La fiscalità degli NFT

Approfondisci la posizione fiscale degli NFT e cosa la differenzia da quella delle criptovalute. Scopri inoltre quali sono gli aspetti specifici da considerare nella fiscalità degli NFT.

FTA Online News, 05 Lug 2022 - 12:42

La fiscalità degli NFT è per molti versi assimilabile a quella delle opere d’arte e d’ingegno e si articola su diversi aspetti specifici collegati al soggetto e al tipo di compravendita, all’ammontare dell’operazione, alla frequenza delle operazioni di questo tipo e ad altri dati contestuali che coinvolgono anche (ma non esclusivamente) fattori tipici del mercato delle opere d’arte.

La classificazione fiscale degli NFT

Al riguardo va precisato che per operare compravendite di NFT è necessario munirsi di un wallet in criptovalute, tendenzialmente ma non esclusivamente Ethereum (nel senso che questa è la blockchain più frequente, ma non l’unica per le operazioni su NFT).

Non importa che si tratti di un wallet hot o cold e a ben vedere non importa neanche, in termini fiscali, che la transazione debba per forza avvenire in criptovalute, in quanto i token non fungibili come gli NFT sono strutturalmente legati a una blockchain.

La differenza fondamentale tra la criptovaluta e l’NFT è infatti proprio nella unicità di quest’ultimo, caratteristica che gli dona un’altra classificazione giuridica rispetto a quella delle criptovalute, assimilandola appunto a un’opera d’arte piuttosto che a una valuta liberatoria.

NFT, differenti la compravendita occasionale e professionale

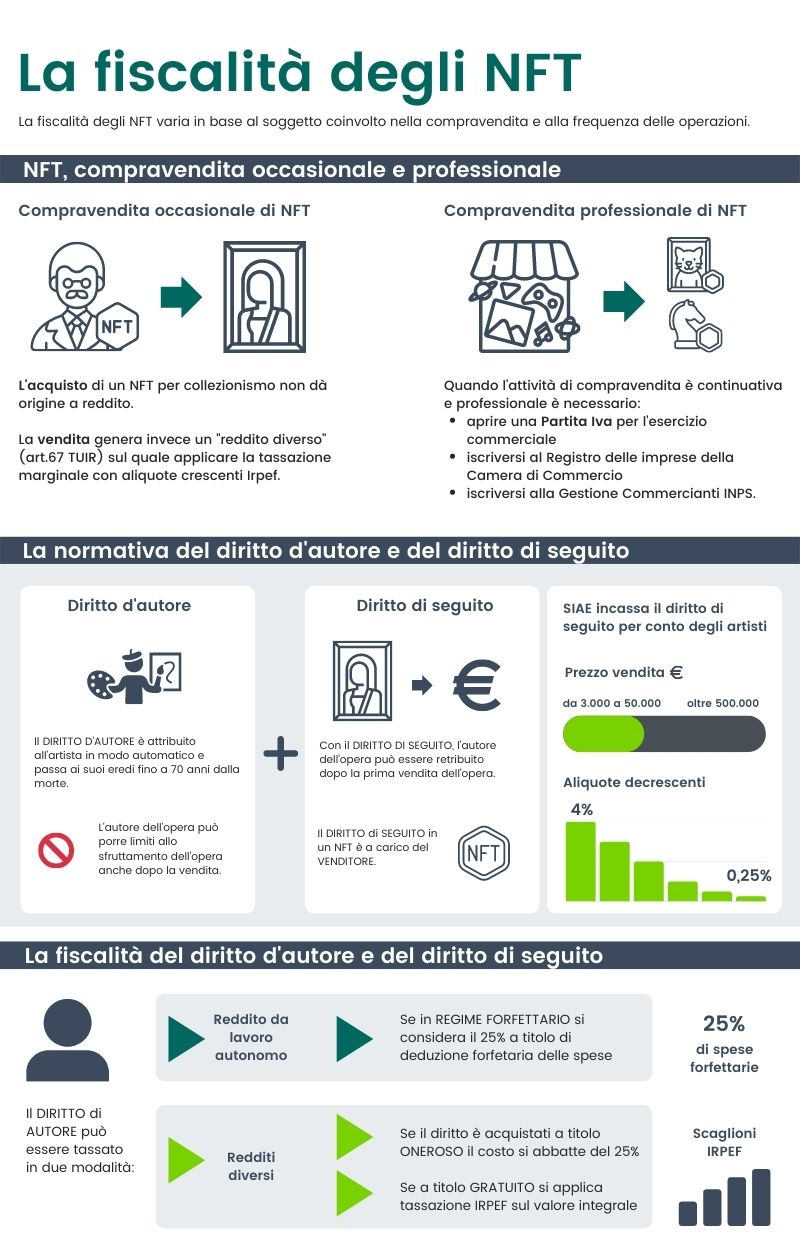

In particolare la compravendita di un NFT sul mercato secondario, ossia l’operazione condotta su un NFT creato da terzi, può essere occasionale o professionale.

Come per un quadro comprato una volta per il gusto di metterlo in soggiorno e quindi per semplice diletto, l’acquisto di un NFT in quanto tale non dà origine a reddito.

La sua vendita invece, sempre in queste circostanze, può generare un reddito diverso ex art. 67 TUIR per attività di lavoro autonomo o d’impresa occasionale. In particolare per chi esercita occasionalmente un’attività di compravendita si dovrebbe tenere conto del art. 67, comma 1, lettera i) del Tuir. La tassazione dei redditi diversi sulle eventuali plusvalenze derivanti dalla compravendita di NFT va dunque iscritta nel quadro RL della dichiarazione dei redditi, ma non le si applica la tassazione del 26% dei titoli mobiliari (gli NFT non lo sono), ma la tassazione marginale, ossia si somma questo agli altri redditi e si applicano le aliquote crescenti.

Ovviamente questo vale soltanto per chi vende l’opera, mentre chi l’acquista per collezione privata non è soggetto ad alcuna imposizione fiscale.

Diverso è il caso della compravendita professionale di NFT, ossia di un’attività abituale d’impresa. L’artista che esercita questa attività abitualmente genera redditi di lavoro autonomo ai sensi dell’articolo 53 c. 1 del TUIR. Il mercante di NFT, assimilabile al mercante d’arte, deve invece munirsi di partita IVA per l’esercizio dell’attività commerciale professionale e in particolare deve fare riferimento al codice Ateco 47.91.10 che regolamenta la compravendita di beni e servizi trami internet, deve quindi iscriversi al Registro delle Imprese della Camera di Commercio di riferimento e alla Gestione Artigiani o Commercianti dell’INPS. Per fare questo è necessario anche segnalare l’inizio delle attività con una SCIA al comune competente. Per questo tipo di partita Iva vale l’obbligo di pagare contributi fissi trimestrali indipendentemente dalle vendite, a meno che non si ricorra al Regime forfettario (cosa che permette di ottenere il 35% di sconto sui contributi). Se si è dipendenti a tempo pieno è possibile chiedere l’esenzione dal pagamento dei contributi per l’attività da commerciante o artigiano.

NFT, l’importanza del diritto d’autore

Come per le opere d’arte, anche per gli NFT, proseguendo sulla affinità con questo mercato, vanno fatte alcune specifiche che da anni cercano di dirimere le difficili inquadrature giuridiche del settore. Per comprenderle bisogna però specificare che l’NFT corrisponde a un diritto di proprietà e di autenticità e non all’opera d’arte (digitale o fisica che sia) cui è associato. Questo comporta alcune conseguenze.

Il diritto d’autore è forse l’aspetto più importante. Ogni autore di un’opera d’ingegno detiene un diritto d’autore che gli è attribuito automaticamente e gli consente di porre limiti allo sfruttamento dell’opera da parte del proprietario della stessa. Salvo cessione esplicita e formale del diritto d’autore, l’autore stesso può rivendicare diversi diritti. Per esempio l’autore ha diritto a essere riconosciuto come tale, ossia a rivendicare la paternità dell’opera. Può poi rivendicare il diritto che l’opera non sia esposta al pubblico o danneggiata a suo detrimento o che ne derivi in qualsivoglia modo un danno diretto a lui stesso. Il diritto d’autore non solo giunge alla morte dell’autore, ma passa ai suoi eredi e rimane valido per 70 anni dalla morte dell’autore. Spesso l’autore può richiedere il diritto di accesso all’opera, per esempio per farne delle copie.

L’acquirente di NFT dovrà tenere conto di tutte queste prerogative ed eventualmente formalizzarne dei limiti, pena l’implicita accettazione dei diritti d’autore che seguirà per decenni l’opera.

NFT, diritto di seguito e diritti d’autore come reddito diverso

Al diritto d’autore si collega anche il diritto di seguito. Si tratta del diritto dell’autore di essere retribuito dopo la prima vendita dell’opera da parte del venditore. Se insomma l’NFT viene venduto una seconda volta, l’autore ha il diritto a essere pagato dal venditore (da questi e non necessariamente dal proprietario) in base ad aliquote specifiche. Questo diritto insorge dopo la prima vendita dell’opera, in questo caso l’NFT, solo a carico del venditore in tutti i casi in cui un professionista del mercato dell’arte partecipi alla vendita come venditore, acquirente o intermediario: sono quindi coinvolte gallerie, case d’asta o anche mercanti d’arte, ma non le vendite dirette tra privati. Il diritto riguarda comunque soltanto operazioni sopra dai 3000 euro in su, con aliquote decrescenti dal 4% (fra € 3.000 ed € 50.000) allo 0,25% (per operazioni in cui il prezzo di vendita supera i 500 mila euro). SIAE è incaricata di incassare il diritto di seguito per tutti gli artisti anche se non associati a questo ENTE.

Chi incassa i diritti d’autore può a sua volta considerarli come redditi da lavoro autonomo (eventualmente anche con regime forfettario) o come redditi diversi, nel qual caso possono essere acquisiti a titolo oneroso (e quindi si riducono del 25% nel calcolo dell’imponibile) oppure essere considerati acquisiti a titolo gratuito e quindi tassati integralmente (cioè concorrere integralmente all’imponibile poi tassato con la tassazione marginale). Diverso è il caso dei diritti assimilati a lavoro dipendente (per esempio nel caso dei giornalisti e dei collaboratori di riviste e giornali), che però difficilmente a oggi riguarda gli NFT.

NFT, i rischi nascosti del diritto d’autore

La questione del diritto d’autore è probabilmente la più complessa, ma anche la più importante quando si opera con gli NFT. Va a titolo di esempio ricordato che la legge italiana sul diritto d’autore è automatica per le opere dell’ingegno di carattere creativo, che difende non l’idea espressa dall’opera, ma la sua forma espressiva e che tradizionalmente la disciplina in materia distingue tra corpus mysticum dell’opera, ossia la sua caratteristica di bene immateriale tutelato dal diritto d’autore e di pertinenza dell’autore stesso, dal corpus mechanicum dell’opera che invece è il “lato materiale” dell’opera che è oggetto di compravendita, possesso ed è anche passibile di riproduzione (si pensi a un libro), ma non esaurisce il bene immateriale di cui sopra.

Si tratta di una distinzione importante perché l’autore dell’opera collegata all’NFT, sia digitale o fisica, può sempre vantare nei confronti della stessa diritti inalienabili, irrinunciabili, imprescrittibili e indipendenti dai diritti patrimoniali. A titolo di esempio, l’autore può rivendicare sempre la paternità dell’opera, può opporsi a ogni deformazione e mutilazione e/o modifica che pregiudichi il suo onere e la sua reputazione e ha il diritto di ritirare l’opera dal commercio in caso di “gravi ragioni morali” (diritto di inedito). Tutti diritti esercitabili come detto anche dagli eredi.

La compravendita dell’opera, anche nel caso di un’opera tokenizzata in un NFT, riguarda invece i diritti di utilizzo economico dell’opera, rinunciabili, cedibili a terzi e in estinzione dopo settant’anni dalla morte dell’autore. Comprendono il diritto di riproduzione in più esemplari, di trascrizione dell’opera orale, di esecuzione (per spartiti per esempio), di rappresentazione o recitazione in pubblico, di comunicazione, di distribuzione, di elaborazione, di traduzione, di inserimento in raccolte, di noleggio o prestito.

Data la varietà di questi diritti sarà sempre opportuno anche per l’acquirente o venditore di NFT controllare quali di questi egli stia scambiando.

Ci sono situazioni anche complesse da valutare, si pensi all’acquirente di un NFT che rappresenti un file video digitale con un’opera d’arte. Se non è contemplato il diritto di esposizione, l’acquirente potrebbe trovarsi in difficoltà per esempio nel caso di una festa in casa con numerosi invitati assimilabile a un evento pubblico: l’autore potrebbe contestare la mancanza del diritto di esposizione in pubblico in eventi anche privati con un numero elevato di ospiti.

Per approfondire sugli NFT

NFT: qual è la differenza tra token fungibili e token non fungibili - Borsa Italiana

NFT: quali sono i rischi legati ai Non-Fungible Token? - Borsa Italiana

NFT (Non-Fungible Token): cosa sono e come funzionano - Borsa Italiana