Glossario finanziario - Delta

Definizione

Indicatore che esprime la variazione del prezzo di uno strumento derivato associata alla variazione (di un punto percentuale) del prezzo dell'attività sottostante.

Approfondimenti

Il delta rappresenta la derivata prima del prezzo di uno strumento derivato rispetto al prezzo dell'attività sottostante (underlying asset).

dove ?f rappresenta la variazione del prezzo dello strumento derivato generata da una variazione pari a ?S nel prezzo dell'underlying.

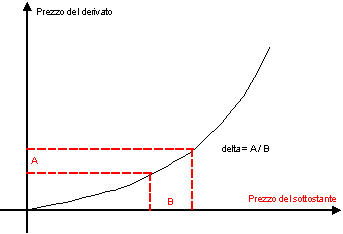

In figura 2 il delta rappresenta la pendenza della retta tangente alla curva in ogni suo punto; si noti che in corrispondenza di diversi prezzi del sottostante la tangente assume pendenze diverse.

Il delta non è un indicatore statico, ma si modifica nel corso del tempo a seguito di variazioni del prezzo del sottostante. In particolare, nel caso di opzioni (o warrant) call il delta assume sempre un valore compreso tra 0 e 1, mentre nel caso di opzioni (o warant) put assume sempre valori compresi tra -1 e 0. Sia per gli strumenti di tipo put che per gli strumenti di tipo call, il delta aumenta all'aumentare del prezzo dell'underlying e diminuisce al diminuire di quest'ultimo.

Con l'avvicinarsi della scadenza dello strumento derivato il delta tende ad assumere valori pari a 1 oppure -1 rispettivamente per gli strumenti "in the money" di tipo call o put, tende ad assumere valori pari a zero per gli strumenti "out of the money", infine tende ad assumere valori pari a 0,5 per gli strumenti "at the money". Pertanto il delta rappresenta anche la probabilità che il derivato scada in the money oppure out of the money.

Il delta viene anche utilizzato per determinare la quantità di attività sottostante, equivalente ad una quantità unitaria di strumento derivato:

quantità del sottostante = numero di contratti derivati x delta x lotto minimo

Il delta è particolarmente utilizzato per le operazioni di copertura mediante opzioni denominate delta hedging in quanto mantenendo una posizione corta su un'opzione call e contestualmente una quantità di attività sottostanti l'opzione pari a delta si ottiene un portafoglio in cui i guadagni/perdite sul sottostante tendono ad essere compensati dalle perdite/guadagni sull'opzione e viceversa.

Esempio

In data 18/09/2005 il titolo della società X vale 8€; l’opzione call sul titolo ha prezzo di 0,3€.

In data 18/09/2005 il titolo ha una quotazione di 8,3€; l’opzione call sul titolo ha prezzo di 0,5€.

d = (0,5 – 0,3)/(8,3 – 8) = 0,66.

Ciò vuol dire che l’opzione ha una probabilità del 66% di scadere in the money.

Un investitore acquista 15 opzioni sul titolo X, con strike price pari a 20€ e lotto minimo di 50 titoli. Il delta vale 0,3

Il titolo ha una quotazione pari a 22€.

La posizione equivalente in titoli X è: 15 opzioni x 0,3 x 50 titoli = 225 titoli.

Argomenti correlati

Delta

Formazione finanziaria

Consulta la sezione Formazione Sotto la Lente per approfondire le tue conoscenze sul mondo della finanza e di Borsa Italiana.