Yield Curve: analisi e calcolo della curva Rendimento Obbligazioni

Cos’è la curva di rendimento (Yield Curve): scopri la relazione tra rendimenti delle obbligazioni e le scadenze, i tassi, il rapporto prezzo/rendimento, lo spread.

FTA Online News, 04 Ott 2019 - 11:50

Obbligazioni: prezzi, rendimenti e curve

Il mondo delle obbligazioni(bond) è strettamente correlato a quello dei tassi d’interesse. In queste piccole percentuali è, infatti, racchiuso il segreto dell’investimento in titoli di Stato o nel debito di una società. Il legame forte fra i tassi d’interesse di una banca centrale e l’andamento dei titoli del debito pubblico di una nazione, fra i tassi d’interesse interbancari e il costo dei mutui accesi dai cittadini o dei prestiti chiesti dagli imprenditori è infatti imprescindibile per chi si accosta al mondo delle obbligazioni.

Il mercato valuta in ogni momento le attese sui futuri tassi di interesse nelle varie valute e nei vari settori e si orienta di conseguenza. La contrattazione continua di migliaia di miliardi di euro sui mercati obbligazionari globali attribuisce di conseguenza un rendimento ai vari titoli per ogni scadenza e fa da parametro di riferimento per ogni nuova asta del debito pubblico.

Per capire i meccanismi dei mercati delle obbligazioni bisogna monitorare almeno tre parametri fondamentali: il prezzo, il rendimento e la scadenza.

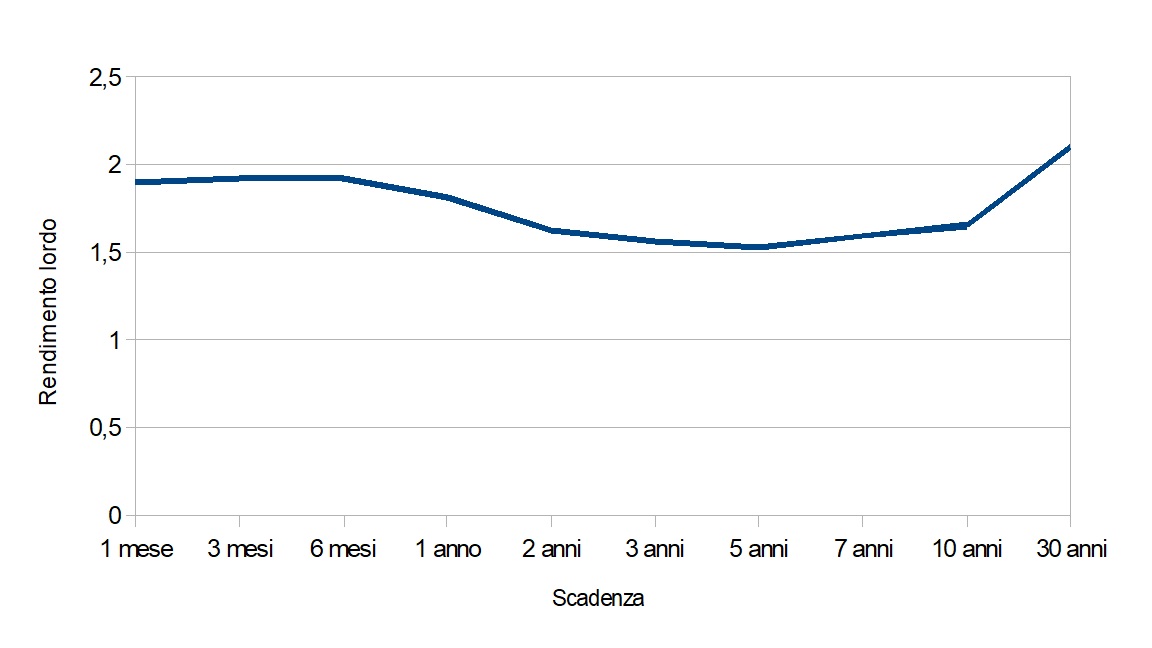

Yield Curve: la curva dei rendimenti

Il collegamento più immediato tra queste variabili è quello fra il rendimento e la scadenza: un grafico che ospita nell’asse delle ascisse le scadenze e nelle ordinate i rendimenti, prende il nome di Yield Curve, curva dei rendimenti. Se si congiungono i punti associati ai singoli rendimenti come in un gioco della Settimana Enigmistica, si ottiene questa curva che permette di rappresentare rapidamente un particolare contesto di tassi di interesse.

Curva dei Rendimenti del Treasury USA

Tendenzialmente un bond a scadenza trimestrale (per esempio) offrirà interessi inferiori a quelli di un bond trentennale, che richiede una immobilizzazione del capitale assai più lunga e quindi impone rischi maggiori. La curva dei rendimenti tenderà quindi a essere ascendente. Essendo poi la funzione che lega i tassi d’interesse (o rendimenti) alle scadenze una funzione di tipo logaritmico, le curve dei rendimenti tenderanno ad essere più inclinate all’inizio e dunque ad appiattirsi gradualmente su valori più elevati per le scadenze più lunghe. La crisi del debito pubblico di Paesi europei come la Grecia, la Spagna e l’Italia ha avuto proprio un effetto di questo tipo sulle rispettive curve dei rendimenti “ingobbendole” a causa della crescita del premio chiesto sul rischio di breve e medio periodo.

L'inversione della curva dei rendimenti

Se la situazione economico/politica di un Paese peggiora, il rischio di un investimento nei suoi titoli aumenta e con esso il rendimento che il Tesoro deve versare agli investitori per attrarli. Si ha dunque un incremento dei rendimenti di breve e medio periodo che tende ad alzare la gobba della curva dei rendimenti tendendo ad appiattirla su livelli più elevati. Può succedere persino che i tassi di breve crescano tanto da inclinare la yield curve (la curva dei rendimenti appunto) fino a renderla discendente. Si tratta ovviamente di una situazione paradossale in cui l’investimento di lungo periodo viene visto come meno rischioso di quello di breve.

In genere capita in un momento di crisi di uno stato o di un’azienda che i rendimenti di breve periodo si “ingobbiscano” ossia tendano ad appiattirsi avvicinandosi (al rialzo) a quelli delle scadenze più lontane. Altra situazione capace di generare l'inversione della curva dei tassi è quella in cui economisti e investitori prevedono una recessione, con conseguente scenario di debolezza dell'inflazione e dei profitti delle società. È il caso attuale degli USA.

Rendimenti negativi

Ancora più singolare è il caso dei rendimenti negativi: in pratica chi acquista obbligazioni invece di ricevere un compenso dall'emittente a fronte dell'investimento effettuato, "paga" l'emittente per poter acquistare le obbligazioni emesse da quest'ultimo. Si tratta di una situazione molto rara ed è causata principalmente da due fattori: bassa inflazione attesa e fortissima avversione al rischio da parte degli investitori, i quali si rifugiano in titoli sicuri. Esempio lampante sono i Bund emessi dalla Germania: attualmente tutta la curva dei rendimenti dei titoli tedeschi è sottozero.

Il concetto di spread

La relazione fra rendimento e prezzo

Immaginiamo dei titoli con scadenza 1 anno che vengono emessi sotto la pari al 90% del montante che sarà restituito alla scadenza. Oggi compro 90 euro di bond per averne 100 euro alla data prefissata.

Lo sconto di 10 euro (che rappresenta la remunerazione dell’obbligazionista) è il rendimento in conto capitale che l’obbligazionista percepirà se terrà sino a scadenza l’obbligazione.

Se invece lo stesso titolo con scadenza a 1 anno viene emesso al 95% (ovvero a un prezzo più alto), compro 95 euro di bond per averne 100 euro alla data prefissata. Lo sconto (ovvero la remunerazione dell’obbligazionista) scende a 5 euro: un prezzo più alto dell'obbligazione dunque implica, a parità di altre condizioni, un rendimento più basso.

Lo stesso meccanismo si applica anche alle variazioni di prezzo che si registrano sul mercato secondario (dove le obbligazioni vengono scambiate dopo l'emissione): se il prezzo di un titolo a 1 anno sale da 90% a 95%, la remunerazione scende da 10 a 5 euro, dato che il valore di rimborso è sempre 100.

Lo spread fra titoli di Stato di paesi diversi

Molto spesso quando si parla di spread nella cronaca finanziaria europea si fa riferimento, però, a un altro tipo di differenziale, ossia a quello tra un dato titolo di stato (per esempio il BTP decennale italiano) e il titolo di riferimento (detto anche benchmark) tedesco. Per convenzione, infatti, l’economia più forte del Vecchio Continente (quella tedesca appunto) fa da riferimento al resto del mercato in Euro in quanto, data la sua solidità, può offrire rendimenti più bassi agli obbligazionisti che rinunciano a interessi più corposi in cambio di una maggiore sicurezza.

Quando dunque si legge che lo spread BTP-Bund è salito a 217 punti base, si intende che la differenza tra il rendimento del BTP a 10 anni (quindi il titolo del debito italiano in scadenza tra dieci anni, ossia nel 2029) paga un interesse (un premio sul rischio) del 2,17% in più rispetto al corrispondente Bund a 10 anni tedesco. Un punto base è, infatti, uguale allo 0,01% per cui 217 punti base sono pari al 2,17 per cento. Per essere ancora più concreti e avere un ordine di grandezza significa che se il Bund in scadenza al 15 agosto del 2029 ha un rendimento del -0,68% il rendimento del corrispondente BTP a 10 anni (di quello con la scadenza più vicina) è del 1,49 per cento. Questo si traduce in miliardi di euro in più in interessi che ogni anno l’Italia deve pagare ai suoi creditori.