Che cos'è lo Spread dei titoli BTP-Bund? Significato e guida

Che cos'è lo Spread dei Titoli di Stato tra BTP e Bund? Cosa succede se aumenta? Scopriamo il significato di Spread, come funziona e perché è importante.

FTA Online News, , 16 Mag 2022 - 13:00

In Europa la differenza fra i rendimenti dei Titoli di Stato è diventata una misura della coesione dell’Unione, un segnale anche politico della percezione da parte dei mercati della solidità finanziaria di un Paese e dell’intera Eurozona.

Significato di spread dei Titoli di Stato

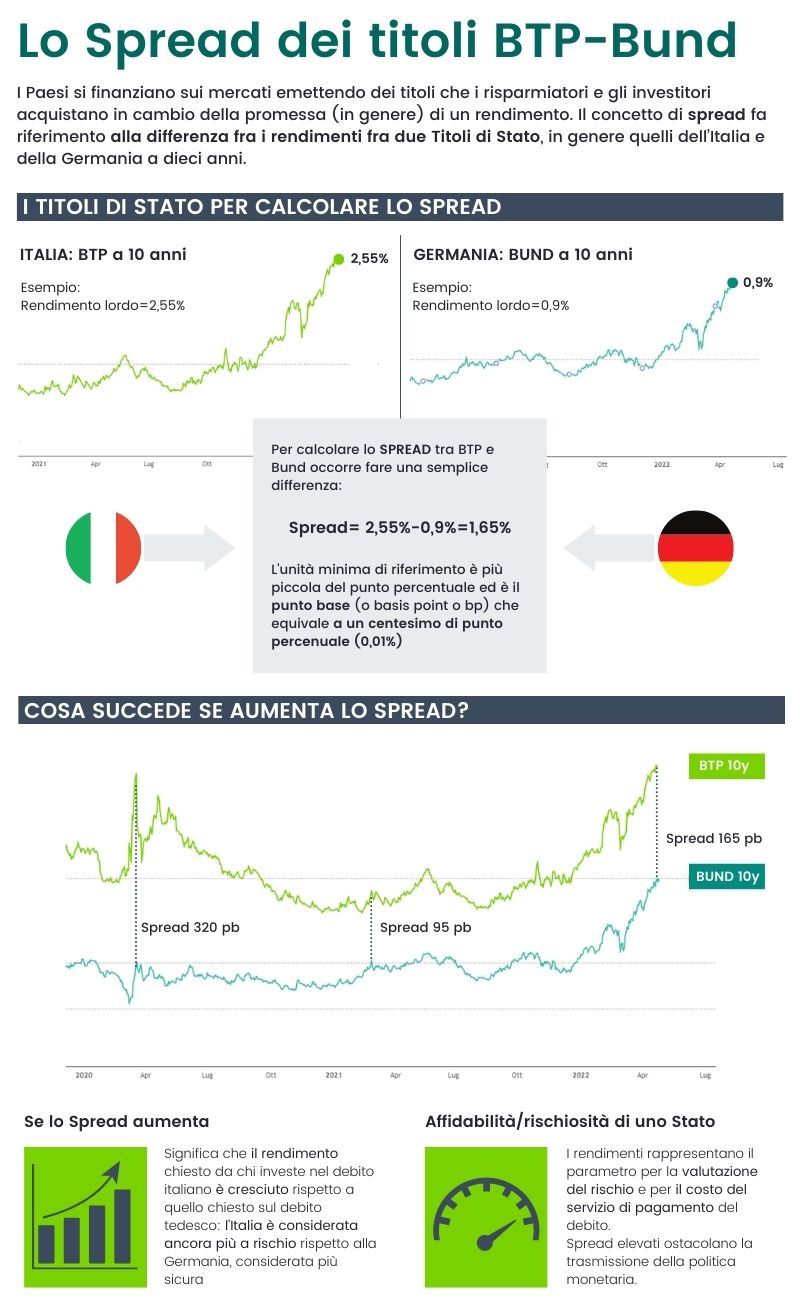

Il concetto di spread è un concetto molto utilizzato nel mondo della finanza e fa riferimento alla differenza fra i rendimenti fra due Titoli di Stato, in genere quelli dell’Italia e della Germania a dieci anni. Spesso è anche chiamato “differenziale”.

Differenze tra i Titoli di Stato

I Paesi si finanziano sui mercati emettendo dei titoli che i risparmiatori e gli investitori acquistano in cambio della promessa (in genere) di un rendimento. In questo modo in pratica si finanzia il debito pubblico dei Paesi, ma anche di entità sovranazionali come l’Europa o la Banca Mondiale. Nel caso dell’Italia i titoli del debito pubblico sono i vari Bot, Btp, Ctz etc. Le differenze fra questi titoli possono essere numerose, ma la più importante è la scadenza.

La differenza principale tra un Bot e un Btp risiede nel fatto che un Bot scade entro 3, 6 o 12 mesi (un anno al massimo) dalla sottoscrizione, mentre un Btp ha scadenze a 18 mesi o a 3, 5, 7, 10, 15, 20, 30 e 50 anni. Ovviamente se la scadenza è più lontana, il rendimento cresce perché è considerato giusto che, se si presta il denaro per 30 anni, in cambio si abbia il diritto a un rendimento maggiore di quello riservato a chi lo presta per 6 mesi.

Ma allora quale fra tutte queste scadenze viene considerata quando si prende in considerazione lo spread fra il debito di due Paesi?

Per convenzione si prende la scadenza a 10 anni. Nel caso dell’Italia il debito a 10 anni prende il nome (come detto) di Btp; nel caso della Germania un prestito alla Repubblica Federale Tedesca prende il nome di Bund; nel caso degli Stati Uniti si chiamano Treasury Note.

A titolo di esempio il 21 aprile del 2022 il rendimento lordo di un BTP con scadenza al 2032 (quindi con dieci anni di vita appunto) era del 2,55%. Lo stesso giorno il Bund decennale tedesco, ossia il Btp di Berlino, registrava un rendimento lordo dello 0,9%. Facendo una semplice differenza:

2,55%-0,9%= 1,65% si ottiene lo spread tra i due titoli.

Come si calcola lo spread: il punto base

Poiché in genere piccole differenze tra questi rendimenti hanno importanti effetti sui mercati obbligazionari e in generale su tutte le transazioni globali, quasi sempre si usa un’unità di riferimento più piccola del punto percentuale ed esattamente il punto base (o basis point o bp). Un punto base è esattamente pari a un centesimo di punto percentuale, ossia è uguale allo 0,01%. Quindi uno spread dell’1,65% equivale a uno spread di 165 punti base.

Cosa succede se aumenta lo spread?

Se lo spread Italia-Germania per esempio (ma potrebbe essere anche quello Grecia-Germania o Giappone-Stati Uniti) sale, allora vuol dire che il rendimento chiesto da chi investe nel debito italiano è cresciuto rispetto a quello chiesto sul debito tedesco. Questo significa che l’Italia è considerata ancora più a rischio rispetto alla Germania, che invece è considerata più sicura.

Trattandosi di una differenza è, infatti, anche possibile che in valore assoluto il rendimento dei due titoli di stato non sia cambiato. Se per esempio il Btp italiano ha un rendimento stabile al 2,55% e il rendimento del Bund tedesco passa dallo 0,90% allo 0,70% allora lo spread si allarga da 165 a 185 punti base, ma in questo caso il rischio percepito sul debito italiano è rimasto in sé invariato, mentre quello tedesco si è abbassato e dunque il Bund è ritenuto più sicuro. Se invece uno spread tra titoli di Stato scende si può dire che i due profili di rischio si avvicinano e, nel caso italiano, che l’Italia diventa dunque più sicura (il rendimento del Btp scende) o che la Germania è percepita come meno sicura (il rendimento del Bund sale).

I rendimenti dei titoli di Stato sono monitorati sul mercato secondario, quindi non in fase di collocamento, ma sui titoli già scambiati (il cosiddetto outstanding). I rendimenti restano comunque il benchmark fondamentale per la valutazione del rischio in quanto fanno da driver dei rendimenti per le emissioni successive di debito pubblico e da parametro dunque per il costo del servizio di pagamento del debito. Gli oneri finanziari del debito pubblico italiano sono infatti parametrati ovviamente sui tassi ottenuti al collocamento delle singole tranche di emissione e su tutte le scadenze previste, da pochi mesi a 50 anni.

Cosa ci dice l'andamento dello spread

Lo spread è salito all’altare delle cronache con la crisi europea del debito sovrano iniziata nel 2009. La crescita di diversi rendimenti dei sovereign (così viene anche chiamato il debito sovrano sui mercati) dell’Eurozona venne anche percepita come un fattore di grave debolezza della coesione dell’area della moneta unica. Per questo motivo bisogna focalizzarsi non soltanto sulla crescita dei rendimenti, che pure generavano l’impatto più diretto della crisi sui conti pubblici, ma anche sui differenziali, sugli spread appunto, che crescendo indicavano percezioni del rischio sovrano assai diverse e divergenti all’interno dell’Eurozona. In altre parole se la differenza tra il rischio percepito sulla Germania e quello percepito sull’Italia o sulla Spagna crescevano troppo, si generava uno “scarto” dal valore politico che indicava e sottolineava la distanza dagli obiettivi di consolidamento dell’area economica comune e rischiava di tradursi in una sua frammentazione.

Più di recente la Banca centrale europea (BCE) ha spesso sottolineato l’importanza di evitare che una eccessiva frammentazione del mercato europeo, ossia una crescita eccessiva degli spread fra i diversi titoli europei del debito pubblico, ostacolasse una corretta trasmissione della sua politica monetaria. Spread troppo elevati possono infatti danneggiare i canali di trasmissione della politica monetaria della banca centrale e quindi intaccare l’efficacia dei suoi interventi.

Differenza tra rendimento e cedola

Un’ultima precisazione rimane da fare. Quando si parla di rendimento lordo di un titolo di Stato si intende il rendimento che un investimento in quel titolo di Stato regalerà all’investitore alla scadenza del titolo, date le condizioni di mercato al momento dell’acquisto.

Questo rendimento è diverso dalla cedola che il titolo di Stato stacca in base a quanto stabilito del Ministero dell’Economia al momento dell’immissione dei titoli sul mercato.

Questa differenza dipende dal fatto che il prezzo di un titolo di stato (e in generale di un’obbligazione o bond) in un momento qualsiasi è ovviamente diverso da quello deciso al momento dell’emissione. Variando il prezzo nel tempo ovviamente, a parità di cedola, l’investitore avrà rendimenti maggiori se riuscirà a comprare lo stesso titolo a un prezzo più basso. Dunque cedola fissa dall’emissione in poi e rendimento variabile con il prezzo (il rendimento diminuisce all’aumentare del prezzo, quindi sono in proporzione inversa).

Il rendimento a cui si fa riferimento quando si parla di spread è questo rendimento (variabile) da non confondere dunque con la cedola (fissa). Nel caso del BTP citato questa cedola è dello 0,95%, è fissa e non cambia per tutta la vita del titolo.