Obbligazioni Reverse Floater: cosa sono e come si calcolano

Cosa sono i Reverse Floater Bond, come funzionano, come si calcolano e quali possono essere i rischi e le opportunità

FTA Online News, Milano, 02 Mar 2020 - 17:10

Cosa sono i Reverse Floater Bond

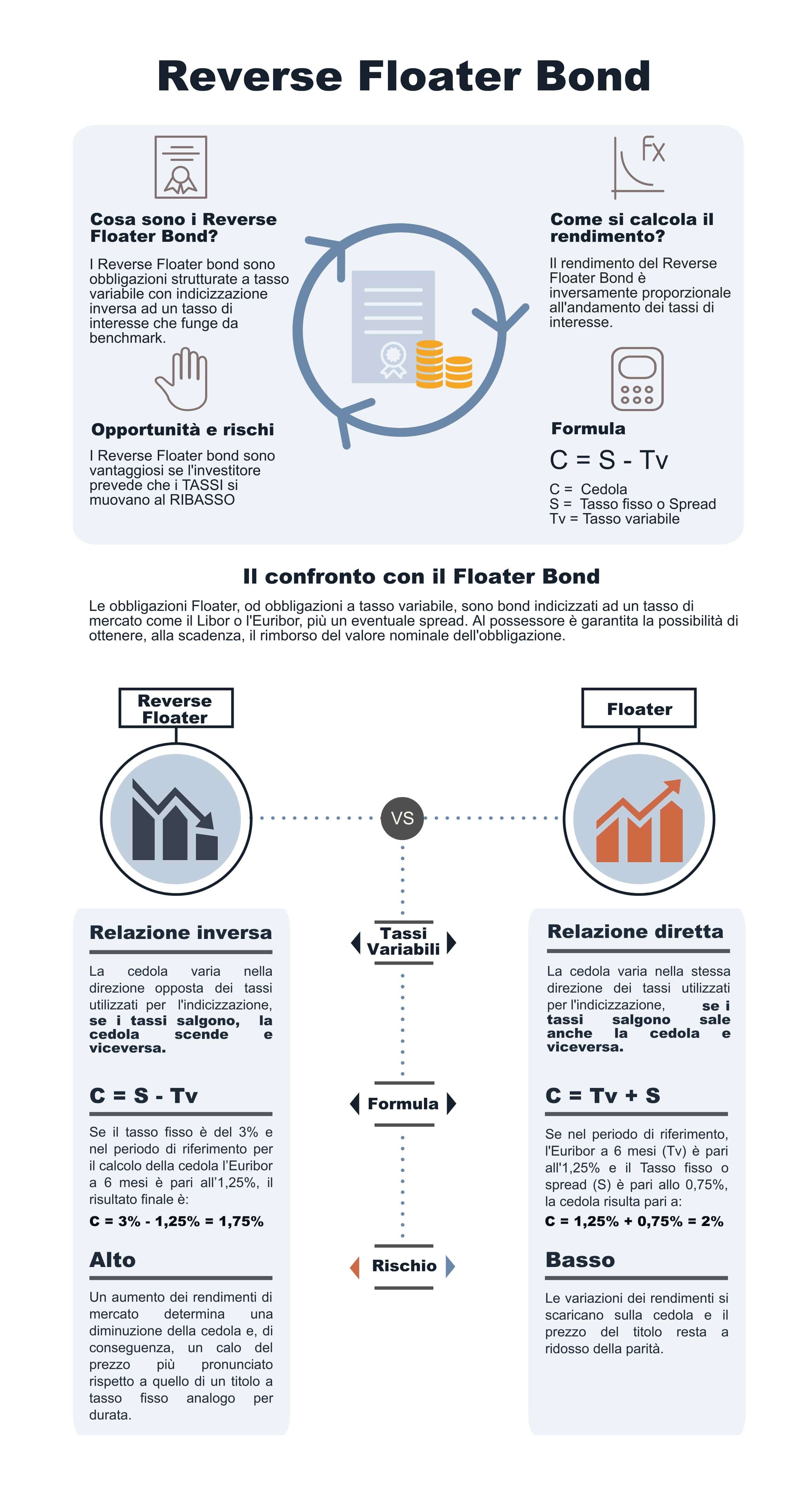

I Reverse Floater bond sono obbligazioni strutturate a tasso variabile con indicizzazione inversa ad un tasso di interesse che funge da benchmark. Per comprendere meglio i Reverse Floater, tuttavia, è necessario conoscere il funzionamento delle obbligazioni Floater.

Le obbligazioni Floater

Le obbligazioni Floater, od obbligazioni a tasso variabile, sono bond indicizzati ad un tasso di mercato come il Libor o l'Euribor, più un eventuale spread, componente che garantisce al possessore la possibilità di ottenere, alla scadenza, il rimborso del valore nominale dell'obbligazione. Facciamo un esempio: supponiamo che la cedola C sia composta dal Tasso Euribor a 6 mesi (Tv) + un Tasso fisso o spread (S) pari allo 0,75%, in formule C = Tv + S.

Obbligazioni Floater e Reverse Floater Bond: come si calcolano

Se nel periodo preso come riferimento per il calcolo della cedola, l'Euribor a 6 mesi è pari all'1,25%, la cedola risulta essere pari al 2,00%, ovvero (1,25% + 0,75%). Ne consegue che la cedola varia nella stessa direzione dei tassi utilizzati per l'indicizzazione, se i tassi salgono sale anche la cedola e viceversa.

Nei Reverse Floater Bond la cedola è invece calcolata in maniera differente, ovvero, mantenendo i precedenti simboli: C = S - Tv.

Un esempio

Facciamo un ulteriore esempio applicando questa volta la formula del Reverse Floater Bond, ovvero

C = S - Tv

Nel caso in cui il tasso fisso e lo spread siano pari al 3% e nel periodo preso come riferimento per il calcolo della cedola l’Euribor a 6 mesi sia pari all’1,25%, il risultato finale sarà:

C = 3% - 1,25% = 1,75%

Ne consegue che la cedola non varia nella stessa direzione dei tassi utilizzati per l'indicizzazione, ma nella direzione opposta: se i tassi salgono la cedola scende e viceversa.

Opportunità e Rischi

Appare evidente quindi che i Reverse Floater Bond costituiscono un'opportunità per l'investitore che prevede che i tassi di mercato si muovano al ribasso, ad esempio dall’1,25% allo 0,25%: in questo caso la cedola dell'obbligazione standard scenderebbe all'1,00% (0,25% + 0,75%), mentre quella dell'obbligazione di tipo reverse floater salirebbe al 2,75% (3,00% - 0,25%).

Va però detto che i Reverse Floater Bond presentano una marcata differenza rispetto alle obbligazioni a tasso variabile "standard" per quanto riguarda il profilo di rischio/rendimento.

Le obbligazioni a tasso variabile "standard" risultano meno rischiose rispetto alle obbligazioni a tasso fisso, dato che le variazioni dei rendimenti si scaricano sulla cedola e il prezzo del titolo (a meno di variazioni particolarmente violente) resta a ridosso della parità. Nei reverse floater invece un aumento dei rendimenti di mercato determina una diminuzione della cedola e, di conseguenza, un calo del prezzo più pronunciato rispetto a quello di un titolo a tasso fisso analogo per durata (e viceversa nel caso di flessione dei rendimenti). Quindi, in una ipotetica scala di rischio/rendimento crescente troveremmo prima le obbligazioni a tasso variabile "standard", poi le obbligazioni a tasso fisso e infine i Reverse Floater Bond.