RAME: DOMANDA ATTESA IN AUMENTO DEL 30% NEI PROSSIMI 10 ANNI

Senza nuove miniere all’orizzonte, l’offerta è destinata a ridursi entro tre anni e nel 2030 potrebbero mancare 4 milioni di tonnellate

Comunicazione di marketing

A cura di Maurizio Mazziero - Fondatore Mazziero Research

Il 2028, l’anno critico del rame. Secondo le stime di JPM Commodities Research il 2028 potrebbe segnare il picco di produzione del rame; da quel momento in poi l’offerta mineraria del metallo rosso potrebbe iniziare a scendere.

Per picco di produzione si intende il massimo livello di produzione annuale. Dopo questo punto, la produzione inizierebbe a diminuire seguendo un trend discendente. Ciò non significa che il rame si esaurirà improvvisamente, ma che la capacità dell’industria mineraria di estrarre nuovo metallo diminuirà progressivamente anno dopo anno.

Questa diminuzione sarebbe causata da una carenza di nuovi progetti minerari in fase di sviluppo. Nel 2023, ad esempio, i nuovi progetti approvati hanno aggiunto solo 350 mila tonnellate di futura produzione annua. Inoltre, secondo una ricerca di S&P Global, dal 2014 ad oggi non vi sarebbero state rilevanti scoperte di giacimenti e mediamente la coltivazione di un giacimento, dalla scoperta al primo grammo di minerale estratto, dura circa 16,3 anni.

A titolo di esempio, il progetto Tampakan, nelle Filippine, inizierà le estrazioni nel 2028, dopo un tempo di sviluppo di 36 anni; mentre il progetto Wafi-Golpu in Papua Nuova Guinea scoperto nel 1990 non inizierà prima del 2030, se non più tardi. Alla mancanza di nuove scoperte, si associa anche l’invecchiamento dei giacimenti, che in genere si manifesta con una riduzione delle concentrazioni delle vene e quindi costringe a un maggior impiego di macchinari ed energia per triturare sempre più roccia e meno quantità di metallo utile, con conseguente aumento dei costi.

Dal lato della domanda, i maggiori incrementi si avrebbero da parte dei Data Center per l’intelligenza artificiale (IA). Le unità di elaborazione grafica necessarie per l’addestramento dei modelli di IA consumano circa 4 volte più energia rispetto ai server tradizionali usati per le applicazioni cloud e ogni megawatt di capacità energetica per i Data Center richiede tra le 20 e le 40 tonnellate di rame. Alcune stime indicano un raddoppio del consumo di elettricità dei Data Center che passerebbe da 415 terawattora nel 2024 a circa 945 entro il 2030. A seconda degli scenari di crescita, la domanda aggiuntiva di rame solo dai Data Center entro il 2030 potrebbe variare da 2,6 a oltre 5 milioni di tonnellate. A tutto questo si aggiunge la maggiore domanda dai veicoli elettrici a batteria. Mediamente in una normale auto a benzina vengono utilizzati 22,3 chilogrammi di rame che passano a 53,2 in un veicolo elettrico, con un incremento di quasi due volte e mezzo.

In termini di domanda anche le energie rinnovabili potrebbero contribuire a un forte aumento in particolare con l’installazione di impianti eolici offshore (in mare aperto) che devono poi essere connessi con la terraferma via cavo.

Ma occorre anche considerare che un maggiore impiego di energia necessita l’ampliamento delle infrastrutture di distribuzione e nuovi impianti di stoccaggio di energia per far fronte alle fluttuazioni di potenza delle fonti rinnovabili.

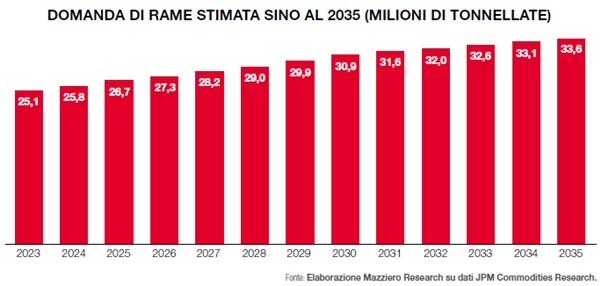

Come si può osservare dal grafico, la domanda totale di rame potrebbe passare dai 25,8 milioni di tonnellate del 2024 ai 33,6 milioni del 2035 con un incremento superiore al 30%. Dal 2030 il deficit di offerta globale di rame raffinato potrebbe raggiungere i 4 milioni di tonnellate.

Siamo ovviamente nel campo delle stime di lungo termine, le cose alla fine potrebbero anche andare diversamente, ma in tutti questi conteggi non si tengono ancora in conto eventuali conseguenze dei dazi, con attriti nella catena delle forniture o ancora peggio eventuali embarghi.

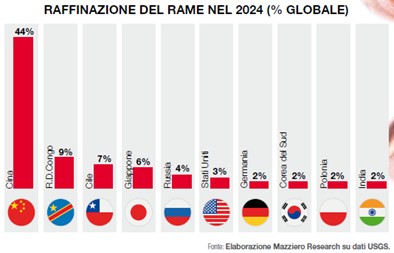

Infatti, se dal punto di vista della produzione primaria, un quarto della produzione mondiale proviene dal Cile, sul lato della raffinazione troviamo la Cina che conta per il 44% dell’offerta globale, a cui si aggiungono il 9% della Repubblica Democratica del Congo, vicina alle posizioni russo-cinesi, e la Russia per il 4%. Un irrigidimento delle posizioni cinesi nei confronti dell’Occidente, o peggio l’invasione di Taiwan potrebbe avere un contraccolpo disastroso sul lato delle forniture.

Passando alle quotazioni, queste sono state negativamente influenzate dall’applicazione dei dazi ad aprile e ad agosto, ma l’evoluzione dei prezzi continua a presentare una forte correlazione con l’andamento dell’indice Hang Seng della Borsa di Hong Kong che si trova in forte ripresa da aprile, in un clima che vede un ritorno della fiducia sulle piazze finanziarie cinesi.

L’impostazione grafica si può definire costruttiva con possibili recuperi sino ai massimi di lungo periodo; occasionalmente vi potranno essere anche sensibili ripiegamenti dei prezzi, ma nel complesso nei prossimi anni le quotazioni sono destinate ad apprezzarsi.