Credo che il vantaggio goduto dagli Stati Uniti e il potenziale per la diffusione di queste nuove tecnologie consentiranno l'emergere di nuovi attori, possibilmente nella forma di un duopolio o oligopolio, il che porterà a una maggiore adozione di queste nuove tecnologie, un prerequisito per mantenere economie produttive.

Quindi, qual è il verdetto? In sintesi, al momento della scrittura, tutte le analisi suggeriscono che la situazione attuale non costituisce una bolla. Ma vale la pena riconoscere che non tutti sono d'accordo con questo sentimento..

1 Aghion, P and P Howitt (1992), “A model of growth through creative destruction”, Econometrica 60(2): 323-51.

2 Romer, P M (1990), “Endogenous technological change”, Journal of Political Economy 98(5): 71-102.

3 Wall Street Journal, ‘Big Tech Is Spending More Than Ever on AI and It’s Still Not Enough’, October 2025, https://www.wsj.com/tech/ai/big-tech-is-spending-more-than-ever-on-ai-and-its-still-not-enough-f2398cfe

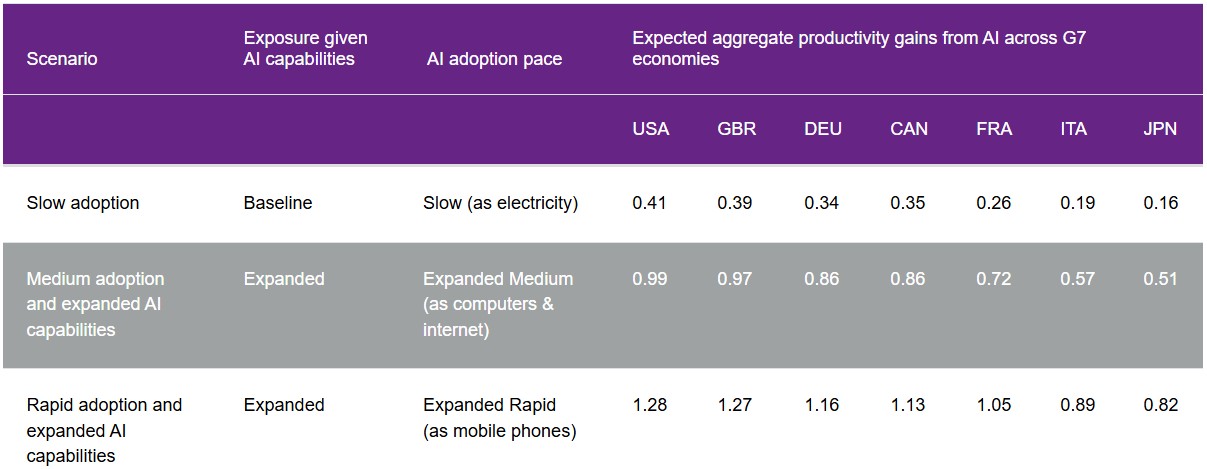

4 Filippucci, F, Gal, P, Laengle, K, and Schief, M, 2025, ‘Macroeconomic productivity gains from Artificial Intelligence in G7 economies’, OECD Artificial Intelligence Papers, No. 41, OECD Publishing, Paris, https://doi.org/10.1787/a5319ab5-en

5 Giuseppe Fiori, Colleen Lipa, William Wu, 2025, ‘Investment as a Source of Productivity Growth," FEDS Notes. Washington: Board of Governors of the Federal Reserve System, https://doi.org/10.17016/2380-7172.3920

6 Mabrouk Chetouane, Bloomberg, Natixis Investment Managers, 2025

7 Haag, Alex, 2025, ‘The State of AI Competition in Advanced Economies’, FEDS Notes. Washington: Board of Governors of the Federal Reserve System, https://doi.org/10.17016/2380-7172.3930

Il presente materiale viene fornito esclusivamente a fini informativi su richiesta di soggetti che prestano servizi di investimento ed altri Clienti Professionali. Questo materiale non deve esse usato con gli investitori Retail. Gli intermediari che prestano servizi di investimento sono responsabili nei confronti dei propri clienti dell’offerta o vendita di fondi o servizi a terzi nel rispetto delle norme applicabili nel relativo Paese.

Prima di investire si prega di leggere attentamente il prospetto e il documento contenente le informazioni chiave per gli investitori (KID). Se il fondo è registrato nella vostra giurisdizione, questi documenti sono disponibili gratuitamente e nella lingua ufficiale del paese di registrazione nel sito di Natixis Investment Managers (im.natixis.com/Intl/Intl-fund-documents).

Per ottenere un riepilogo dei diritti dell’investitore nella lingua ufficiale della vostra giurisdizione, consultare la sezione documentazione legale del sito web (im.natixis.com/intl/intl-fund-documents).

In Italia: Il presente materiale è fornito da Natixis Investment Managers International., società di gestione del risparmio, o dagli uffici della sua succursale Natixis Investment Managers International, Succursale Italiana società Iscritta nell’elenco allegato all’Albo delle SGR tenuto dalla Banca d’Italia al n. MI – 2637562. Natixis Investment Managers International è una società di gestione di diritto francese autorizzata dall’AMF e registrata al numero GP 90-009 e società per azioni semplificata (société par actons simplifiée – SAS) registrata al numero 329 450 738. La sede legale di Natixis Investment Managers International è 43 avenue Pierre Mendès France, 75013 Paris. La sede legale di Natixis Investment Managers International, Succursale Italiana è in Via Adalberto Catena, 4, 20121 Milano, Italia.

A Lugano: Il presente materiale è fornito dalle suddette società agli Investitori Qualificati su base transfrontaliera a scopo puramente informativo.

Le società sopra menzionate sono strutture commerciali controllate da Natixis Investment Managers, holding che raggruppa varie società di gestione specializzate e strutture commerciali a livello mondiale. Le società di gestione e le strutture commerciali controllate da Natixis Investment Managers svolgono le loro attività regolamentate solo nelle o dalle giurisdizioni in cui sono abilitate ed autorizzate. I prodotti ed i servizi offerti possono quindi non essere disponibili in tutti i Paesi, ovvero per tutti i tipi di investitori.

Le informazioni riportate nel presente materiale sono ritenute attendibili da Natixis Investment Managers; tuttavia non è possibile garantirne precisione, adeguatezza o completezza.

All’interno del presente documento, la presentazione e /o i riferimenti a specifici titoli, settori o mercati non è da intendersi in termini di consulenza su investimenti, sollecitazione o proposta di acquisto o vendita di strumenti finanziari né offerta di servizi finanziari. Gli investitori devono considerare attentamente gli obiettivi di investimento, i rischi e le spese di qualsiasi investimento prima di investire. Le analisi, le opinioni, determinati temi di investimento e il processo di investimento descritti in questo documento rappresentano le posizioni del gestore di portafoglio ad una certa data. Tali elementi, così come la composizione e le caratteristiche del portafoglio, sono soggetti a variazioni e non possono essere considerati come aventi valore contrattuale. Non vi è alcuna garanzia che le evoluzioni future corrispondano alle previsioni contenute nel presente materiale. Le analisi e le opinioni espresse da terze parti sono indipendenti e non riflettono necessariamente quelle di Natixis Investment Managers. Le informazioni presentate sulla performance passata non sono indicative della performance futura.

Il presente materiale non può essere distribuito, pubblicato o riprodotto, in tutto od in parte.

Gli importi riportati si intendono espressi in USD se non diversamente indicato.

Natixis Investment Managers può decidere di cessare i suoi accordi di commercializzazione per questo fondo in conformità con la legislazione pertinente.

_______________________________

Il contenuto è predisposto e diffuso da Natixis nell’ambito di una collaborazione commerciale con Borsa Italiana S.p.A. Quest’ultima non assume alcuna responsabilità in merito al contenuto, alla correttezza, completezza o aggiornamento delle informazioni riportate, né in relazione alle opinioni e valutazioni espresse, che restano di esclusiva responsabilità del Partner. La pubblicazione non comporta alcuna attività di revisione, approvazione o promozione da parte di Borsa Italiana S.p.A.