Costo Medio Ponderato del Capitale (WACC): definizione e calcolo

Conoscere il significato di WACC, il costo medio ponderato del capitale: il calcolo e l'uso dello strumento più diffuso per la valutazione degli investimenti.

FTA Online News, Milano, 18 Dic 2018 - 12:00

IL SIGNIFICATO DEL WACC O COSTO MEDIO PONDERATO DEL CAPITALE

Il costo medio ponderato del capitale di un titolo, di un progetto di investimento o di un’impresa è uno strumento ampiamente impiegato per la valutazione di strategie di acquisto o vendita di asset o anche dell’avvio o meno di possibili progetti industriali.

Noto soprattutto con la sigla inglese di WACC, ossia Weighted Average Cost of Capital, il costo medio ponderato del capitale permette a un’impresa o a un investitore di stabilire il costo del capitale analizzandone tutte le componenti e quindi permette di discriminare tra un rendimento atteso accettabile o meno di un investimento. Il WACC è infatti un elemento integrale e fondante del metodo DCF (Discounted Cash Flow), uno dei più impiegati per la valutazione del valore di un’impresa.

IL CALCOLO DEL WACC

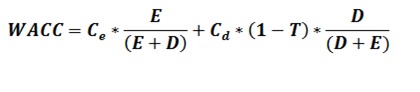

La formula del costo medio ponderato del capitale è la seguente:

Dove si individuano:

Ce=Cost of Equity, ossia il costo del capitale proprio. Apparentemente semplice nel caso di valutazione di società quotate, in realtà il costo del capitale proprio nel Capital Asset Pricing Model (CAPM) prevede la formula:

dell’equazione rischio/rendimento che intende il capitale proprio come costo opportunità non rilevato contabilmente.

Nell’equazione:

dell’equazione rischio/rendimento che intende il capitale proprio come costo opportunità non rilevato contabilmente.

Nell’equazione:

E(Rm) è il rendimento atteso del titolo/investimento sul mercato,

Rf è il tasso risk free, ossia tasso di remunerazione di un investimento (ritenuto) privo di rischio, come quello in un titolo di Stato di un Paese con accettabile merito di credito (in Italia si usa il rendimento del BTP decennale)

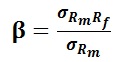

β (Beta) è il coefficiente che misura la reattività del rendimento di un titolo o di un investimento ai movimenti del mercato ed è calcolato come:

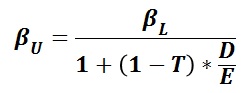

ossia come covarianza del rendimento del mercato e di quello risk free in rapporto alla varianza del rendimento del mercato. Poiché questo coefficiente di rischio (Beta Levered) tiene conto sia del rischio specifico dell’impresa che di quello dell’intero mercato, si opera in genere un’ulteriore raffinazione con il calcolo del Beta Unlevered:

dove T è la tassazione dell’impresa, D il valore dei mercato del suo debito, E il valore di mercato del suo capitale. In tal modo si ottiene il rischio operativo (specifico) dell’impresa depurandolo dal rischio finanziario (sistemico).

Cd=Cost of Debt. L’altro addendo della formula del WACC moltiplica invece il costo dell’indebitamento. Da notare che il costo del debito viene considerato al netto dell’aliquota fiscale ossia al netto degli effetti della deducibilità fiscale degli interessi passivi, una voce spesso rilevante (basti pensare al caso delle banche, ma anche a quello del semplice investimento in azioni e della possibilità di dedurre le minusvalenze). Questa aliquota è indicata con (ossia Tax, in percentuale) da cui la necessità di moltiplicare il costo del debito per (1-T). Anche questo semplice calcolo nasconde delle insidie in quanto le aliquote fiscali possono fare riferimento per le stesse imprese, a basi imponibili diverse. Un esempio frequente è quello del calcolo dell’Autorità delle Telecomunicazioni sul WACC di Telecom Italia, un calcolo reso necessario dal bisogno di comprendere l’equa remunerazione del capitale investito nelle infrastrutture di rete dei servizi regolamentati (non solo la rete di telecomunicazioni, ma, ad esempio, anche le tariffe di gas ed energia elettrica o i pedaggi autostradali). La delibera n. 623/15/CONS dell’Authority indica l’insistere su Telecom dell’aliquota IRES (27,5%) e dell’imposta IRAP (3,9%) che hanno appunto regimi e basi imponibili diversi. Per risolvere il problema l’Autorità calcola un

dove T è l’aliquota teorica complessiva e td

l’aliquota di imposta per il calcolo dello scudo fiscale degli oneri finanziari. Il discorso su può articolare ulteriormente, usualmente in Italia si generalizza il modello di Devereux-Griffith (1998) per considerare la non-linearità della tassazione dovuta all’indeducibilità parziale degli interessi. La valutazione da compiere per il calcolo del T è dunque assai variabile e specifica, orientativamente si può affermare che in Italia spazia tra il 30 e il 40 per cento.

Stabilito il costo del capitale e quello del debito (al netto delle aliquote fiscali di cui sopra) non resta che spiegare i rispettivi fattori di moltiplicazione nella formula generale del costo medio ponderato del capitale:

Non si tratta che dei rispettivi fattori di ponderazione del il peso rispettivo di capitale e debito nel costo medio. Infatti il costo del capitale viene moltiplicato che per il peso complessivo del capitale proprio (E=Equity) sul totale delle fonti di finanziamento (il passivo E+D). Il costo del debito al netto della deducibilità fiscale viene invece moltiplicato per il peso del debito (D=Debt) sul totale delle fondi propri (appunto patrimonio netto e debito, ossia E+D).

UN ESEMPIO DI CALCOLO DEL COSTO MEDIO PONDERATO DEL CAPITALE

La società Star Wars ha la seguente situazione patrimoniale:

DATI |

|

DEBITO (D) |

40 milioni di euro |

CAPITALE NETTO (E) |

60 milioni di euro |

Costo del capitale proprio |

15% |

Costo del debito |

8% |

Aliquota fiscale (T) |

35% |

Volendo calcolare il WACC si avrà:

Ossia il costo medio ponderato del capitale sarà del 11,08%.