Glossario finanziario - Credit Default Swap

Definizione

Contratto swap appartenente alla categoria dei derivati sul rischio di credito che offre la possibilità di coprirsi dall'eventuale insolvenza di un debitore contro il pagamento di un premio periodico.

Approfondimenti

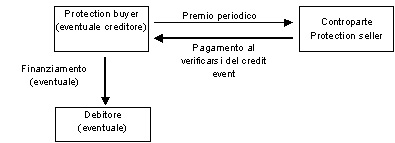

Il credit default swap (CDS) è un contratto con il quale il detentore di un credito (protection buyer) si impegna a pagare una somma fissa periodica, in genere espressa in basis point rispetto a un capitale nozionale, a favore della controparte (protection seller) che, di converso, si assume il rischio di credito gravante su quella attività nel caso in cui si verifichi un evento di default futuro ed incerto (credit event).

La somma periodica che il creditore paga è in genere commisurata al rischio e alla probabilità di insolvenza del soggetto terzo debitore.

L'aspetto fondamentale del CDS consiste nel fatto che sia il protection buyer che il protection seller possono anche non avere alcun rapporto di credito con il terzo soggetto, in quanto il contratto prescinde dalla presenza di quest'ultimo; il sottostante è unicamente il merito creditizio e non il vero e proprio credito.

Il prospetto dei flussi di pagamento è il seguente:

Seppure molto simile alla Credit Default Option, il CDS presenta alcune differenze fondamentali:

• il protection buyer può essere solo colui che si impegna nei pagamenti fissi periodici;

• i pagamenti sono periodici e non è previsto un premio iniziale.

Esempio

Si supponga che un investitore abbia in portafoglio dieci pacchetti di obbligazioni di dieci diversi emittenti, tutti con rating BBB e che ogni obbligazioni produca un flusso di incassi pari a 100.000 € ogni anno.

Data la probabilità di insolvenza degli emittenti BBB, l'investitore che vorrebbe coprirsi dal rischio di default potrebbe entrare in un Credit Default Swap pagando una somma fissa ogni anno (assimilabile ad un premio assicurativo) per essere certo che, nel caso in cui uno o più emittenti risultino inadempienti, la controparte del CDS effettui un versamento pari all'importo non incassato.

Acronimo

CDS

Argomenti correlati

Credit Default Swap

Formazione finanziaria

Consulta la sezione Formazione Sotto la Lente per approfondire le tue conoscenze sul mondo della finanza e di Borsa Italiana.