Argento, tempesta perfetta: cosa aspettarsi ora?

Analisi tra cause tecniche del crash, deficit di offerta e la sfida del rame nel solare: perché i fondamentali del metallo lucente restano ancora solidi.

Meno 31,4% in un giorno, il record storico dei ribassi giornalieri mai segnati in una Borsa delle commodity. È successo davvero il 30 gennaio scorso a causa di un insieme di fattori che hanno colpito l’intero gruppo dei metalli preziosi:

- L’annuncio della nomina di Kevin Warsh alla guida della Federal Reserve. Pur non conoscendo il suo futuro approccio è stato interpretato come un segnale di politiche monetarie più rigide;

- Il conseguente rafforzamento del dollaro, che ha fatto momentaneamente crollare l’appetito per i metalli preziosi;

- L’innalzamento dei margini da parte del CME (le garanzie richieste per detenere una posizione sui contratti future) e il ribilanciamento forzato di grandi ETF/ ETC a leva che hanno generato una cascata di vendite automatiche.

- In passato, solo nel marzo del 1980 ci si era avvicinati a un crollo di questo genere (-28%), a seguito di una speculazione dei fratelli Hunt, ma le condizioni erano completamente differenti e il mercato di allora era meno liquido; il recente crollo ha colpito un mercato globale estremamente digitalizzato e interconnesso.

Quindi game over per l’argento?

Va evidenziato che il crollo è certamente scaturito da cause tecniche: l’aumento dei margini del CME ha di fatto raddoppiato i requisiti monetari necessari al mantenimento della posizione sui contratti, non solo quelli dell’argento ma anche dell’oro e di altri metalli. Per un’azienda di trading non è facile ottemperare velocemente a questi requisiti e ciò ha reso indispensabile la chiusura delle posizioni. Ma al di là di quanto è successo, non dobbiamo dimenticare che il forte rialzo prima del crollo (147% nel corso del 2025 più un ulteriore 70% nel solo mese di gennaio) è stato spinto da una forte domanda di consegna di metallo fisico attraverso le Borse alla scadenza dei contratti future.

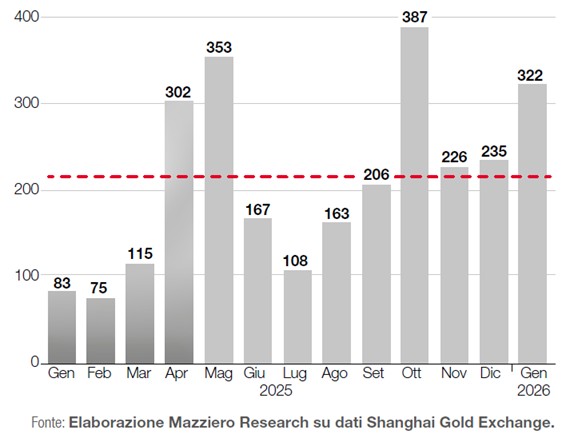

Un fenomeno che ha riguardato non solo il CME statunitense, ma anche la piazza di Shanghai, con la conseguenza di ridurre l’effettiva disponibilità di argento fisico e mandando nel contempo in affanno le istituzioni finanziarie che sono chiamate a consegnare il metallo attraverso la Borsa. Nel primo grafico possiamo osservare come le consegne di argento a Shanghai si siano particolarmente intensificate nell’ultimo trimestre del 2025 e nel mese di gennaio, superando il quantitativo medio di 215 tonnellate mensili.

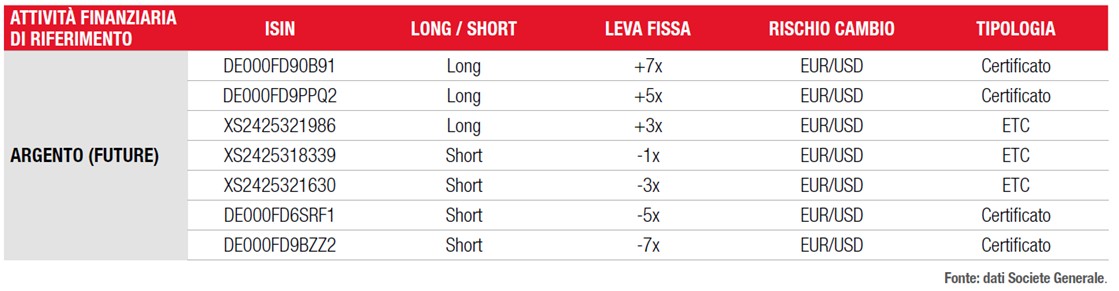

ETC E CERTIFICATI A LEVA FISSA DI SG SU ARGENTO FUTURE

CONSEGNE DI ARGENTO ATTRAVERSO LA BORSA DI SHANGHAI (TONNELLATE)

Il punto su domanda e offerta

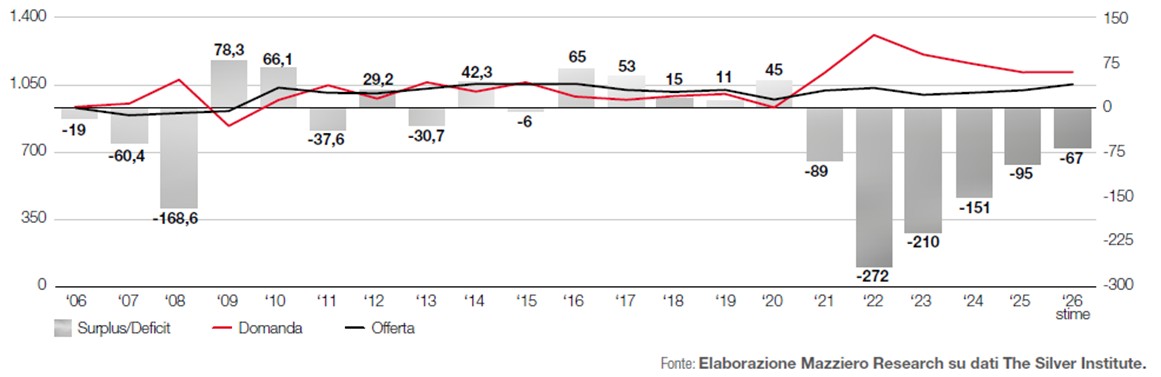

Il secondo grafico ci mostra invece l’andamento di domanda e offerta (rappresentate con delle linee) e la condizione di surplus/deficit (mostrata con istogrammi). Secondo le stime di The Silver Institute, il 2026 potrebbe essere il sesto anno consecutivo di deficit di offerta, in cui l’utilizzo è maggiore di quanto si produce e si ricicla.

Dal 2021 al 2024 l’argento ha mantenuto bassi livelli delle quotazioni, come se non si fosse accorto della carenza di offerta rispetto alla domanda, che veniva compensata dalle ingenti scorte. Ma a un certo punto, le scorte hanno iniziato ad assottigliarsi e il rialzo dell’oro ha contribuito ad accendere anche gli acquisti da investimento per l’argento. Come si usa dire: si è creata una tempesta perfetta, dove una minore disponibilità dal lato industriale si è associata a un maggiore accaparramento di metallo prezioso da parte degli investitori.

DOMANDA E OFFERTA DI ARGENTO

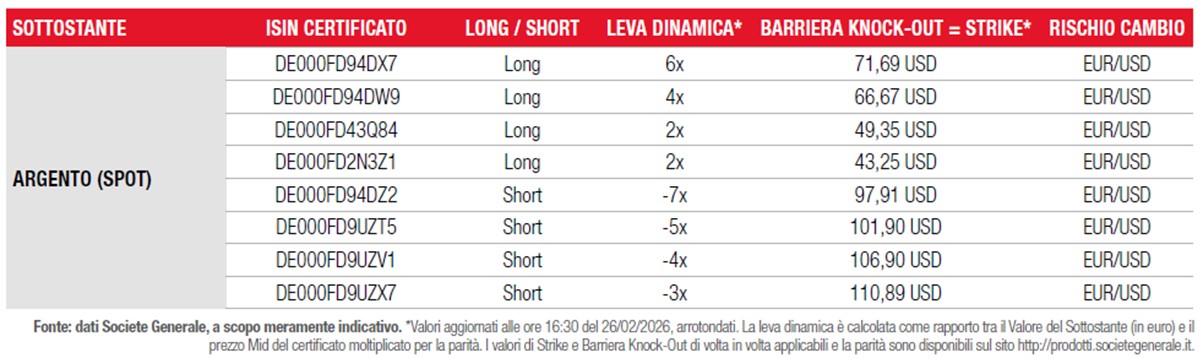

SELEZIONE DI CERTIFICATI TURBO OPEN-END DI SG SU ARGENTO SPOT

Cosa accadrà adesso?

Nel mondo delle commodity vige un detto: “I prezzi alti sono i migliori dottori di loro stessi”. Stiamo già ora assistendo a una maggiore offerta secondaria, si tratta del riciclo in quanto un prezzo più alto invoglia le famiglie a vendere monete, gioielli e argenteria. Ma l’aspetto più interessante potrebbe riguardare l’effetto di sostituzione dell’argento con il rame nei pannelli fotovoltaici: una sfida tecnologica fattibile, ma di non facile applicazione e la cui affidabilità nel lungo termine non è ancora accertata. Infatti, sinora l’efficienza dei pannelli fotovoltaici è andata di pari passo con il progresso tecnologico e la quantità di argento presente nel dispositivo. La sostituzione con il rame, possibile solo per alcune tipologie di pannelli, andrebbe incontro a: una minore conducibilità del rame, una maggiore ossidazione che nel corso del tempo tenderebbe a ridurre la capacità e alla naturale “migrazione” del rame verso il silicio, che agendo come impurità ridurrebbe la durata dei portatori di carica, con impatti sulla resa energetica.

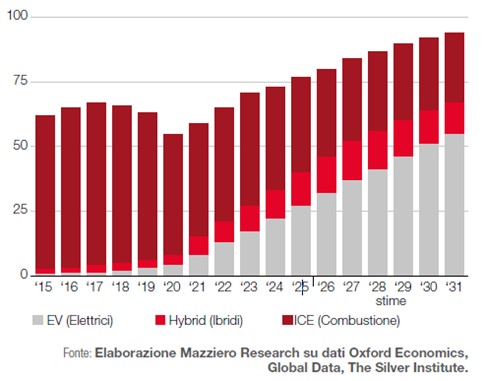

L’industria sta già testando pannelli “silver-free” ma resta l’incognita della durata e di un mantenimento soddisfacente del rendimento. Per questo, salvo nuove impennate di prezzo dell’argento, molte aziende preferiranno la sua semplicità alla complessità chimica del rame. Il comparto automotive sembrerebbe essere esente da una sostituzione dell’argento, sia per la necessità di conducibilità Sia per le temperature di esercizio; infatti, nel terzo grafico è possibile vedere l’evoluzione delle stime di domanda dagli attuali 77 milioni di once a 94 milioni nel 2031, con un aumento del 22%.

DOMANDA DI ARGENTO DAL SETTORE AUTOMOTIVE (MILIONI DI ONCE)

Tiriamo le somme

Come sempre, dal punto di vista operativo, si dovrà usare cautela tracciando delle linee di supporto e resistenza per comprendere in quali punti il prezzo potrebbe arretrare e dove potrebbero nascere nuove spinte.

Avvertenze importanti

Le informazioni contenute nel presente documento sono fornite a scopo puramente informativo e non costituiscono offerta, sollecitazione all’investimento né consulenza in materia di investimenti.

Gli strumenti finanziari menzionati (inclusi ETC, certificati a leva fissa e Turbo Open-End) sono prodotti complessi e comportano un elevato livello di rischio, inclusa la possibilità di perdita totale del capitale investito. Le performance passate non sono indicative di risultati futuri. Il valore degli investimenti può variare nel tempo e l’investitore potrebbe non recuperare l’importo inizialmente investito. Prima di effettuare qualsiasi investimento è necessario leggere attentamente la documentazione legale (KID/KIID e prospetto informativo) disponibile presso l’emittente.

Il contenuto non tiene conto degli obiettivi di investimento, della situazione finanziaria o delle esigenze specifiche di alcun investitore. Si raccomanda di rivolgersi a un consulente finanziario indipendente prima di assumere decisioni di investimento.

_______________________

Il contenuto è predisposto e diffuso da Société Générale nell’ambito di una collaborazione commerciale con Borsa Italiana S.p.A. Quest’ultima non assume alcuna responsabilità in merito al contenuto, alla correttezza, completezza o aggiornamento delle informazioni riportate, né in relazione alle opinioni e valutazioni espresse, che restano di esclusiva responsabilità del Partner. La pubblicazione non comporta alcuna attività di revisione, approvazione o promozione da parte di Borsa Italiana S.p.A.