Le opportunità dei mercati emergenti globali

Portfolio Manager

Chetan Sehgal Senior Managing Director e Director of Portfolio Management, Franklin Templeton Emerging Markets Equity

Con l’aumento dell’incertezza globale, riteniamo che questo sia il momento giusto per guardare in modo nuovo ai mercati emergenti (ME). L’ampiezza delle opportunità, la crescita sostenuta, la capacità innovativa e la solida resilienza istituzionale delineano un quadro d’investimento particolarmente attrattivo per i mercati emergenti. I vantaggi strutturali dei mercati emergenti sono evidenti: una popolazione giovane, un bacino ampio e in espansione di consumatori a reddito medio e una posizione di leadership in settori strategici come i semiconduttori e l’elettrificazione dei trasporti. Sebbene le prospettive di breve termine siano in continua evoluzione, i driver strutturali di crescita di lungo periodo per i mercati emergenti restano solidi e invariati. I mercati emergenti rappresentano un’opportunità unica per gli investitori attivi, offrendo accesso a società con valutazioni interessanti e vantaggi competitivi sostenibili, in grado di generare una traiettoria di crescita degli utili. Nel corso del tempo tali caratteristiche dovrebbero favorire una rivalutazione del multiplo che il mercato attribuisce a queste imprese.

____________________________________________________________________

I mercati emergenti sono sottovalutati e sottostimati

Sottostimati

- I principali produttori mondiali di semiconduttori hanno sede in Asia, così come il maggior produttore globale di veicoli elettrici per volume.1

- I mercati emergenti stanno registrando livelli crescenti di innovazione: nel 2023, il 69% delle domande di brevetto è stato depositato in Asia, rispetto al 18% negli Stati Uniti e al 10% in Europa2.

Valutazioni interessanti

- I mercati emergenti presentano valutazioni attraenti, scambiando a sconto rispetto ai mercati sviluppati (DM).3

- Rispetto all’Indice MSCI World dei mercati sviluppati, l’Indice MSCI Emerging Markets mostra uno sconto4 del 49% sul rapporto prezzo/valore contabile, e del 38% sul rapporto prezzo/utili.5

Sconto prezzo/utili dell’Indice MSCI EM rispetto all’Indice MSCI DM

Le valutazioni EM registrano uno sconto significativo rispetto ai DM.

Fonte: MSCI, Factset, 30 maggio 2025

I mercati emergenti sono diversi e unici

I mercati emergenti offrono un universo d’investimento estremamente diversificato, che spazia dalle economie asiatiche con aziende all’avanguardia nel settore tecnologico, ai mercati latinoamericani fortemente esposti alle materie prime. Tra questi due estremi geografici si collocano le economie del Medio Oriente, ricche di risorse petrolifere ma in via di diversificazione, e il vasto mercato dei consumi dell’India.

I ME presentano caratteristiche uniche: alcuni, come la Corea del Sud e Taiwan,mostrano una forte dipendenza dalle esportazioni, mentre altri, tra cui Cina, India e Brasile, evidenziano una maggiore esposizione ai settori nazionali, in particolare ai comparti finanziario e dei dei beni di consumo.6

1. BYD ha venduto 4.250.000 veicoli elettrici nel 2024. Fonte: BYD.

2. Fonte: Ufficio mondiale dei brevetti intellettuali.

3. Fonte: MSCI, Bloomberg, 30 maggio 2025.

4. Fonte: MSCI, Bloomberg, 30 maggio 2025.

5. Ibid.

6. Fonte: MSCI, al 30 maggio 2025.

Nelle sezioni che seguono, analizziamo le opportunità d’investimento nei principali mercati emergenti, evidenziandone alcune caratteristiche distintive e valutando le minacce e le opportunità generate dalla guerra commerciale avviata dal presidente Trump.

Corea del Sud

La Corea del Sud ha compiuto una profonda trasformazione, passando dalla produzione di elettronica di consumo e beni durevoli alla leadership in tecnologie avanzate, tra cui semiconduttori, batterie per veicoli elettrici (EV) e biotecnologie.

La Corea del Sud è inoltre uno dei pochissimi mercati al mondo in cui l’ecosistema digitale è dominato da società nazionali.7

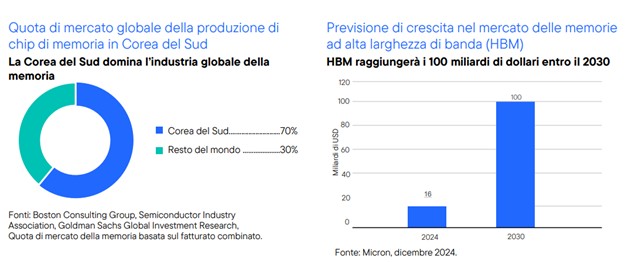

La leadership sudcoreana nel segmento dei semiconduttori di memoria si fonda su decenni di investimenti multimiliardari e su un impegno costante in ricerca e sviluppo (R&S), che ha portato il Paese a detenere circa il 70% delle vendite globali in chip di memoria nel 2024.8

Il mercato globale dei semiconduttori di memoria dovrebbe raggiungere un valore di circa 250 miliardi di dollari entro il 2030,9 con una crescita trainata dalla domanda di soluzioni ad alta capacità di applicazioni AI. La Corea del Sud è anche leader nel segmento della memoria ad alta larghezza di banda (HBM), componente fondamentale delle unità di elaborazione grafica (GPU) utilizzate nei sistemi di intelligenza artificiale. Secondo le stime, il mercato HBM crescerà a un tasso annuo del 30% fino al 2030, raggiungendo un valore potenziale di circa 100 miliardi di dollari.10

La Corea del Sud ha investito in modo significativo nel settore delle batterie per veicoli elettrici, diventando uno dei principali fornitori a livello globale per i maggiori produttori di EV. Alcune di queste aziende hanno avviato investimenti negli Stati Uniti, beneficiando dei crescenti requisiti di localizzazione e degli incentivi governativi. Tuttavia, persistono alcune criticità. Il Paese si trova ad affrontare una popolazione in rapido invecchiamento e uno dei tassi di natalità più bassi al mondo, fattori che comportano una riduzione della forza lavoro e potenziali impatti negativi sulla crescita economica a lungo termine. Le tensioni geopolitiche con la Corea del Nord restano motivo di preoccupazione, sebbene si preveda il mantenimento dello status quo attuale.

7. Le principali piattaforme di ricerca e messaggistica istantanea in Corea del Sud sono Naver e Kakao.

8. Memoria flash DRAM e NAND incluse. Fonti: Fairfield Research, Grandview Research.

9. Fonte: Micron.

10. Ibid.

Taiwan

Taiwan è leader globale nel settore delle fonderie di semiconduttori logici. Questo comparto si colloca al centro della rivoluzione dell’intelligenza artificiale, beneficiando della forte crescita della domanda di chip AI destinati ai data center su scala mondiale. Oltre all’AI, i semiconduttori rappresentano componenti essenziali in una vasta gamma di settori, tra cui elettronica di consumo, automotive e elettrodomestici

Taiwan vanta una filiera nazionale altamente sviluppata, in particolare nei settori dei semiconduttori e dell’elettronica di consumo, che rappresenta un pilastro fondamentale della sua leadership tecnologica globale. Tra il 2014 e il 2024, gli investimenti annuali in ricerca e sviluppo nel comparto tecnologico sono quasi raddoppiati, raggiungendo i 28 miliardi di dollari,11 a conferma dell’impegno del Paese verso l’innovazione avanzata. Nonostante la sua posizione dominante nell’industria dei semiconduttori, Taiwan non è immune agli effetti della guerra commerciale con gli Stati Uniti. Per mitigare tali rischi e beneficiare degli incentivi statunitensi destinati alla costruzione di impianti di produzione all’avanguardia, il principale produttore di semiconduttori dell’isola ha avviato investimenti significativi negli Stati Uniti. Il nuovo impianto (fab) produrrà semiconduttori destinati a clienti americani nei settori dell’intelligenza artificiale e della telefonia mobile. Taiwan ospita inoltre uno dei principali progettisti di chip a livello mondiale, attivo nei settori delle comunicazioni, dell’elettronica di consumo e nei sistemi avanzati di assistenza alla guida (ADAS). Infine, il Paese non è immune alle dinamiche geopolitiche in evoluzione, e permane un rischio marginale di conflitto con la Cina. Sebbene gli investitori siano consapevoli di tale possibilità, il contesto geopolitico in trasformazione presenta sia rischi che opportunità.

11. Fonte: Ministero della Scienza e della Tecnologia taiwanese.

Cina

Dopo un prolungato periodo di disaffezione verso l’azionario cinese, si osserva un rinnovato interesse, favorito da valutazioni divenute più interessanti. L’Indice MSCI China ha sovraperformato il paniere più ampio dei mercati emergenti nel 2024, pur continuando a scambiare con uno sconto rispetto ai principali peer EM. Le aspettative di crescita più contenuta e le persistenti tensioni geopolitiche giustificano, a nostro avviso, parte di tale sconto valutativo.

Per compensare gli effetti della guerra commerciale tra Stati Uniti e Cina, sono state introdotte misure di sostegno politico, tra cui tagli ai tassi d’interesse, incentivi alla rottamazione per beni durevoli e agevolazioni fiscali per produttori ed esportatori. Parallelamente, la Cina sta intensificando gli accordi commerciali con altri Paesi per mitigare il rallentamento degli scambi con gli Stati Uniti. Queste misure hanno riacceso l’interesse verso l’azionario cinese, sebbene permangano dubbi sull’efficacia delle politiche adottate. La Cina affronta sfide strutturali significative, tra cui il calo demografico e l’invecchiamento della popolazione. Nonostante un approccio prudente verso il mercato, individuiamo opportunità di diversificazione selettiva nella nuova economia, in particolare tra le società attive nel settore internet e nell’e-commerce, caratterizzate da solidi flussi di cassa e politiche di remunerazione degli azionisti attrattive.

India

L’India rappresenta un’importante opportunità di crescita per gli investitori, sostenuta da fattori strutturali favorevoli quali una demografia attrattiva, l’espansione della classe media e un ampio mercato interno.In passato, tale potenziale è stato limitato da colli di bottiglia infrastrutturali, rigidità burocratiche e una posizione fiscale debole, criticità che l’amministrazione Modi sta progressivamente affrontando. Le prospettive di crescita robusta si riflettono nelle valutazioni elevate di molte società quotate. Per evitare di sovrapagare la crescita attesa degli utili, è fondamentale adottare un approccio selettivo nella scelta degli investimenti. La traiettoria di crescita dell’India non è priva di incertezze. Il settore IT indiano è destinato a svolgere un ruolo chiave nel supportare i clienti nell’adozione di applicazioni basate sull’intelligenza artificiale. Tuttavia, l’AI potrebbe anche sostituire alcune attività svolte dalle aziende IT, con potenziali impatti sulla crescita del settore. L’investimento nel capitale umano è una priorità per i policy maker: è necessario aumentare la partecipazione femminile alla forza lavoro e potenziare le competenze professionali. Il miglioramento delle skill e della produttività è essenziale affinché l’India possa valorizzare appieno i vantaggi offerti dalla propria struttura demografica.

Un'altra sfida chiave per l'India è il cambiamento climatico. Negli ultimi anni, l'India ha subito eventi meteorologici estremi. L'agricoltura, che dipende dai monsoni, impiega ancora il 45% della forza lavoro indiana.12 Le sfide rurali e urbane causate dai cambiamenti climatici devono essere affrontate per garantire una crescita a lungo termine.

12. Fonte: Censimento dell'India.

13. Fonte: UN World Population Prospects, 2024.

14. Accordo tra Stati Uniti, Messico e Canada.

15. Accordo di libero scambio nordamericano.

16. Fonte: Ministero dell'Economia del Messico.

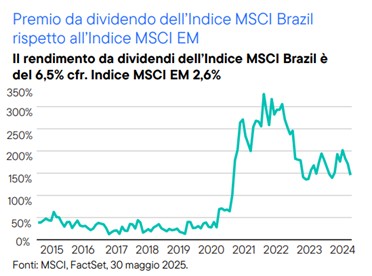

Brasile

Con una popolazione di 210 milioni di abitanti,13 il Brasile rappresenta la più grande economia dell’America Latina. Sebbene sia tradizionalmente noto per la sua forte esposizione alle materie prime, il Paese ha visto emergere aziende attive in tecnologie avanzate, come la produzione di aeromobili di piccole dimensioni e l’automazione industriale. A nostro avviso, il Brasile offre interessanti opportunità di investimento in una gamma diversificata di settori, tra cui quello finanziario, delle materie prime e della sanità. In particolare, riteniamo attrattive le politiche di remunerazione degli azionisti adottate dalle società attive nei settori energetico e finanziario.

Nonostante le opportunità offerte, il Brasile deve affrontare alcune sfide, in particolare legate al debito pubblico e all’inflazione. In controtendenza rispetto alla maggior parte delle banche centrali, il Paese ha innalzato i tassi d’interesse per contenere le pressioni inflazionistiche e sostenere la valuta nazionale. Riteniamo che l’attuale livello dei tassi rappresenti un fenomeno di breve periodo e che, nel tempo, la loro direzione possa allinearsi alla tendenza globale verso una politica monetaria più accomodante.

Messico

Il Messico è tornato sotto i riflettori in seguito all’elezione del presidente Trump, a causa dei dazi commerciali e del suo obiettivo dichiarato di rinegoziare l’accordo USMCA.14 L’accordo originario e il suo precursore, il NAFTA,15 hanno generato un significativo afflusso di investimenti diretti esteri (IDE) nel Paese. Nel 2024, il totale degli IDE ha raggiunto i 37 miliardi di dollari, di cui quasi la metà provenienti dagli Stati Uniti.16 Il Messico ha beneficiato della crescente tendenza al nearshoring emersa dopo il primo mandato del presidente Trump. Il suo ruolo di grande produttore a basso costo di automobili e beni di consumo per il mercato statunitense lo rende una componente strategica e difficilmente sostituibile nella catena di fornitura americana. Nonostante le incertezze che generano volatilità nei mercati azionari nel breve termine, continuiamo a individuare opportunità di investimento interessanti e diversificate nei settori finanziario e della componentistica automobilistica messicana.

Arabia Saudita

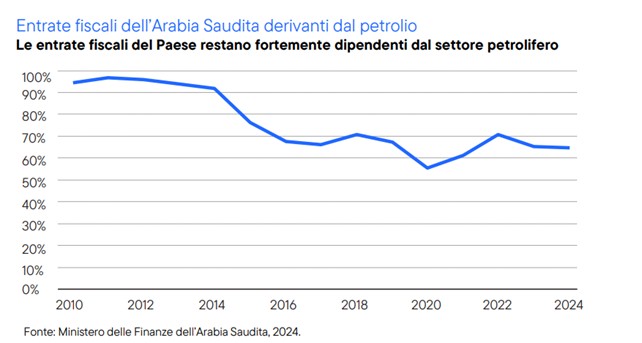

Uno dei principali elementi di attrattività dei mercati emergenti per gli investitori è la rapida espansione della classe media. Questo tema è consolidato in mercati come Cina e India, e sta assumendo crescente rilevanza anche in Arabia Saudita. Negli ultimi anni, i decisori politici sauditi hanno avviato un processo di liberalizzazione e riforma, in linea con quanto già osservato in altri mercati emergenti. Oltre alle riforme del mercato del lavoro, sono state introdotte misure di apertura agli investimenti diretti esteri, riforme fiscali e un significativo potenziamento delle infrastrutture turistiche. Sebbene tali interventi abbiano contribuito a ridurre la vulnerabilità del Paese alle oscillazioni dei prezzi energetici, il rischio non è stato del tutto eliminato. Le implicazioni dei prezzi del petrolio restano rilevanti per l’Arabia Saudita, considerando l’elevata incidenza del settore oil & gas sul PIL e il fatto che nel 2024 il 62% delle entrate fiscali del governo proveniva dal petrolio.Manteniamo un approccio prudente nei confronti dell’Arabia Saudita, alla luce della sua persistente dipendenza dai prezzi del greggio per sostenere la crescita economica.

Dazi statunitensi e mercati emergenti

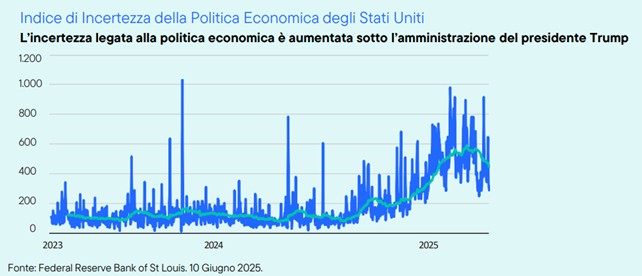

A seguito dell’annuncio del Presidente Trump del 2 aprile 2025, definito «Giorno della Liberazione», relativo all’introduzione di nuovi dazi commerciali, i mercati azionari, sia emergenti che sviluppati, hanno registrato una significativa volatilità e un incremento dell’incertezza. Le trattative bilaterali con i singoli Paesi per la definizione di accordi commerciali sono in fase di evoluzione. Il Regno Unito è stato il primo a comunicare il raggiungimento di un’intesa, e si prevede che altri Paesi, inclusi quelli appartenenti ai mercati emergenti, seguiranno a breve.

I dazi introdotti dall’amministrazione del Presidente Trump perseguono tre obiettivi principali: incrementare il gettito fiscale e contenere l’ampliamento del disavanzo pubblico; rafforzare la capacità produttiva nazionale in settori industriali strategici; limitare l’espansione economica e geopolitica della Cina. Sebbene la maggior parte dei Paesi sia orientata a negoziare accordi bilaterali che possano contribuire al raggiungimento di alcuni di questi obiettivi, permane un elevato grado di incertezza sull’evoluzione e sugli esiti della guerra commerciale in corso. L’applicazione prolungata di dazi elevati potrebbe determinare un rallentamento della crescita economica globale e generare inefficienze nei flussi commerciali internazionali. Inoltre, tali misure hanno sollevato interrogativi sul concetto di “eccezionalismo americano”, inteso come il progressivo indebolimento della posizione dominante degli Stati Uniti, sia in termini di influenza geopolitica, sia per quanto riguarda lo status del dollaro come valuta di riserva e il ruolo del mercato dei capitali statunitense come il più ampio e profondo a livello mondiale. Il declino dell’eccezionalismo, unitamente a un contesto politico incerto, potrebbe indurre gli investitori istituzionali a diversificare i propri portafogli riducendo l’esposizione verso gli asset statunitensi, esercitando così una pressione al ribasso sul dollaro. In tale scenario, i mercati emergenti potrebbero beneficiare di una maggiore attrattività, grazie a valutazioni generalmente favorevoli (con alcune eccezioni), dinamiche valutarie positive e flussi di capitale in ingresso. Questi fattori potrebbero costituire dei venti favorevoli per la performance degli asset emergenti. Dal punto di vista dell’investitore di lungo periodo, riteniamo opportuno bilanciare l’incertezza con un approccio selettivo e ottimista all’interno del nostro universo investibile. La maggior parte dei Paesi dovrebbe essere in grado di negoziare accordi commerciali che concilino gli obiettivi nazionali con le richieste statunitensi. Tuttavia, l’impatto effettivo dei dazi sui singoli mercati emergenti sarà pienamente valutabile solo una volta definiti i livelli tariffari finali.

Conclusione

Pur presentando rischi specifici, i mercati emergenti (EM) offrono un’opportunità diversificata e distintiva per gli investitori attivi. Tra i principali vantaggi strutturali si annoverano una demografia favorevole e una leadership tecnologica in settori ad alta crescita, quali l’intelligenza artificiale e l’elettrificazione dei trasporti. Gli investitori nei mercati emergenti possono accedere a società esposte a queste tematiche a valutazioni interessanti, con prospettive di crescita degli utili ben delineate. Nel medio-lungo periodo, tali caratteristiche dovrebbero essere riconosciute dal mercato, favorendo una rivalutazione degli asset e una riduzione del divario di valutazione rispetto ai mercati sviluppati (DM).

_________________________________________________________________________

INFORMAZIONI IMPORTANTI

Questo materiale è inteso solo come un interesse generale e non deve essere interpretato come una consulenza individuale sugli investimenti o una raccomandazione o sollecitazione ad acquistare, vendere o detenere alcun titolo o ad adottare alcuna strategia di investimento. Non costituisce consulenza legale o fiscale. Questo materiale non può essere riprodotto, distribuito o pubblicato senza previa autorizzazione scritta di Franklin Templeton. Le opinioni espresse sono quelle del gestore degli investimenti e i commenti, le opinioni e le analisi sono resi alla data di pubblicazione e possono cambiare senza preavviso. Le ipotesi di base e queste opinioni sono soggette a modifiche in base al mercato e ad altre condizioni e possono differire da altri gestori di portafoglio o dall'azienda nel suo complesso. Le informazioni fornite in questo materiale non intendono essere un'analisi completa di ogni fatto materiale riguardante qualsiasi paese, regione o mercato. Non vi è alcuna garanzia che qualsiasi previsione, proiezione o previsione sull'economia, sul mercato azionario, sul mercato obbligazionario o sulle tendenze economiche dei mercati si realizzerà. Il valore degli investimenti e il reddito da essi derivante possono diminuire così come aumentare e potresti non recuperare l'intero importo investito. Le performance passate non sono necessariamente indicative né una garanzia di performance future. Tutti gli investimenti comportano rischi, tra cui la possibile perdita del capitale. Qualsiasi ricerca e analisi contenuta in questo materiale è stata procurata da Franklin Templeton per i propri scopi e può essere utilizzata in tale contesto e, in quanto tale, ti viene fornita incidentalmente. I dati provenienti da fonti terze potrebbero essere stati utilizzati nella preparazione di questo materiale e Franklin Templeton ("FT") non ha verificato, convalidato o verificato in modo indipendente tali dati. Sebbene le informazioni siano state ottenute da fonti che Franklin Templeton ritiene affidabili, non può essere data alcuna garanzia in merito alla loro accuratezza e tali informazioni potrebbero essere incomplete o condensate e potrebbero essere soggette a modifiche in qualsiasi momento senza preavviso. La menzione di singoli titoli non deve costituire né essere interpretata come una raccomandazione ad acquistare, detenere o vendere titoli e le informazioni fornite in merito a tali singoli titoli (se presenti) non sono una base sufficiente su cui prendere una decisione di investimento. FT non accetta alcuna responsabilità per eventuali perdite derivanti dall'uso di queste informazioni e l'affidamento ai commenti, alle opinioni e alle analisi nel materiale è a sola discrezione dell'utente. Franklin Templeton possiede una solida esperienza nei temi ambientali, sociali e di governance (ESG); tuttavia, non tutte le sue strategie o i relativi prodotti integrano necessariamente i criteri ESG nel processo di investimento. Prodotti, servizi e informazioni potrebbero non essere disponibili in tutte le giurisdizioni e sono offerti al di fuori degli Stati Uniti da altre affiliate FT e/o dai loro distributori, come consentito dalle leggi e dai regolamenti locali. Si prega di consultare il proprio consulente finanziario o il contatto istituzionale Franklin Templeton per ulteriori informazioni sulla disponibilità di prodotti e servizi nella propria giurisdizione. Pubblicato in Europa da: Franklin Templeton International Services S.à r.l. – Supervisionato dalla Commission de Surveillance du Secteur Financier – 8A, rue Albert Borschette, L-1246 Lussemburgo. Tel.: +352-46 66 67-1 Fax: +352-46 66 76. Italia: Pubblicato da Franklin Templeton International Services S.à r.l. – Succursale italiana – Corso Italia 1, 20122 Milano. Tel: +39 02 85459.1 – Fax: +39 02 85459.222.

Visitare il sito web www.franklinresources.com/all-sites per essere reindirizzati al sito web Franklin Templeton locale

_______________________________________

Il presente contenuto costituisce comunicazione di marketing ai sensi della Direttiva 2014/65/UE (MiFID II), del Regolamento Delegato (UE) 2017/565 e della normativa nazionale di recepimento applicabile. Il contenuto è predisposto e diffuso da Franklin Templeton nell’ambito di una collaborazione commerciale con Borsa Italiana S.p.A. Quest’ultima non assume alcuna responsabilità in merito al contenuto, alla correttezza, completezza o aggiornamento delle informazioni riportate, né in relazione alle opinioni e valutazioni espresse, che restano di esclusiva responsabilità del Partner. La pubblicazione non comporta alcuna attività di revisione, approvazione o promozione da parte di Borsa Italiana S.p.A.