Franklin Templeton

Il fascino dell’Euro Investment Grade: un solido ponte verso l’income in un mercato fragile

Un punto di partenza prudente

La nostra impostazione iniziale è costruttiva sotto il profilo dei fondamentali, ma dichiaratamente prudente nel breve periodo. Sebbene questi rimangano solidi e i rendimenti risultino elevati rispetto agli standard storici, gli spread sono relativamente compressi — attorno a +97 punti base, con un rendimento alla peggiore vicino al 3,71% — lasciando quindi uno spazio limitato a eventuali delusioni.

Di conseguenza, il settore non è immune a fasi di volatilità: qualsiasi episodio di tensione potrebbe determinare un ampliamento significativo degli spread. Esprimiamo chiaramente questa posizione fin dall’inizio affinché i lettori colgano sia l’attrattiva sia la fragilità che caratterizzano il mercato attuale. Per gli investitori di profili diversi, il vantaggio pratico è evidente: l’obbligazionario societario in euro offre un reddito interessante rispetto alla liquidità e a molte forme tradizionali di risparmio, mantenendo al contempo un’elevata qualità creditizia. Questa combinazione può rendere l’asset class una componente difensiva efficace all’interno di una strategia multi-asset orientata al reddito, a patto che gli investitori accettino la possibilità di una volatilità episodica e evitino di inseguire rendimenti in segmenti di credito con rating più basso.

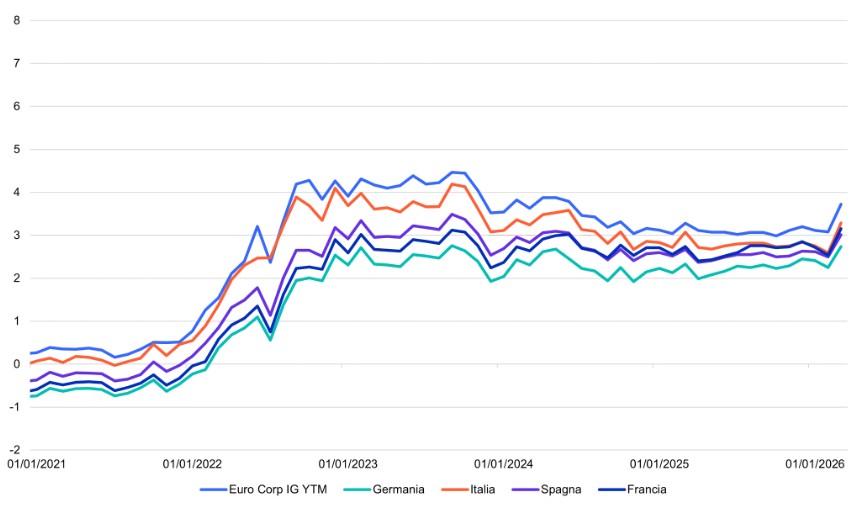

Le obbligazioni corporate investment grade hanno storicamente offerto un premio di rendimento rispetto alle obbligazioni governative, come evidenziato dal persistente differenziale tra i rendimenti delle corporate IG in euro e le curve dei governativi core mostrato nel grafico sottostante. Pur restando un punto di riferimento fondamentale, le obbligazioni governative possono sottostimare il potenziale di income disponibile nei mercati del credito. In particolare, le obbligazioni corporate investment grade denominate in euro hanno garantito rendimenti più elevati lungo i diversi cicli di mercato, riflettendo lo spread aggiuntivo riconosciuto per il rischio di credito. Nell’attuale contesto — caratterizzato da rendimenti ancora elevati rispetto alla storia recente — questo vantaggio in termini di carry continua a sostenere il reddito di portafoglio e la diversificazione, anche in fasi di maggiore volatilità dei mercati.

L’ampiezza dell’universo investibile come leva in un contesto in movimento

L’universo dell’obbligazionario ”investment grade” in euro è ampio: utilities, finanziari, industriali e altro ancora, inclusi emittenti internazionali interessati a diversificare le proprie fonti di finanziamento e ad ampliare la propria base di investitori. In un mondo caratterizzato da dazi, disruption settoriale e frammentazione politica, questa ampiezza riduce il rischio di concentrazione e aiuta a evitare una dipendenza eccessiva da un singolo mercato o tema. La nostra ricerca evidenzia che le utilities rappresentano un settore relativamente ampio e difensivo e suggerisce un approccio selettivo sui finanziari, mantenendo al contempo cautela sulle tasche di qualità inferiore.

Se i mercati fossero un’autostrada, la duration sarebbe la velocità a cui si viaggia. In un contesto di tassi “più alti più a lungo”, preferiamo una velocità prudente — sufficiente per catturare reddito, ma non così elevata da lasciare gli investitori esposti se i rendimenti dovessero salire improvvisamente. La nostra ricerca identifica l’area tra i 4 e i 7 anni come un punto di equilibrio pragmatico, e privilegiamo l’aumento della qualità creditizia invece che la ricerca di rendimento nel credito con rating più basso. Questa combinazione mira a generare income limitando al tempo stesso il rischio di ribasso qualora la volatilità dovesse aumentare.

Le dinamiche da monitorare nel mercato attuale

Gli scenari di ribasso più immediati si concentrano sul settore energetico: prezzi del petrolio o del gas che restano elevati più a lungo potrebbero riaccendere l’inflazione e complicare il percorso della BCE, esercitando pressione al rialzo sui rendimenti e ampliando gli spread. Anche i fattori tecnici svolgono un ruolo rilevante: una domanda più debole o vendite forzate legate alle tensioni nel credito privato potrebbero amplificare i movimenti nei mercati pubblici. Poiché gli spread non sono oggi particolarmente ampi, il margine di sicurezza del mercato è limitato; qualsiasi sorpresa negativa potrebbe tradursi rapidamente in un allargamento significativo.

Monitoriamo con attenzione questi rischi e calibriamo le esposizioni per mantenere portafogli resilienti in scenari avversi. Siamo chiari nel riconoscere che un ampliamento netto degli spread sarebbe un’evoluzione sfavorevole nel breve termine. Allo stesso tempo, tuttavia, un eventuale allargamento potrebbe creare opportunità interessanti per gli investitori pazienti, a condizione che i fondamentali degli emittenti restino solidi. In pratica, questo si traduce in un posizionamento attualmente difensivo, mantenendo però la flessibilità per incrementare l’esposizione all’IG in euro di alta qualità qualora si aprissero punti di ingresso più favorevoli.

In sintesi, l’Euro Investment Grade si configura oggi come un rifugio ben costruito in mezzo alla tempesta: non immune a ogni raffica, ma progettato per resistere a pressioni significative offrendo al contempo protezione. Per gli investitori che cercano reddito senza esporsi a credito di qualità inferiore o a rischi di tasso non necessari, un approccio disciplinato e guidato dalla ricerca — focalizzato sulla solidità dei bilanci, su una duration calibrata e su una flessibilità attiva — rappresenta una scelta di buon senso. Le indicazioni che emergono dal nostro lavoro — un orientamento verso titoli di qualità, un’attenzione particolare alle utilities e ai finanziari selezionati, e una preferenza per la fascia 4–7 anni — si traducono in decisioni concrete di portafoglio, anziché in semplici dichiarazioni di principio.

ETF attivi: agili, non passivi

Una struttura ETF attiva offre la flessibilità necessaria per intervenire rapidamente quando il contesto di mercato cambia. La nostra strategia Euro IG è guidata da un processo di ricerca rigoroso, che integra analisi macroeconomiche, fondamentali e quantitative per individuare opportunità di valore relativo e reagire con tempestività alle dislocazioni tecniche.

La possibilità di ribilanciare dinamicamente tra settori, emittenti e scadenze rappresenta un vantaggio concreto, soprattutto quando il supporto tecnico si indebolisce o quando gli spread non riflettono pienamente i rischi di ribasso.

Fonte: Franklin Templeton Fixed Income Research, 31 marzo 2026.

DEFINIZIONI

Yield to worst (YTW)

Lo yield to worst rappresenta il rendimento minimo potenzialmente conseguibile su un’obbligazione, assumendo che tutte le clausole contrattuali vengano rispettate. È una misura rilevante quando un titolo prevede opzioni che consentono all’emittente il rimborso anticipato prima della scadenza. Il YTW aiuta gli investitori a valutare il rischio e a verificare che determinati obiettivi di reddito possano essere raggiunti anche negli scenari più sfavorevoli.

Duration

La duration misura la sensibilità del prezzo di un’obbligazione alle variazioni dei tassi di interesse. È generalmente espressa in anni e fornisce una stima di quanto il valore di un titolo possa aumentare o diminuire in risposta a un cambiamento dei tassi.

Spread (differenziale di rendimento)

Lo spread è la differenza tra il rendimento di un’obbligazione e quello di un’altra (spesso un’obbligazione governativa utilizzata come benchmark).

Quali sono i rischi?

Tutti gli investimenti comportano dei rischi, inclusa la possibile perdita del capitale investito.

Gli ETF sono negoziati in borsa come le azioni, il loro valore di mercato può oscillare e possono essere scambiati a prezzi superiori o inferiori al loro valore patrimoniale netto (NAV). Le commissioni di intermediazione e i costi dell’ETF riducono i rendimenti. In alcune condizioni di mercato gli ETF potrebbero non essere facilmente negoziabili e, in periodi di forte stress dei mercati, potrebbero essere scambiati con sconti significativi rispetto al NAV.

Nel caso degli ETF a gestione attiva, il gestore non mira a mantenere una struttura o una performance allineata a un indice di riferimento specifico; pertanto, nelle fasi di forte rialzo dei mercati, il portafoglio potrebbe sottoperformare rispetto ad altri strumenti che puntano a sovraperformare un indice. La performance di un portafoglio a gestione passiva può inoltre discostarsi in modo significativo da quella dell’indice di riferimento a causa di costi di transazione, spese e altri fattori.

Avvertenze: Prima della sottoscrizione, leggere attentamente il prospetto informativo.

Questo materiale è destinato esclusivamente a scopi di interesse generale e non deve essere interpretato come una consulenza di investimento individuale o una raccomandazione o sollecitazione ad acquistare, vendere o detenere titoli o ad adottare qualsiasi strategia di investimento. Non costituisce una consulenza legale o fiscale.

Le opinioni espresse sono quelle del gestore degli investimenti e i commenti, le opinioni e le analisi sono resi come alla data di pubblicazione e può cambiare senza preavviso. Le informazioni fornite in questo materiale non sono intese come a analisi completa di ogni fatto materiale relativo a qualsiasi paese, regione o mercato. Tutti gli investimenti comportano rischi, inclusa la possibile perdita di capitale. I dati provenienti da fonti di terze parti potrebbero essere stati utilizzati nella preparazione di questo materiale e Franklin Templeton Investment ("FTI") non ha verificato, convalidato o verificato in modo indipendente tali dati. FTI non si assume alcuna responsabilità per qualsiasi perdita derivante dall'uso di queste informazioni e l’affidamento ai commenti e alle opinioni e analisi di questo materiale è a discrezione dell'utente.

Prodotti, servizi e informazioni potrebbero non essere disponibili in tutte le giurisdizioni e sono offerti al di fuori degli Stati Uniti da altri FTI affiliati e / o i loro distributori secondo le leggi e le normative locali. Si prega di consultare il proprio consulente finanziario o contatto istituzionale Franklin Templeton per ulteriori informazioni sulla disponibilità di prodotti e servizi nella tua giurisdizione.

Pubblicato da Franklin Templeton International Services S.à r.l. Succursale Italiana - Corso Italia, 1 - 20122 Milano - Tel: +39 0285459 1- Fax: +39 0285459 222

CFA® e Chartered Financial Analyst® sono marchi registrati di proprietà del CFA Institute.

Il contenuto è predisposto e diffuso da Franklin Templeton nell’ambito di una collaborazione commerciale con Borsa Italiana S.p.A. Quest’ultima non assume alcuna responsabilità in merito al contenuto, alla correttezza, completezza o aggiornamento delle informazioni riportate, né in relazione alle opinioni e valutazioni espresse, che restano di esclusiva responsabilità del Partner. La pubblicazione non comporta alcuna attività di revisione, approvazione o promozione da parte di Borsa Italiana S.p.A.