Trump, Powell e l'oro: le nuove regole del gioco

Fronte & Retro: 21 aprile 2025

L’S&P 500 ha perso l’1,5% nell’ultima settimana. Il Nasdaq 100 ha fatto ancora peggio: -2,3%. Ma il dato che preoccupa davvero è su base annua: da inizio 2025, l’S&P ha lasciato sul campo oltre il 10%, il Nasdaq quasi il 14%. Per qualcuno è solo uno storno tecnico, fisiologico, dopo mesi di rally. Ma la realtà racconta un’altra storia. La correzione in atto ha radici profonde e conseguenze potenzialmente sistemiche.

Il trigger immediato? Le nuove restrizioni statunitensi all’export di chip verso la Cina. Nvidia è finita sotto pressione, e con lei tutto il comparto semiconduttori. Ma questa non è solo una storia tech. È l’ennesimo capitolo di una narrativa che ormai domina i mercati: la geopolitica commerciale americana. E in questo capitolo, Donald Trump torna protagonista. La sua dichiarazione — “Powell non può essere rimosso abbastanza in fretta” — ha riaperto la ferita dell’indipendenza della Fed. E il fatto che nomi come Kevin Warsh e Nellie Liang siano già sussurrati come potenziali sostituti, non è solo gossip politico: è il segnale che la pressione sulla banca centrale è reale. Un rischio che si riflette sul posizionamento globale: fondi internazionali che iniziano a ridurre esposizione USA, indebolimento del dollaro, e una narrativa sempre più fragile sull’“eccezionalismo americano”.

Europa vs USA: il rapporto SPX/SXXP crolla come nel 2009

Il dato tecnico più eloquente della settimana è uno: il crollo del 5,3% del rapporto SPX/SXXP, che misura la performance relativa tra l’indice americano e quello europeo. Una mossa di questa portata non si vedeva dai tempi della pandemia — e prima ancora dal 2009. Non è tanto che l’Europa stia brillando. È che gli Stati Uniti stanno perdendo il passo. In altre parole, la rotazione non è solo settoriale. È geografica.

A guidare la discesa sono stati i soliti noti: semiconduttori in primis (ETF SMH -3,9%), con Nvidia tra i peggiori. Il tech in generale ha perso il 2,7%. Ma nel frattempo si è acceso un altro motore: energia (+3,3%), real estate (+3,9%) e materials (+0,3%) hanno preso il comando. Segnali chiari di rotazione settoriale in atto.

Dall’altra parte dell’Atlantico, la BCE ha tagliato i tassi di 25 punti base, portando il tasso sui depositi al 2,25%. Decisione attesa, ma a colpire è il linguaggio: più accomodante del previsto, con un messaggio chiaro su dazi e crescita. Per l’Eurotower, la guerra commerciale rappresenta un rischio per l’attività economica, non un fattore strutturale di inflazione. Un cambio di paradigma che ha già avuto un impatto sul pricing dei tassi: il terminal rate ora è visto scendere fino all’1,5% entro settembre. Anche l’Euribor a 3 e 6 mesi ha iniziato a correggere.

Utili: crescita sì, ma meno brillante. E le sorprese non bastano più.

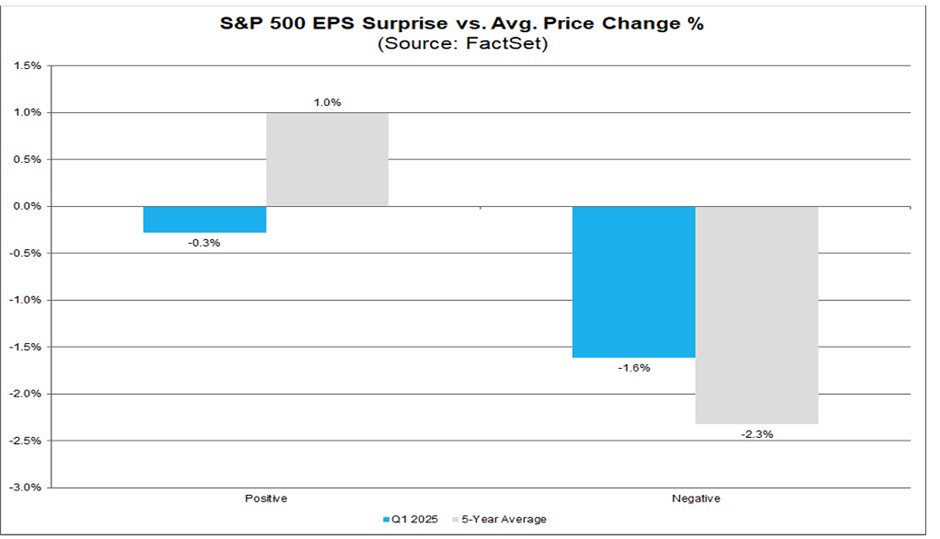

Il report FactSet mostra che, con il 12% dell’S&P 500 già pubblicato, gli utili sono cresciuti del 7,2% nel primo trimestre. Settimo trimestre consecutivo di crescita. Ma sotto la superficie si scorgono crepe:

- Solo il 71% ha battuto le attese sugli EPS (contro una media a 5 anni del 77%)

- Solo il 61% ha superato le attese sui ricavi (vs media 69%)

E soprattutto, le sorprese positive non vengono premiate. Chi batte le stime, vede comunque il prezzo scendere in media dello 0,3%. Un segnale inequivocabile: il mercato non si accontenta più. Vuole visibilità. Vuole guidance forti.

Oro ai massimi: rally senza gli speculatori

Il metallo giallo ha aggiornato i massimi storici, toccando i 3.400 dollari l’oncia. Da ottobre 2023, il rally è stato del 71% (contro +31% dell’S&P 500, dividendi inclusi). Ma il paradosso è che il movimento non è stato spinto dai grandi speculatori.

Dal 18 marzo al 15 aprile, le posizioni nette long del comparto “Managed Money” sono scese del 31%. Anche i trader retail hanno mostrato cautela: più short, meno long, sentiment spread in calo da 0,33 a 0,21. Eppure, i flussi ci sono eccome. Ma arrivano dai wealth manager, dalle banche private, dai portafogli passivi. È oro strategico, non tattico. È difesa, non scommessa.

Il mercato dei future ha visto l’open interest salire a 885.000 contratti, ai massimi da marzo. Nuovi partecipanti entrano — ma non è detto che siano i “grandi”. Intanto, anche Donald Trump ha fatto la sua mossa: su X ha postato una citazione d’impatto:

“THE GOLDEN RULE OF NEGOTIATING AND SUCCESS: HE WHO HAS THE GOLD MAKES THE RULES.”

Un post virale, più simbolico che operativo, ma che conferma una cosa: l’oro è tornato nel cuore della narrazione economico-politica americana.

Settimana cruciale: tra earning season, PMI globali e rischio sistemico

La settimana si apre con un'agenda che unisce il peso dei fondamentali al nervosismo della politica monetaria e commerciale. Gli investitori si muovono tra trimestrali decisive, dati macro anticipatori e nuove tensioni sulle banche centrali. Una settimana da osservare non solo con attenzione, ma con metodo.

Earning season: entrano in campo i pesi massimi

Negli Stati Uniti, il cuore della stagione delle trimestrali batte forte già da martedì, con l’attesa per Tesla. La tecnologia sarà di nuovo al centro della scena giovedì con i numeri di Alphabet, affiancata da big cap difensive come Procter & Gamble, PepsiCo, Merck e Intel. A questi si aggiungono Boeing, GE, IBM, Texas Instruments, Verizon, T-Mobile, AT&T, Comcast, Gilead, AbbVie, Thermo Fisher, ServiceNow, CME Group e AutoNation. Ovvero oltre 100 società dell'S&P 500 pronte a pubblicare i risultati in questa settimana. L’attenzione non sarà solo sui numeri, ma sulla capacità delle aziende di offrire visibilità in un contesto di crescente incertezza geopolitica e restrizione commerciale.

In Europa, riflettori su SAP, BNP Paribas, Sanofi e AON, così come in Italia per Saipem, Eni e STM: in un momento di apparente sovraperformance dei listini europei, saranno fondamentali per testare la sostenibilità del momentum.

PMI: il primo vero test sull’impatto delle tensioni commerciali

I dati più attesi della settimana non sono backward-looking: sono i PMI flash di aprile, in uscita mercoledì, e offriranno la prima lettura reale sull’impatto delle nuove minacce tariffarie su attività manifatturiera e servizi.

La fotografia è globale: Stati Uniti, Eurozona, Regno Unito, Giappone, India, Australia. Le attese parlano di tenuta, ma l’attenzione sarà tutta sulle componenti forward-looking: nuovi ordini, tempi di consegna, prezzi pagati.

Europa: attenzione alla fiducia, l’anello debole del rimbalzo

In Germania, l’IFO Business Climate Index è atteso in calo per il terzo mese consecutivo. In Francia, le attese su fiducia delle imprese e dei consumatori segnalano nuovi minimi, rispettivamente a 6 e 4 mesi.

Nel Regno Unito, l’indice GfK sulla fiducia dei consumatori dovrebbe scendere ai minimi da tre mesi.

Il rischio è che il recente ritorno di interesse per l’Europa – sulla scia della divergenza con gli Stati Uniti – possa rivelarsi fragile se non accompagnato da dati reali coerenti.

FMI: outlook globale in primo piano

Martedì, il Fondo Monetario Internazionale pubblica il World Economic Outlook e il Global Financial Stability Report.

In un contesto di debolezza dei segnali macro, rialzo dei prezzi delle materie prime e tensioni geopolitiche, il giudizio dell’FMI sulla traiettoria della crescita e sulla tenuta dei mercati finanziari sarà cruciale per il sentiment globale.

Fed: Beige Book e parole pesanti

La Federal Reserve sarà protagonista con un fitto calendario di interventi: Jefferson, Harker, Waller, Goolsbee e Kashkari prenderanno la parola.

Ma l’evento più atteso è mercoledì: il Beige Book, la panoramica qualitativa raccolta dai 12 distretti della Fed, sarà la base per orientare il mercato sulle prossime mosse.

In un momento in cui la banca centrale è sotto attacco politico diretto, le sfumature nel linguaggio conteranno quanto i numeri.

Cosa guardare davvero

- I PMI: per capire se il mercato sta sottovalutando l'effetto reale della nuova ondata protezionista.

- Le trimestrali tech: per valutare se la narrazione sull'AI regge anche dopo il sell-off di Nvidia e dei semiconduttori.

- Il Beige Book: per anticipare se la Fed potrà davvero permettersi un taglio senza rischiare di perdere credibilità.

- Il sentiment europeo: perché la recente sovraperformance dell'area euro può durare solo se sostenuta dai dati.

Una settimana da affrontare con la lucidità di chi sa che oggi, più che mai, le parole valgono quanto i numeri.

Gabriel Debach

eToro Italian Market Analyst

Disclaimer: Questa comunicazione è solo a scopo informativo ed educativo e non deve essere considerata come consulenza di investimento, raccomandazione personale o offerta, né sollecitazione all'acquisto o alla vendita di strumenti finanziari. Questo materiale è stato preparato senza tenere conto degli obiettivi di investimento o della situazione finanziaria di un particolare destinatario e non è stato redatto in conformità ai requisiti legali e normativi per promuovere una ricerca indipendente. Qualsiasi riferimento alla performance passata o futura di uno strumento finanziario, indice o prodotto di investimento confezionato non è, e non deve essere considerato, un indicatore affidabile dei risultati futuri. eToro non rilascia alcuna dichiarazione e non assume alcuna responsabilità in merito all'accuratezza o completezza del contenuto di questa pubblicazione.

eToro (Europe) Ltd, is authorized and regulated by the Cyprus Securities Exchange Commission (CySEC) under license number# 109/10. Registered in England under Company No. C200585. Registered office: KANIKA BUSINESS CENTRE, FLOOR 7, 4 Profiti Ilia Germasogeia, 4046 Cyprus eToro Digital Assets (Europe) Limited, is a registered CASP with the Cyprus Securities Exchange Commission (CySEC) Registration Number: 010/23.Registration Company No. HE 429408. Registered office: KANIKA BUSINESS CENTRE, FLOOR 7, 4 Profiti Ilia Germasogeia, 4046 Cyprus

Contenuto pubblicitario

Partner Content

Massimo Citoni, Country Manager di eToro Italia : "Gli investitori retail vedono in Europa le migliori prospettive nei prossimi 12 mesi. Migliora l'educazione finanziaria"

Le opinioni espresse appartengono all’intervistato e non rappresentano necessariamente la posizione di Borsa Italiana. Il contenuto ha finalità esclusivamente informativa e non costituisce consulenza o raccomandazione di investimento.