eToro

Da euforia a Selezione: il vero messaggio di Gennaio

Il primo mese del nuovo anno si chiude in territorio positivo sui mercati finanziari, ma con una dinamica tutt’altro che lineare. Gennaio è stato un mese di rialzo, sì, ma attraversato da oscillazioni violente, rotazioni improvvise e segnali di tensione crescenti sul finale. Più che un mese direzionale, diciamo come è stato un mese rivelatore o meglio un test di stress mascherato da rialzo.

Il movimento più emblematico arriva dalle materie prime, anche oggi sotto pressione. L’oro chiude gennaio con un progresso del 13% (contratto XAUUSD), nonostante la seduta di venerdì abbia registrato un crollo dell’8,8%, la peggior perdita giornaliera dal 15 aprile 2013. L’argento (contratto XAGUSD) mostra una volatilità ancora più estrema. Dopo aver toccato un progresso vicino al 65%, chiude il mese a +17%, penalizzato da una caduta del 26,8% in una sola seduta, un evento che non si osservava dal 30 aprile 1980. Con questa correzione, il massimo del 28 gennaio segna la fine del bull market dell’argento, durato 878 sedute da settembre 2022. È il più lungo bull market della storia recente e ha prodotto un rialzo complessivo del 555% e 33 nuovi massimi storici. L’oro, al contrario, mantiene ancora intatto il proprio bull market, che dura da 864 sedute e ha generato un apprezzamento del 177% (il crollo odierno di lunedì ne sta riducendo il valore.

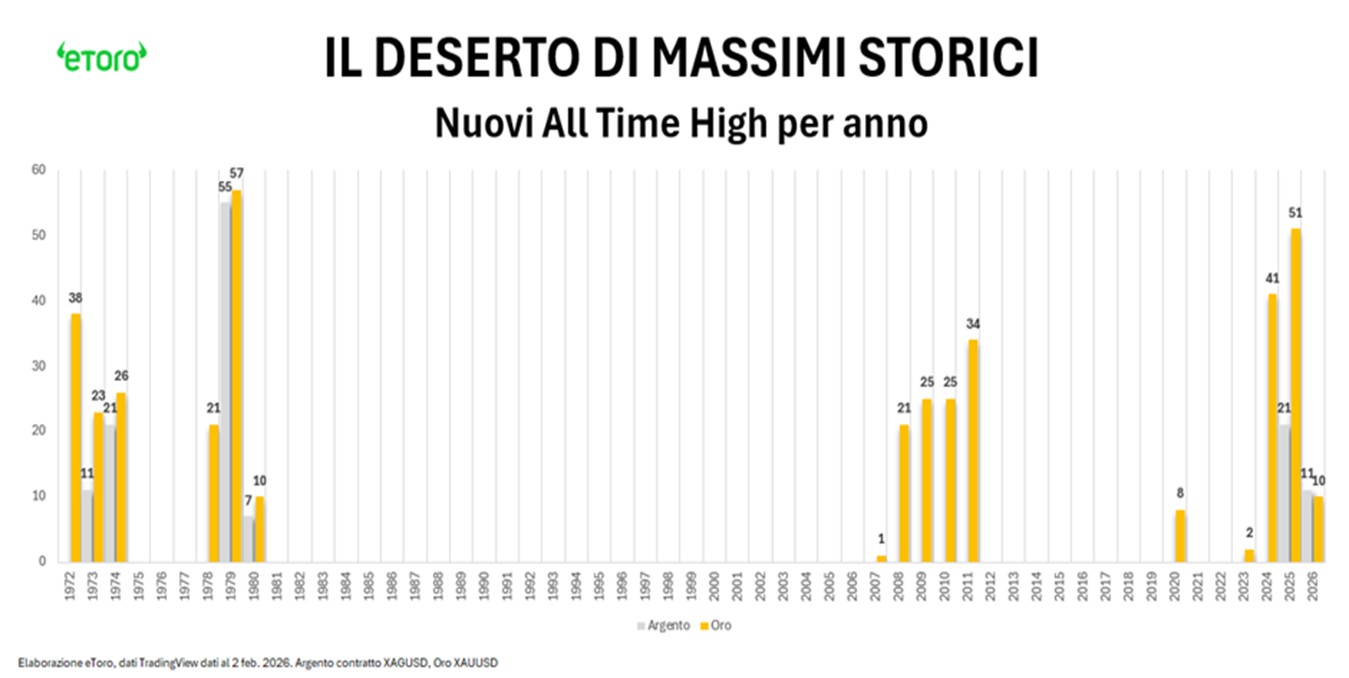

A rendere ancora più significativa questa fase è la distribuzione storica dei massimi. I nuovi All Time High su oro e argento non sono eventi regolari, ma fortemente concentrati nel tempo. Il grafico dei nuovi massimi per anno mostra lunghi periodi di assenza di record, veri e propri deserti, interrotti da finestre brevi e intense in cui i massimi si accumulano a ritmo serrato. Gli anni Settanta, il ciclo post-2008 e l’ultima fase ne sono esempi evidenti. Quando il regime di mercato cambia, i massimi smettono di essere eccezioni e diventano la normalità. È in queste fasi che si costruiscono i grandi bull market, ma anche gli eccessi che rendono inevitabili correzioni violente lungo il percorso. L’argento, storicamente, amplifica questi movimenti con una dinamica più episodica e speculativa.

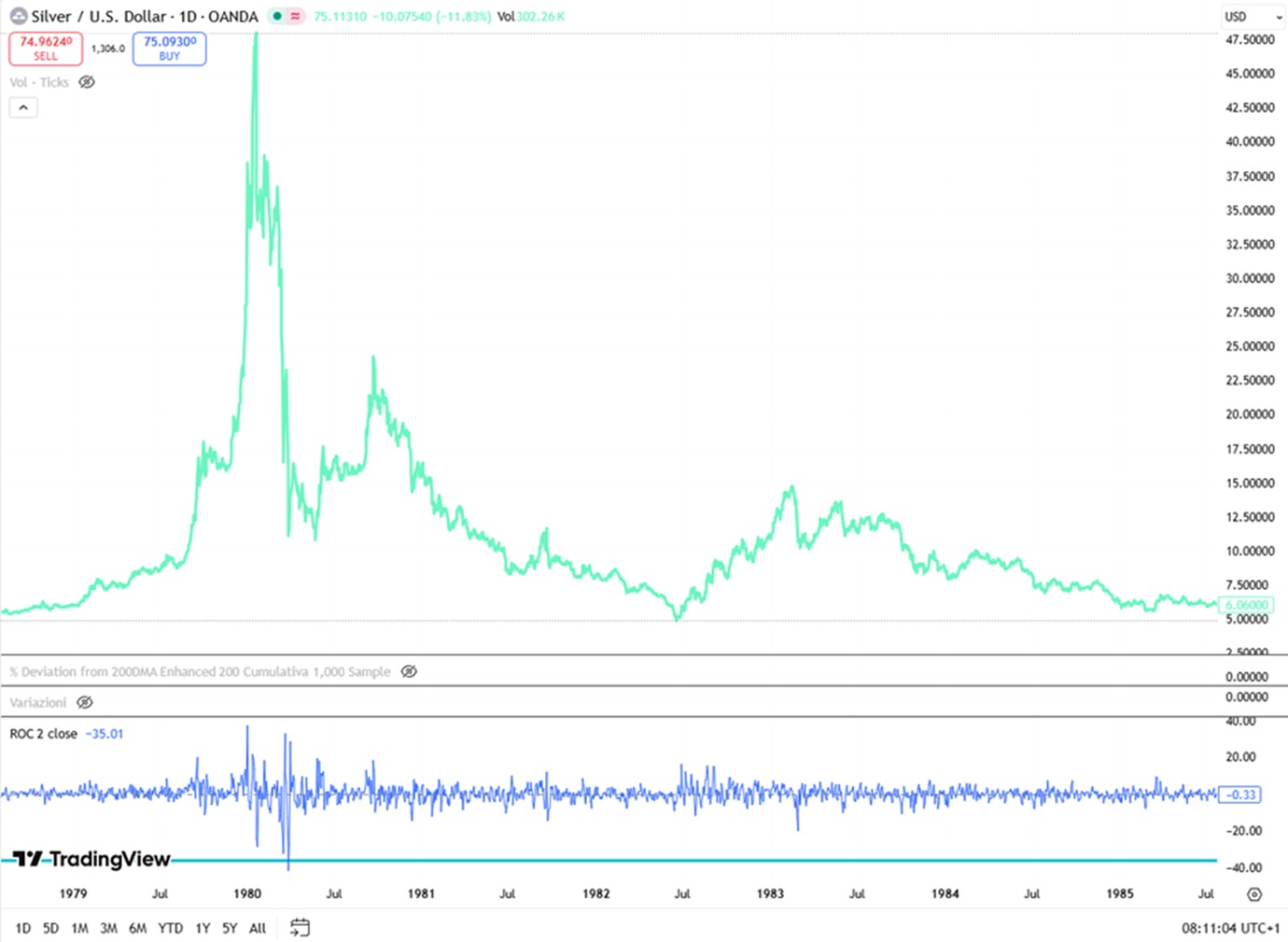

Questi movimenti estremi non sono un incidente isolato, ma il riflesso di un cambio di regime nella percezione del rischio. Tuttavia, sarebbe riduttivo leggerli solo come reazione a fattori macro o di politica monetaria. C’è anche un elemento tecnico e speculativo. Sia oro che argento arrivavano a fine gennaio su livelli di distanza dalla media mobile a 200 periodi difficilmente sostenibili. L’argento trattava con uno scostamento superiore al 133% rispetto alla media a 200 giorni, un’anomalia statistica estrema. L’oro mostrava una deviazione più contenuta, ma comunque elevata, oltre il 32% sopra la propria media di lungo periodo.

In entrambi i casi, la dinamica dei prezzi aveva assunto una forma chiaramente iperbolica. Quando i prezzi si allontanano in modo così marcato dalle medie di riferimento, il mercato smette di essere guidato dai fondamentali e diventa terreno di posizionamenti tattici, leva finanziaria e inseguimento del momentum. È una fase in cui la narrativa sostiene il movimento, ma la struttura è fragile. Basta un catalizzatore, anche marginale, per innescare una correzione violenta. Non a caso il Rate of Change a 2 giorni, al momento di stesura di lunedì mattina, ha raggiunto circa -35 punti, un livello che non si osservava dalla fine di marzo 1980. In termini statistici, questi numeri non descrivono una normale correzione, ma una fase di stress da liquidazione.

La nomina di Warsh, il rafforzamento del dollaro e il riposizionamento di fine mese hanno fornito, forse, il pretesto. Ma la correzione era già scritta nei numeri. Non è stata la causa, è stata l’occasione. I movimenti di venerdì vanno letti come una fase di sgonfiamento di eccessi speculativi accumulati nel tempo, non come una rottura improvvisa del quadro strutturale. Il mercato non sta negando il tema macro, lo sta semplicemente riportando entro limiti statistici più coerenti. Dopo movimenti così lontani dalle medie di lungo periodo, le correzioni non sono un’anomalia. Sono una normalizzazione.

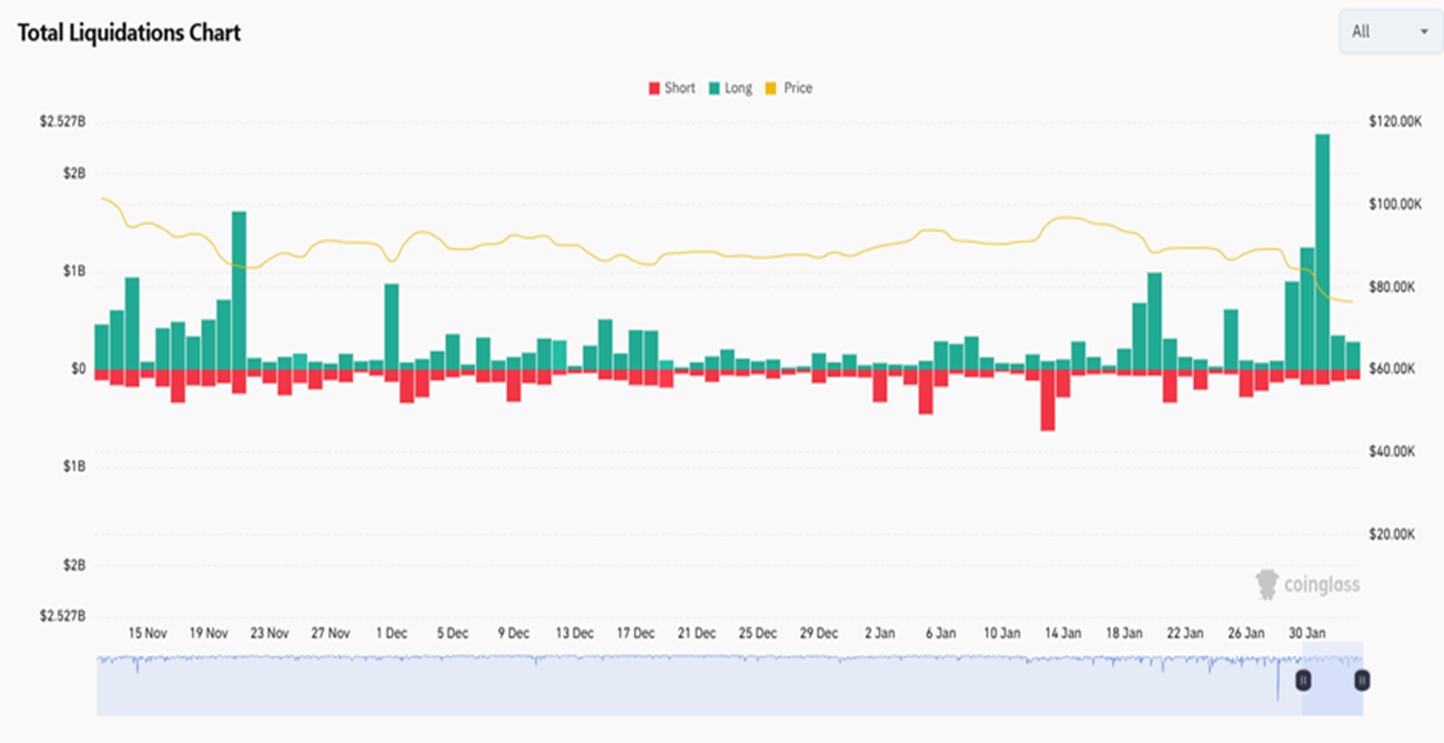

Gli scivoloni di fine mese hanno coinvolto anche il mondo crypto. La capitalizzazione complessiva è scesa da 2,85 trilioni di giovedì agli attuali 2,55 trilioni. Bitcoin ha chiuso sabato in calo del 6,53%, la flessione più marcata dal 10 ottobre, e il comparto registra il quinto mese consecutivo in ribasso (oltre alla quinta seduta consecutiva di cali, se oggi dovesse confermarla), una sequenza che non si osservava da gennaio 2019.

Le liquidazioni di posizioni lunghe negli ultimi giorni di gennaio hanno superato i 4,5 miliardi di dollari, con un picco superiore ai 2,4 miliardi in sole 24 ore. Si tratta di un classico pattern da long squeeze: un calo iniziale innesca stop-loss e margin call, generando vendite forzate che amplificano il ribasso in una cascata.

Nel frattempo, gli ETF spot su Bitcoin hanno registrato deflussi netti significativi: gennaio si chiude con 1,61 miliardi di dollari in uscita, proseguendo il trend negativo già visto a dicembre e novembre. L’ultima settimana ha segnato addirittura 1,49 miliardi di deflussi, un valore così marcato che non si registrava dal 28 febbraio 2025, con gli ultimi quattro giorni del mese che da soli hanno visto circa 1,494 miliardi uscire dagli ETF. Senza il sostegno costante degli investitori istituzionali, il prezzo spot è diventato più fragile, esposto a liquidità sottile e grandi ordini di vendita.

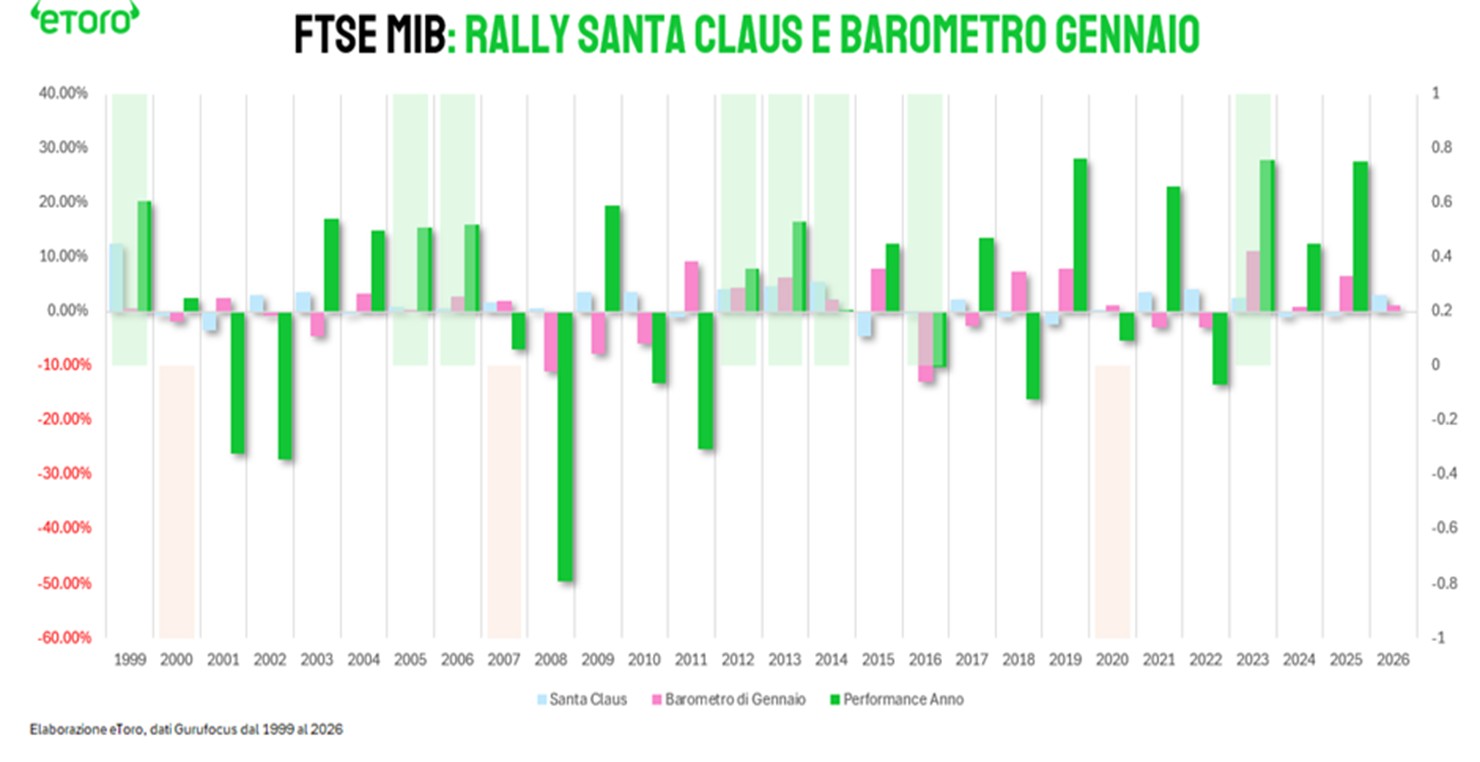

Anche i segnali stagionali vanno letti in questa chiave. Il Rally di Santa Claus è stato positivo, +3,11%. Il Barometro di Gennaio segna +1,30%. Presi singolarmente sono indicatori imperfetti, ma storicamente la loro combinazione riduce la probabilità di un anno fortemente negativo. Non indicano un percorso lineare, ma un contesto in cui il rischio sistemico resta contenuto e la dispersione tende a rimanere elevata.

Il messaggio complessivo di gennaio è chiaro. I mercati non stanno entrando in una fase di euforia, ma in una fase di selezione. Il beta non basta più. La sovraperformance passa dalla capacità di distinguere tra flussi di cassa visibili e storie che iniziano a pagare il prezzo delle aspettative. In un contesto di Fed più paziente ma meno prevedibile, con una leadership in transizione e una struttura decisionale frammentata, il mercato chiede disciplina, non entusiasmo.

Appuntamenti della settimana:

La prima settimana di febbraio arriva in un momento di mercati ancora provati dagli eccessi di gennaio.

Sul fronte macroeconomico, l’attenzione si concentrerà soprattutto sul mercato del lavoro statunitense. Venerdì è in programma il rapporto occupazionale di gennaio, con attese di circa 70 mila nuovi posti non agricoli (in recupero dai 50 mila di dicembre), tasso di disoccupazione stabile al 4,4% e salari orari in crescita dello 0,3%. Saranno pubblicati anche le revisioni annuali del Bureau of Labor Statistics e i nuovi fattori di stagionalità, dettagli che potrebbero influenzare le aspettative sui tagli dei tassi. Durante la settimana arriveranno altri tasselli: martedì il JOLTS sulle aperture di posti, mercoledì l’indice ADP sull’occupazione privata, giovedì le richieste settimanali di disoccupazione. Gli indici ISM (manifatturiero lunedì, servizi mercoledì) dovrebbero segnalare una contrazione meno pronunciata nel primo caso e una crescita leggermente più lenta nel secondo. Chiude il quadro il preliminare della fiducia consumatori Michigan, previsto in lieve calo.

In Europa, giovedì sarà la volta delle decisioni di politica monetaria della BCE e della Bank of England: entrambi gli istituti dovrebbero mantenere i tassi invariati, in una fase di attesa su inflazione e crescita. Mercoledì spazio all’inflazione preliminare di gennaio dell’Eurozona (attesa all’1,7%, in rallentamento), con Francia e Italia che potrebbero scendere rispettivamente allo 0,6% e all’1%. Altri dati rilevanti: ordini di fabbrica tedeschi previsti in calo, produzione industriale francese in rimbalzo, vendite al dettaglio dell’Eurozona.

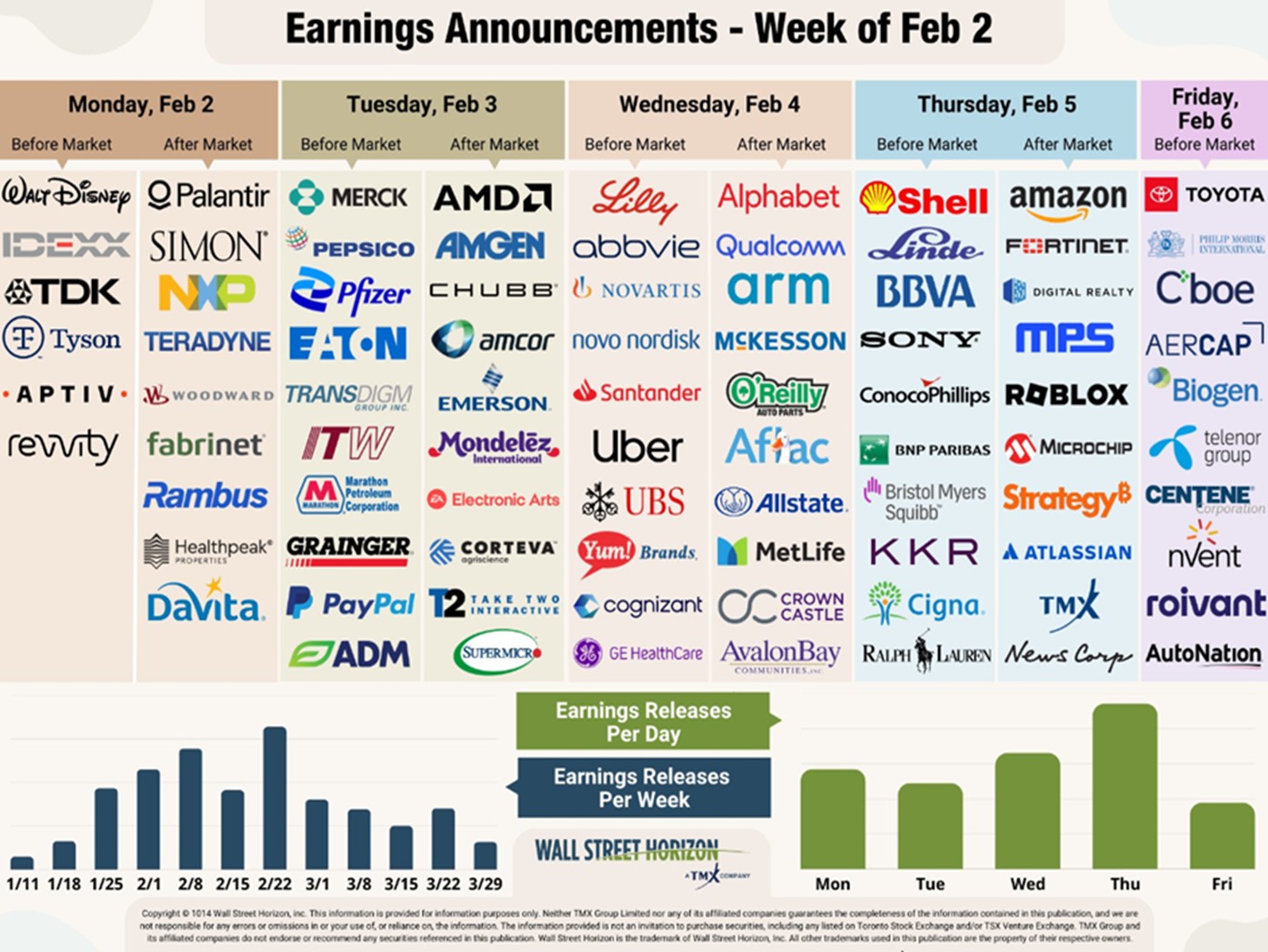

Sul versante societario, la stagione delle trimestrali entra nel vivo con altre grandi Big Tech americane. Alphabet (mercoledì sera) arriva con aspettative altissime: a gennaio ha superato i 4 trilioni di capitalizzazione, trainata dalla fiducia nella strategia di intelligenza artificiale (partnership con Apple, recensioni positive su Gemini, buoni risultati sui chip proprietari) e il titolo è più che raddoppiato da aprile, rendendolo il migliore tra le Magnificent 7. Amazon (giovedì sera) presenta invece un quadro più contrastato: il titolo è rimasto fermo nell’ultimo anno, nonostante la stabilizzazione della crescita cloud e il miglioramento dei margini retail; il comparto AWS non ha mostrato la stessa accelerazione legata all’IA dei concorrenti, mentre gli investimenti pesanti in data center continuano a pesare sul flusso di cassa libero.

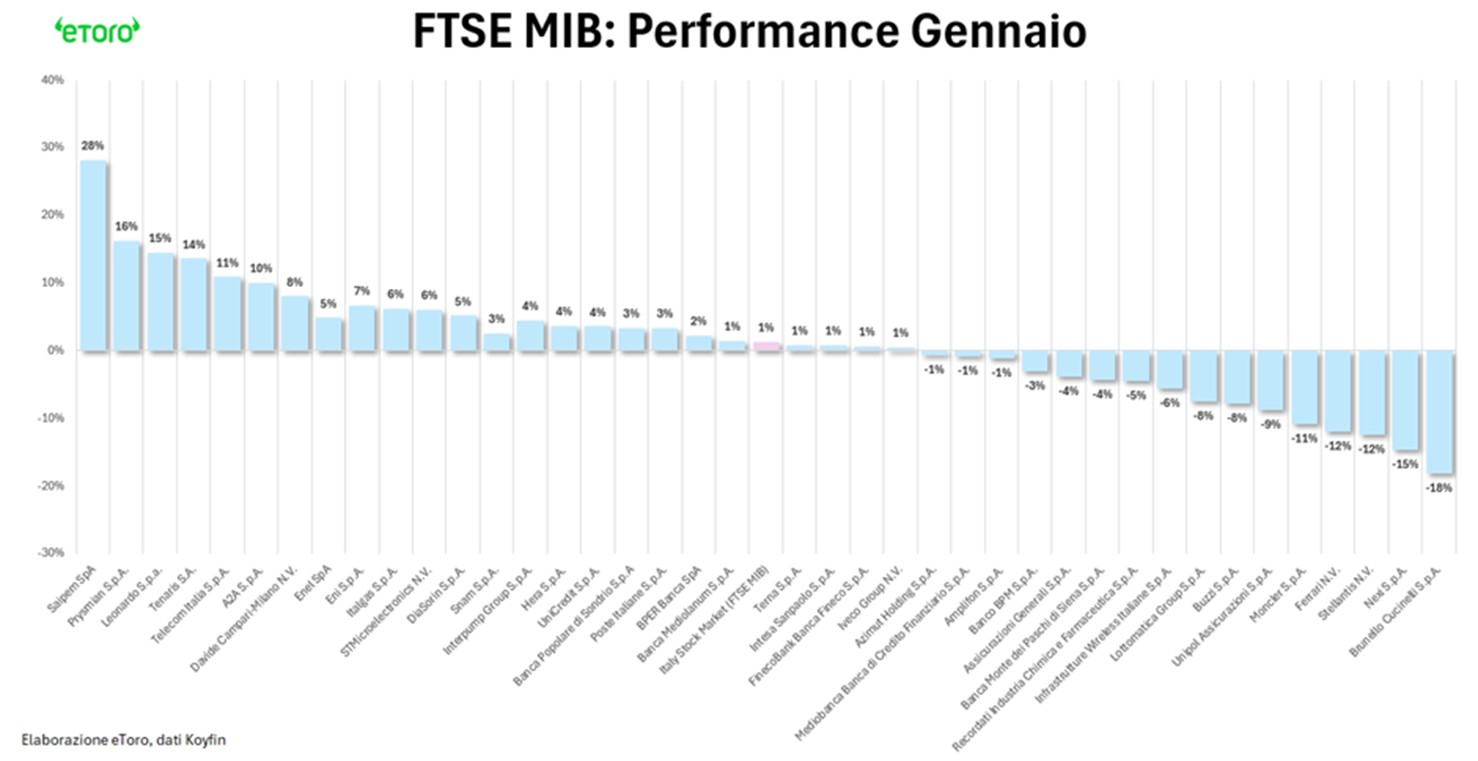

Altri nomi di rilievo: lunedì Walt Disney e Palantir, martedì AMD, Eli Lilly, Merck e Pfizer, mercoledì Novo Nordisk, Qualcomm e Uber. In Italia, focus sul settore bancario: lunedì Intesa Sanpaolo, martedì Banca Mediolanum e Popolare di Sondrio, mercoledì BPER, giovedì Banco BPM e FinecoBank, oltre a Enel; venerdì Buzzi.

La settimana sarà punteggiata anche da eventi extra-finanziari: giovedì prende il via il Sei Nazioni (rugby) con Francia Irlanda a sfidarsi allo Stade de France di Parigi; venerdì cerimonia di apertura delle Olimpiadi Invernali Milano-Cortina, nel weekend il Super Bowl, oltre alle elezioni politiche in Giappone (domenica 8, snap election dal sapore imprevedibile) e in Thailandia.

Una settimana densa, quindi, in cui dati sul lavoro USA e decisioni delle banche centrali potrebbero ridisegnare le aspettative sul premio a termine e sulla curva dei rendimenti, mentre le trimestrali tecnologiche continueranno a testare la solidità della narrativa sull’intelligenza artificiale.

Gabriel Debach

eToro Italian Market Analyst

Disclaimer: Questa comunicazione è solo a scopo informativo ed educativo e non deve essere considerata come consulenza di investimento, raccomandazione personale o offerta, né sollecitazione all’acquisto o alla vendita di strumenti finanziari. Questo materiale è stato preparato senza tenere conto degli obiettivi di investimento o della situazione finanziaria di un particolare destinatario e non è stato redatto in conformità ai requisiti legali e normativi per promuovere una ricerca indipendente. Qualsiasi riferimento alla performance passata o futura di uno strumento finanziario, indice o prodotto di investimento confezionato non è, e non deve essere considerato, un indicatore affidabile dei risultati futuri. eToro non rilascia alcuna dichiarazione e non assume alcuna responsabilità in merito all’accuratezza o completezza del contenuto di questa pubblicazione.

eToro (Europe) Ltd, is authorized and regulated by the Cyprus Securities Exchange Commission (CySEC) under license number# 109/10. Registered in England under Company No. C200585. Registered office: KANIKA BUSINESS CENTRE, FLOOR 7, 4 Profiti Ilia Germasogeia, 4046 Cyprus eToro Digital Assets (Europe) Limited, is a registered CASP with the Cyprus Securities Exchange Commission (CySEC) Registration Number: 010/23.Registration Company No. HE 429408. Registered office: KANIKA BUSINESS CENTRE, FLOOR 7, 4 Profiti Ilia Germasogeia, 4046 Cyprus

___________________________

Il presente contenuto costituisce comunicazione di marketing ai sensi della Direttiva 2014/65/UE (MiFID II), del Regolamento Delegato (UE) 2017/565 e della normativa nazionale di recepimento applicabile. Il contenuto è predisposto e diffuso da eToro nell’ambito di una collaborazione commerciale con Borsa Italiana S.p.A. Quest’ultima non assume alcuna responsabilità in merito al contenuto, alla correttezza, completezza o aggiornamento delle informazioni riportate, né in relazione alle opinioni e valutazioni espresse, che restano di esclusiva responsabilità del Partner. La pubblicazione non comporta alcuna attività di revisione, approvazione o promozione da parte di Borsa Italiana S.p.A.