150 giorni, zero certezze

Fronte & Retro: 16 giugno 2025

Quella appena trascorsa è stata una settimana che, sulla carta, avrebbe potuto segnare un punto di svolta verso una distensione globale. E invece ha rappresentato, per i mercati, un ritorno al disincanto. Gli inattesi accordi di Londra tra Stati Uniti e Cina sembravano preludere a una tregua commerciale, sebbene con un mercato che non sembra aver mai brindato alla notizia. Ma tutto è stato rapidamente oscurato da un’escalation geopolitica improvvisa nell’intera regione mediorientale. Il tutto sullo sfondo della delusione degli investitori al WWDC di Apple, di un incidente aereo in India e di un contesto globale che rimane intrinsecamente fragile, nonostante il deciso rimbalzo dei listini delle ultime settimane. Il risultato? Una correzione per gli indici azionari mondiali. Lo S&P 500 ha sottoperformato per la seconda settimana consecutiva rispetto all’indice ACWI ex USA (misurato dall’ETF VEU), mentre la volatilità implicita è tornata a salire. A guidare la rotazione degli investitori non è stato un tema nuovo, ma un riflesso antico: la ricerca di sicurezza.

Nel momento in cui il conflitto si è acceso, oro e petrolio hanno reagito con la forza di un pugno allo stomaco: il greggio è arrivato a guadagnare fino al 14% prima di chiudere comunque in forte rialzo, mentre l’oro ha chiuso su nuovi massimi storici, il ventiquattresimo dell’anno. Il dollaro, misurato dall’indice DXY, ha perso terreno nell’arco della settimana (-1,07%), ma ha mostrato segnali di stabilizzazione proprio in corrispondenza dell’intensificarsi dell’escalation in Medio Oriente. Segno che il suo ruolo di valuta rifugio, finora marginalizzato, non è stato completamente eclissato dalle incertezze commerciali e fiscali. È il consueto copione di fuga dal rischio: borse giù, materie prime difensive su. Ma come spesso accade, la reazione iniziale è emotiva, potente, e temporanea. Lo sanno bene gli operatori navigati: nel day after domina il panico, ma nelle settimane successive torna la selezione. I portafogli rientrano, si ricalibrano e tornano a guardare al ciclo economico, alla traiettoria dei tassi, ai dati sugli utili.

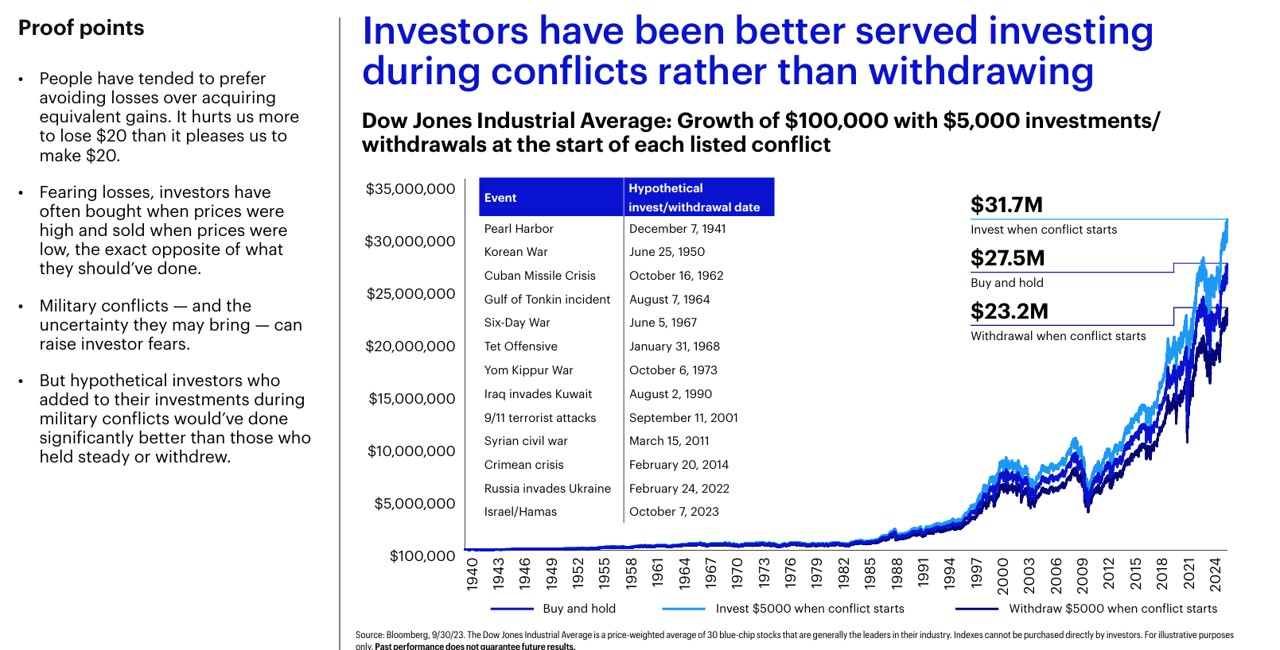

Non solo. Secondo un’analisi di Invesco, le simulazioni ipotetiche confermano che investire nei momenti di massimo disorientamento, ovvero aggiungere capitale all’inizio di ogni grande conflitto, avrebbe generato risultati nettamente superiori rispetto al buy & hold o al disinvestimento difensivo. Un investitore che, partendo da un capitale iniziale di 100.000 dollari, avesse aggiunto 5.000 dollari a ogni nuova crisi (da Pearl Harbor al conflitto russo-ucraino), avrebbe oggi accumulato 31,7 milioni di dollari. Chi avesse semplicemente mantenuto la posizione si sarebbe fermato a 27,5 milioni, mentre chi avesse reagito al panico ritirando 5.000 dollari a ogni escalation si sarebbe trovato con appena 23,2 milioni.

Appuntamenti chiave: Fed, G7 e Bank of England

La settimana si apre tra tensioni geopolitiche persistenti e diplomazia commerciale sotto pressione. I mercati entrano in una delle fasi più dense dell’anno: non solo per l’attesa riunione della Federal Reserve, ma per un’agenda globale in cui politica monetaria e strategia geopolitica tornano a intrecciarsi in modo sempre più evidente.

Mercoledì la Fed annuncerà la sua quarta decisione sui tassi nel 2025. Il consensus è per una conferma del livello attuale, ma l’attenzione sarà interamente rivolta alle proiezioni economiche aggiornate (le prime da quando sono entrati in vigore i dazi di aprile) e al dot plot. I future sui Fed Funds prezzano oggi un primo taglio a settembre: ad inizio aprile, la stessa probabilità era attribuita già alla riunione di giugno. Jerome Powell interverrà in conferenza stampa, nel giorno che precede il 150° giorno dell’amministrazione Trump. Un tempismo che difficilmente passerà inosservato.

Sempre dagli Stati Uniti, martedì arriveranno le vendite al dettaglio di maggio, attese in calo dello 0,7% su base mensile, primo dato negativo da gennaio, con una contrazione guidata dalle auto. Al netto di auto e carburanti, tuttavia, il core dovrebbe tenere. In arrivo anche produzione industriale (+0,1%), permessi di costruzione, indice NAHB e Empire State. Venerdì, focus sull’indice Fed di Filadelfia e sulla scadenza tecnica del triple witching.

Ma è il G7 in Canada, al via oggi, a rappresentare il vero ago della bilancia, non tanto per le dichiarazioni diplomatiche quanto per i nodi commerciali ancora irrisolti. Il summit sarà un banco di prova per la tenuta dell’asse transatlantico, in un momento in cui gli Stati Uniti rilanciano la leva tariffaria e l’Europa arriva indebolita da crescita fragile e consumi sotto pressione. Sullo sfondo, una Cina silenziosa, ma tutt’altro che immobile.

Giovedì sarà la volta della Bank of England, attesa lasciare il tasso di riferimento fermo al 4,25%, con due membri del comitato pronti a votare per un taglio. Il giorno prima sarà pubblicato il dato sull’inflazione britannica, attesa stabile al 3,4% a/a: sarà determinante per capire se la pressione sui policymaker inizierà a tradursi in azione. Il mercato prezza tre tagli da 25 pb da qui a febbraio, ma la traiettoria resta incerta. In Germania, martedì verrà diffuso l’indice ZEW sulla fiducia degli investitori, atteso in risalita dopo i minimi toccati ad aprile, mentre venerdì sarà pubblicata la fiducia dei consumatori dell’Eurozona. Da seguire anche la fitta agenda BCE, con numerosi interventi nel corso della settimana, tra cui quello di Christine Lagarde giovedì.

In Asia, fari puntati sulla Bank of Japan che martedì dovrebbe confermare il livello attuale dei tassi, ma gli osservatori seguiranno da vicino ogni indicazione su una possibile riduzione del ritmo di acquisti di titoli. Due terzi degli analisti Bloomberg si aspettano un rallentamento del tapering, in risposta a un’inflazione che resta sotto target e a un export giapponese penalizzato dai dazi americani.

Sul fronte corporate, l’inizio della settimana sarà animato dal Paris Air Show, con Boeing, Airbus e GE Aerospace tra i protagonisti, e dalla conferenza AWS re:Inforce di Amazon. Giovedì i mercati americani resteranno chiusi per la festività del Juneteenth, mentre venerdì sarà una giornata ad alta intensità: oltre al triple witching, scadranno i future sul WTI luglio, in un contesto di forte sensibilità alle notizie dal Medio Oriente, e verrà pubblicato l’aggiornamento annuale degli indici Russell, con potenziali impatti su flussi e ribilanciamenti di portafoglio.

Gabriel Debach

eToro Italian Market Analyst

Disclaimer: Questa comunicazione è solo a scopo informativo ed educativo e non deve essere considerata come consulenza di investimento, raccomandazione personale o offerta, né sollecitazione all'acquisto o alla vendita di strumenti finanziari. Questo materiale è stato preparato senza tenere conto degli obiettivi di investimento o della situazione finanziaria di un particolare destinatario e non è stato redatto in conformità ai requisiti legali e normativi per promuovere una ricerca indipendente. Qualsiasi riferimento alla performance passata o futura di uno strumento finanziario, indice o prodotto di investimento confezionato non è, e non deve essere considerato, un indicatore affidabile dei risultati futuri. eToro non rilascia alcuna dichiarazione e non assume alcuna responsabilità in merito all'accuratezza o completezza del contenuto di questa pubblicazione.

eToro (Europe) Ltd, is authorized and regulated by the Cyprus Securities Exchange Commission (CySEC) under license number# 109/10. Registered in England under Company No. C200585. Registered office: KANIKA BUSINESS CENTRE, FLOOR 7, 4 Profiti Ilia Germasogeia, 4046 Cyprus eToro Digital Assets (Europe) Limited, is a registered CASP with the Cyprus Securities Exchange Commission (CySEC) Registration Number: 010/23.Registration Company No. HE 429408. Registered office: KANIKA BUSINESS CENTRE, FLOOR 7, 4 Profiti Ilia Germasogeia, 4046 Cyprus

Contenuto pubblicitario

Partner Content

Massimo Citoni, Country Manager di eToro Italia : "Gli investitori retail vedono in Europa le migliori prospettive nei prossimi 12 mesi. Migliora l'educazione finanziaria"

Le opinioni espresse appartengono all’intervistato e non rappresentano necessariamente la posizione di Borsa Italiana. Il contenuto ha finalità esclusivamente informativa e non costituisce consulenza o raccomandazione di investimento.