House View Q3 2025: Paura di entrare sul mercato?

Allianz Global Investors | 30 giugno 2025| comunicazione di marketing

Le prospettive per i mercati globali

Ripensare l'esposizione agli Stati Uniti

- Vi sono segnali che la “FOGI” – Fear of going in, ovvero la paura di entrare sul mercato – si sia diffusa tra gli investitori istituzionali, complice l’incoerenza delle politiche economiche e la volatilità dei mercati statunitensi. La domanda è se la FOGI sarà sostituita dalla “FOMO” – Fear of missing out, paura di perdere opportunità – qualora un allentamento delle tensioni commerciali e il rimbalzo dei mercati inducano un cambio di prospettiva nel corso dell’anno.

- Nel valutare le strategie di investimento future, molti investitori considerano che diversi fattori alla base del successo degli Stati Uniti come ambiente imprenditoriale restano intatti – quali l’elevata redditività tipica delle aziende USA, la loro leadership nel campo dell’intelligenza artificiale (AI) e una demografia favorevole. Storicamente, chi ha investito in azioni statunitensi ne ha tratto beneficio.

- Tuttavia, riteniamo che l’attuale peso attribuito agli Stati Uniti negli indici globali risulti eccessivo: il premio riconosciuto ai titoli USA appare giustificabile solo nei settori più solidi e competitivi. In questo contesto, un approccio selettivo si impone: meglio concentrarsi su aree di opportunità ad alto potenziale, come la tecnologia e alcuni comparti industriali, diversificando al contempo verso altri mercati nei settori dove il premio non appare giustificato.

- Le crescenti incertezze sul fronte delle politiche economiche e il deterioramento dei conti pubblici spingono oggi molti investitori globali a interrogarsi sul ruolo futuro del dollaro USA e dei Treasury come beni rifugio. A nostro avviso, le pressioni ribassiste sul dollaro sono destinate a proseguire, mentre la curva dei rendimenti statunitense dovrebbe continuare a irripidirsi. Un’esposizione a obbligazioni in valuta locale potrebbe continuare a beneficiare dell’indebolimento della valuta statunitense.

- Parallelamente, l’accelerazione della spesa pubblica in Europa è destinata a sostenere i principali attori locali attivi in settori come cybersicurezza, difesa, tecnologie per la difesa e AI.

Grafico del trimestre

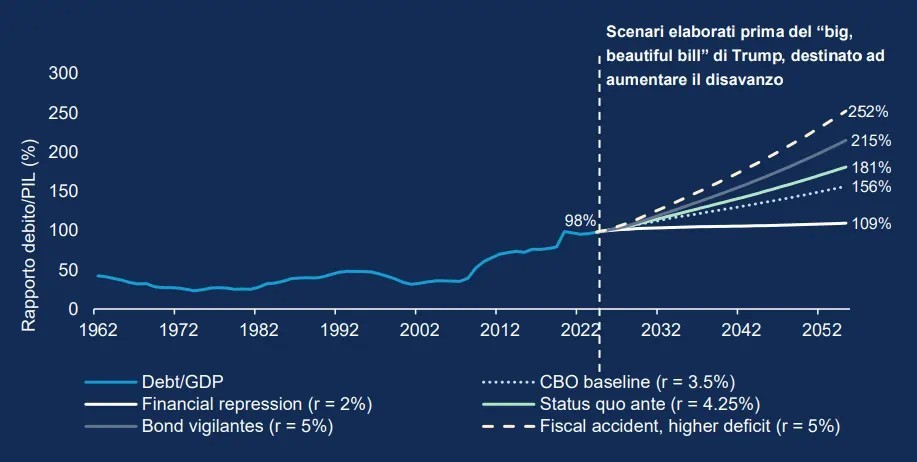

Un problema di trilioni?

L’esplosione del debito pubblico USA – ormai oltre i 36.000 miliardi di dollari e in costante aumento – è tornata al centro dell’attenzione dei mercati obbligazionari, preoccupati per la capacità del governo di onorare i propri impegni nel lungo periodo. Le simulazioni elaborate prima dell’annuncio del “grande, bellissimo disegno di legge” di Trump indicavano uno scenario estremo – il cosiddetto “incidente fiscale” – in cui il rapporto debito/PIL potrebbe raggiungere il 252%, rafforzando le preoccupazioni legate all’aumento dei rendimenti e al calo dell’interesse verso gli asset statunitensi.

Nota: gli scenari si basano sulle proiezioni di riferimento del Congressional Budget Office (CBO) (marzo 2025) relative al disavanzo primario e alla crescita nominale del PIL, prima di qualsiasi nuovo stimolo fiscale, ad eccezione dello scenario di “incidente fiscale”, che ipotizza un aumento aggiuntivo dell’1% annuo del disavanzo primario. Gli scenari considerano ipotesi differenti in merito al tasso d’interesse medio sul debito pubblico (t). Fonte: Allianz Global Investors Global Economics & Strategy, Bloomberg, CBO (dati al 31 marzo 2025).

Crescita economica: i dazi pesano, ma l'area euro si distingue in positivo

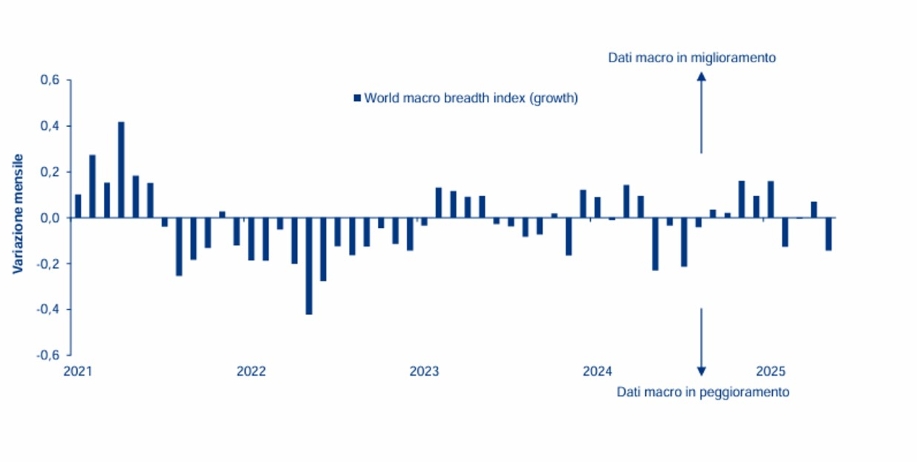

Il nostro Macro Breadth Growth Index1, che misura i dati macroeconomici globali, ha registrato la sua più ampia flessione mensile da quasi un anno

- Il nostro indice degli indicatori di crescita globale è sceso per la prima volta in tre mesi, iniziando a riflettere l’impatto ritardato della prolungata guerra commerciale.

- La performance globale è stata penalizzata dal rallentamento del settore manifatturiero, perché le aziende hanno smaltito le scorte prodotte in anticipo in vista dell’introduzione dei dazi. Anche il comparto dei servizi ha perso ulteriore slancio.

- Negli Stati Uniti, gli indicatori sono diminuiti per il quarto mese consecutivo. Battute d’arresto si sono registrate anche in Giappone, Regno Unito, Cina e Brasile.

- Al contrario, l’area euro ha continuato a guadagnare terreno. Dati positivi sono stati registrati anche in Australia, India, Messico e Corea del Sud.

1) Il nostro indice proprietario Macro Breadth Growth Index misura l’andamento di 354 dati macroeconomici globali, regionali e nazionali su base mensile. La variazione mensile dell’indice ha un fattore di scala da -1 a 1, con il valore di 1 (-1) che implica un incremento (decremento) di tutti gli indicatori sottostanti. Focalizzandosi sulla direzione anziché sulla grandezza della variazione, gli indici consentono la valutazione dell’ampiezza delle tendenze macro sottostanti e sono meno inclini a revisioni storiche dei dati sottostanti. Fonte: Allianz Global Investors Global Economics& Strategy, Bloomberg, Refinitiv (dati al 31 maggio 2025).

In sintesi: principali dati per area geografica

Stati Uniti

I repentini cambiamenti di rotta della politica economica statunitense rischiano di compromettere le prospettive di crescita. Nel 2025, il tasso di crescita dell'economia potrebbe dimezzarsi, a causa del calo di fiducia da parte di imprese, consumatori e investitori, legato all'incertezza su commercio, immigrazione e fiscalità. Ci aspettiamo che i dazi spingano l'inflazione significativamente al rialzo nella seconda metà dell'anno. La nostra previsione è che la Federal Reserve adotti un approccio attendista, con un progressivo taglio dei tassi fino a circa il 4% entro fine 2025.

Europa

La spinta verso una maggiore cooperazione paneuropea, un aumento della spesa pubblica in Germania e investimenti nella difesa offrono un sostegno al quadro europeo. La crescita tuttavia rimane debole e i rischi legati alla guerra commerciale sono ancora presenti. Con l’inflazione in calo, la BCE potrebbe portare il tasso sui depositi all’1,5–1,75%. Attesi tagli graduali anche nel Regno Unito.

Asia

L’inasprimento dei dazi statunitensi rappresenta un rischio per le esportazioni cinesi, recentemente tra i principali motori di crescita. Ulteriori stimoli, inclusi tagli ai tassi, sono attesi ma potrebbero solo attenuare i rischi al ribasso. La Banca del Giappone, ancora in controtendenza rispetto agli altri grandi istituti centrali, dovrebbe proseguire con rialzi graduali nel medio termine; tuttavia, in un contesto in rapida evoluzione, aumentano i rischi di scelte di politica monetaria errate.

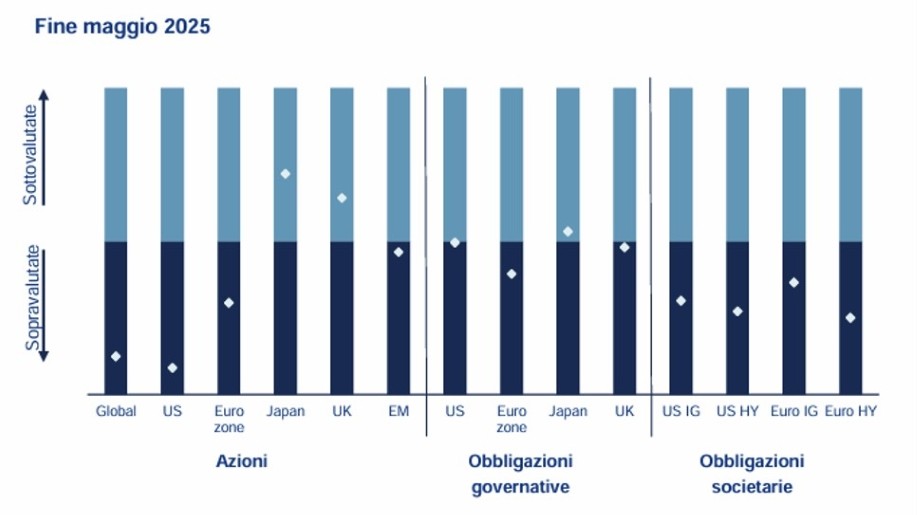

View sulle valutazioni: opportunità oltre le azioni statunitensi

Le valutazioni di molti asset stanno migliorando

- Dopo un’ondata di vendite seguita da una fase di recupero, le azioni statunitensi restano costose rispetto ai livelli storici. Tuttavia, il nostro grafico sulle valutazioni evidenzia ampie opportunità in altri mercati.

- Le azioni giapponesi risultano le più sottovalutate tra gli asset analizzati, mentre i titoli dell’area euro appaiono sempre più interessanti.

- Il recente scossone nei mercati obbligazionari ha creato potenziali punti di ingresso. A nostro avviso, i Treasury statunitensi, storicamente considerati una scelta privilegiata nei periodi di volatilità, si stanno avvicinando a una valutazione equa. I titoli di Stato giapponesi risultano invece l’opzione meno costosa tra quelle analizzate.

- Ulteriori aggiustamenti di prezzo potrebbero verificarsi entro fine anno, a seconda dell’andamento delle tensioni commerciali, delle politiche statunitensi e delle differenze tra Paesi in termini di crescita e tassi.

Calcoli a cura del nostro team Economics & Strategy.

Punteggio di valutazione = punteggio corrente rispetto alla distribuzione storica di punteggi. Valutazione azionaria basata su Shiller P/E, rapporto prezzo/valore contabile, P/E prospettico a 12 mesi. Valutazione dei titoli sovrani basata sul tasso d’interesse reale a 10 anni e term premium. Valutazione delle obbligazioni societarie basata su probabilità implicita di default e valutazione del rispettivo titolo sovrano. Fonte: Allianz Global Investors Global Economics & Strategy, Bloomberg, Datastream (dati al 31 maggio 2025). I rendimenti passati non sono indicativi di quelli futuri. Le affermazioni contenute nel presente documento potrebbero essere frutto di aspettative e previsioni riconducibili alle visioni e supposizioni attuali di chi lo ha redatto, e riflettere la conoscenza o meno di elementi di rischiosità o incertezza tali da far differire sostanzialmente i risultati reali da quelli espressi o impliciti nelle suddette affermazioni. Non ci assumiamo l’obbligo di aggiornare alcuna previsione. Le valutazioni sono basate sulle ipotesi più recenti formulate in merito alle prospettive di crescita economica.

Asset class: principali idee di investimento

Azioni

- In Europa, il rinnovato focus sulla “sovranità” agirà come fattore di sostegno, grazie all’aumento degli investimenti pubblici in infrastrutture e comparti strategici. Riteniamo che il divario di crescita degli utili rispetto agli Stati Uniti si ridurrà nel 2026.

- In Asia, il passaggio dall’AI basata sul linguaggio ai modelli multimodali, alla base di sistemi integrati e fisici, sarà un importante motore di crescita tecnologica, in particolare in Cina. In Giappone, reflazione e riforme nella governance societaria sostengono i mercati, che potrebbero beneficiare anche di un effetto rifugio con la riallocazione dei capitali in uscita dagli Stati Uniti.

- La crescita dell’India è destinata a riaccelerare, sostenuta da politiche fiscali e monetarie favorevoli. Nel lungo periodo, demografia e produttività resteranno punti di forza strutturali.

- Nel settore tech, oltre al tema AI – tra abilitatori e utilizzatori – riteniamo che, con il venir meno delle pressioni cicliche e l’accelerazione della domanda strutturale, il comparto dei semiconduttori tornerà a essere al centro dell’attenzione.

- Nel breve termine, la volatilità legata ai dazi e le valutazioni elevate pesano sull’azionario statunitense. Tuttavia, gli Stati Uniti mantengono solidi punti di forza strutturali: esposizione all’innovazione e all’AI, cultura imprenditoriale, flessibilità del mercato del lavoro, ritorno sul capitale e dinamiche demografiche favorevoli.

Obbligazioni

- Prevediamo un irripidimento della curva dei rendimenti, soprattutto negli Stati Uniti, in risposta ai rischi sulla crescita e al deterioramento fiscale. La volatilità obbligazionaria potrebbe restare elevata, per cui preferiamo adottare un approccio tattico attorno alle nostre view di base sulle curve e all’orientamento verso una duration lunga.

- Vediamo valore nei Gilt trentennali rispetto ai Treasury USA. Il contesto macro e politico favorisce anche gli spread sovrani periferici dell’area euro rispetto ai mercati core.

- Nel credito investment grade, le valutazioni sono leggermente elevate, ma i fondamentali restano solidi e il supporto tecnico positivo. Manteniamo una moderata sovraponderazione, con focus su emittenti di alta qualità in settori non ciclici.

- Nel comparto high yield, gli spread non compensano adeguatamente un possibile aumento dei default. Preferiamo un approccio selettivo, con una leggera sottoponderazione.

- Nei mercati emergenti privilegiamo il debito in valuta locale, soprattutto dove c’è spazio per tagli ai tassi, come in Indonesia. Restiamo positivi anche sui tassi locali sudafricani.

- Sul fronte valutario, vediamo il dollaro statunitense sotto pressione per motivi ciclici e strutturali, e privilegiamo posizioni corte rispetto a won sudcoreano, dollaro di Singapore e real brasiliano, tra gli altri.

Multi Asset

- In qualità di investitori multi-asset, manteniamo un cauto ottimismo sull’azionario, sostenuto da un momentum favorevole, ma con forti preferenze a livello di area geografica. Pur riconoscendo un possibile supporto tecnico nel breve termine, riteniamo che l’azionario statunitense si stia avvicinando ad un livello di picco di lungo periodo, mentre altri mercati potrebbero mostrare maggiore dinamismo. Privilegiamo le azioni dell’area euro, sostenute da un sentiment in miglioramento, politica monetaria accomodante e flussi in entrata crescenti.

- Preferiamo anche i titoli sovrani dell’area euro, grazie a un’inflazione contenuta e alla domanda per asset difensivi, sebbene con minore convinzione rispetto al passato. Sui Treasury USA restiamo cauti, visti i timori fiscali e l’esito debole delle aste. Il debito emergente dovrebbe continuare a beneficiare della disciplina fiscale e monetaria degli ultimi anni.

- Nei mercati valutari, la debolezza del dollaro resta il tema centrale. Restiamo positivi su euro e yen, sostenuti da fondamentali solidi e dalla debolezza del dollaro. Le prospettive per il dollaro restano incerte, ostacolate dal calo dell’eccezionalismo statunitense e dall’aumento del debito estero.

- L’oro si conferma solido in un contesto incerto, sostenuto dagli acquisti delle banche centrali. Le tensioni geopolitiche potrebbero far salire il petrolio nel breve, ma i timori sull’eccesso di offerta ne frenano i prezzi. Il rame resta stabile, ma nuovi dazi potrebbero spingerlo al rialzo.

Private market: outlook di metà anno

Dove si trovano oggi le opportunità

- Rispetto ai mercati pubblici quotati, i mercati privati in passato hanno mostrato maggiore stabilità nei periodi di turbolenza, dimostrando come il loro inserimento in portafoglio possa contribuire a ridurre la volatilità complessiva.

- La diversificazione è essenziale. Gli investitori in private credit o infrastrutture possono diversificare in due modi: (i) per annata (vintage) –cioè l’anno in cui un fondo effettua il primo investimento –per ridurre il rischio di timing di mercato, e (ii) per area geografica, al fine di evitare un’eccessiva concentrazione regionale.

- In un contesto di crescita incerta, asset difensivi come debito privato a tasso variabile ed equity infrastrutturale possono contribuire a proteggere i portafogli se l’inflazione resta sotto controllo.

- In caso di inflazione elevata, gli asset reali e il credito, spesso con ricavi indicizzati, tendono a beneficiarne. Il 2022 ha confermato la capacità degli investimenti in infrastrutture di offrire protezione in un contesto di inflazione elevata (vedi grafico).

- Le strategie secondarie (quote in fondi di credito esistenti) si stanno affermando come soluzioni difensive interessanti, in un contesto segnato da incertezza, scarsa distribuzione e cali dei mercati quotati.

- L’attività di private equity resta contenuta, ma ci aspettiamo una ripresa in caso di ritorno a condizioni macro più stabili e di una maggiore disponibilità di liquidità.

- I prodotti semi-liquidi, in forte crescita, rappresentano un’interessante porta d’accesso ai mercati privati per chi cerca una prima esposizione, oltre che uno strumento utile per ottimizzare l’allocazione per gli investitori già attivi.

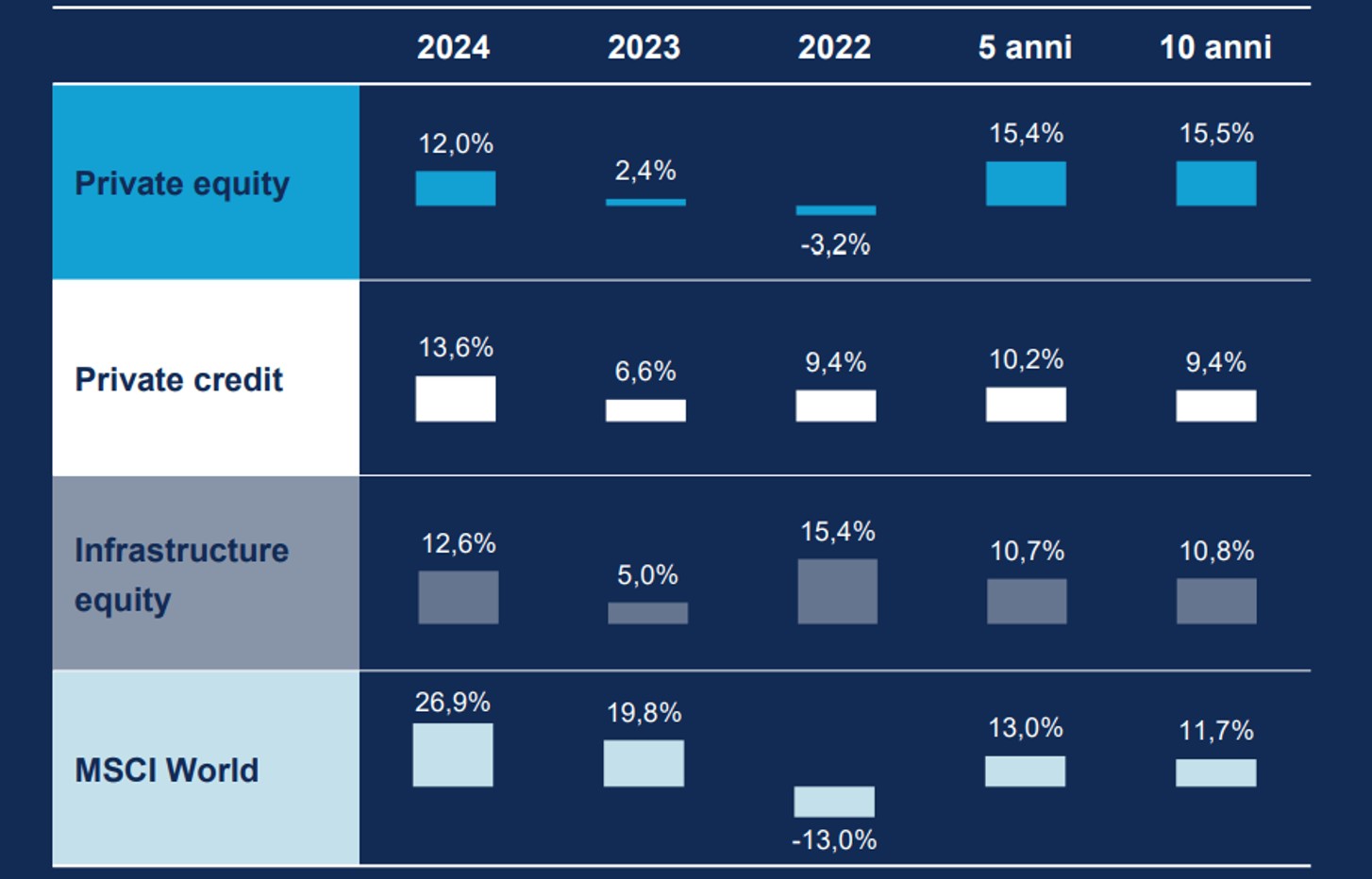

Aggiornamento sulla performance di mercato: panoramica per asset class (in EUR)

In termini di euro, le asset class dei mercati privati hanno registrato rendimenti a doppia cifra nel 2024, anche grazie a un apprezzamento del 7% del dollaro USA nel corso dell'anno. Nel lungo periodo, la volatilità – sia al rialzo che al ribasso – si è mantenuta sistematicamente più contenuta rispetto all'azionario, con una marcata sovraperformance durante la correzione dei mercati azionari nel 2022.

Fonte: Allianz Global Investors, MSCI Private Capital e Bloomberg: IRR netti aggregati per tutte le annate nei mercati privati e rendimenti totali per l’azionario, tutti al 31 dicembre 2024, in EUR. Rappresentazione a mero scopo illustrativo, senza garanzia di risultati attesi né indicazione di una futura allocazione. I rendimenti passati non sono indicativi di quelli futuri.

Scarica il riepilogo della nostra House View Q3.

Disclaimer

Documento illustrativo di approfondimento che non costituisce offerta al pubblico di prodotti/servizi finanziari.

Le affermazioni contenute nel presente documento potrebbero essere frutto di aspettative e previsioni riconducibili alle visioni e supposizioni attuali di chi lo ha redatto, e riflettere la conoscenza o meno di elementi di rischiosità o incertezza tali da far differire sostanzialmente i risultati reali da quelli espressi o impliciti nelle suddette affermazioni. Non ci assumiamo l’obbligo di aggiornare alcuna previsione.

I pareri e le opinioni espressi nel presente documento, che sono soggetti a variazione senza preavviso, sono quelli dell’emittente o delle sue società affiliate al momento della pubblicazione. Alcuni dati utilizzati sono tratti da varie fonti ritenute attendibili, ma la loro esattezza o completezza non è garantita e si declina ogni responsabilità per eventuali perdite dirette o indirette derivanti dal loro utilizzo.

È vietata la duplicazione, pubblicazione, estrazione o trasmissione dei contenuti del presente documento in qualsiasi forma.

L’investimento implica dei rischi. Il valore di un investimento e il reddito che ne deriva possono aumentare così come diminuire e, al momento del rimborso, l’investitore potrebbe non ricevere l’importo originariamente investito. I rendimenti passati non sono indicativi di quelli futuri.

Le informazioni e le opinioni espresse nel presente documento, soggette a variare senza preavviso nel tempo, sono quelle della società che lo ha redatto o delle società collegate, al momento della redazione del documento medesimo. I dati contenuti nel presente documento derivano da fonti che si presumono corrette al momento della redazione del documento medesimo. Si applicano con prevalenza le condizioni di un’eventuale offerta o contratto che sia stato o che sarà stipulato o sottoscritto. Il presente documento è una comunicazione emessa da Allianz Global Investors GmbH, it.allianzgi.com, una società di gestione a responsabilità limitata di diritto tedesco, con sede legale in Bockenheimer Landstrasse 42-44, 60323 Francoforte sul Meno, iscritta al Registro Commerciale presso la Corte di Francoforte sul Meno col numero HRB 9340, autorizzata dalla BaFin (www.bafin.de).

Allianz Global Investors GmbH ha stabilito una succursale in Italia, Allianz Global Investors GmbH, Succursale in Italia, via Durini 1 - 20122 Milano, soggetta alla vigilanza delle competenti Autorità italiane e tedesche in conformità alla normativa comunitaria. La Sintesi dei diritti degli investitori è disponibile in francese, inglese, italiano, tedesco e spagnolo all'indirizzo https://regulatory.allianzgi.com/en/investors-rights.

___________________________

Il presente contenuto è fornito da Allianz Global Investors nell’ambito di una collaborazione commerciale.

Borsa Italiana S.p.A. non è responsabile dei contenuti, delle informazioni o delle opinioni espresse, che sono riconducibili esclusivamente al Partner.

Borsa Italiana S.p.A. non è responsabile dei contenuti, delle informazioni o delle opinioni espresse, che sono riconducibili esclusivamente al Partner.

Partner Content

Filippo Battistini, Head of Wholesale and Institutional Clients Italy di AllianzGI : "Le quotazioni delle aziende tech sono elevate, ma non vediamo alcun rischio bolla per l'Intelligenza artificiale"

Le opinioni espresse appartengono all’intervistato e non rappresentano necessariamente la posizione di Borsa Italiana. Il contenuto ha finalità esclusivamente informativa e non costituisce consulenza o raccomandazione di investimento.