Basilea 3: cosa prevede

Approfondisci le novità previste dall'accordo di Basilea 3, redatto dal Comitato di Basilea sulla supervisione bancaria (BCBS).

FTA Online, 21 Set 2022 - 16:30

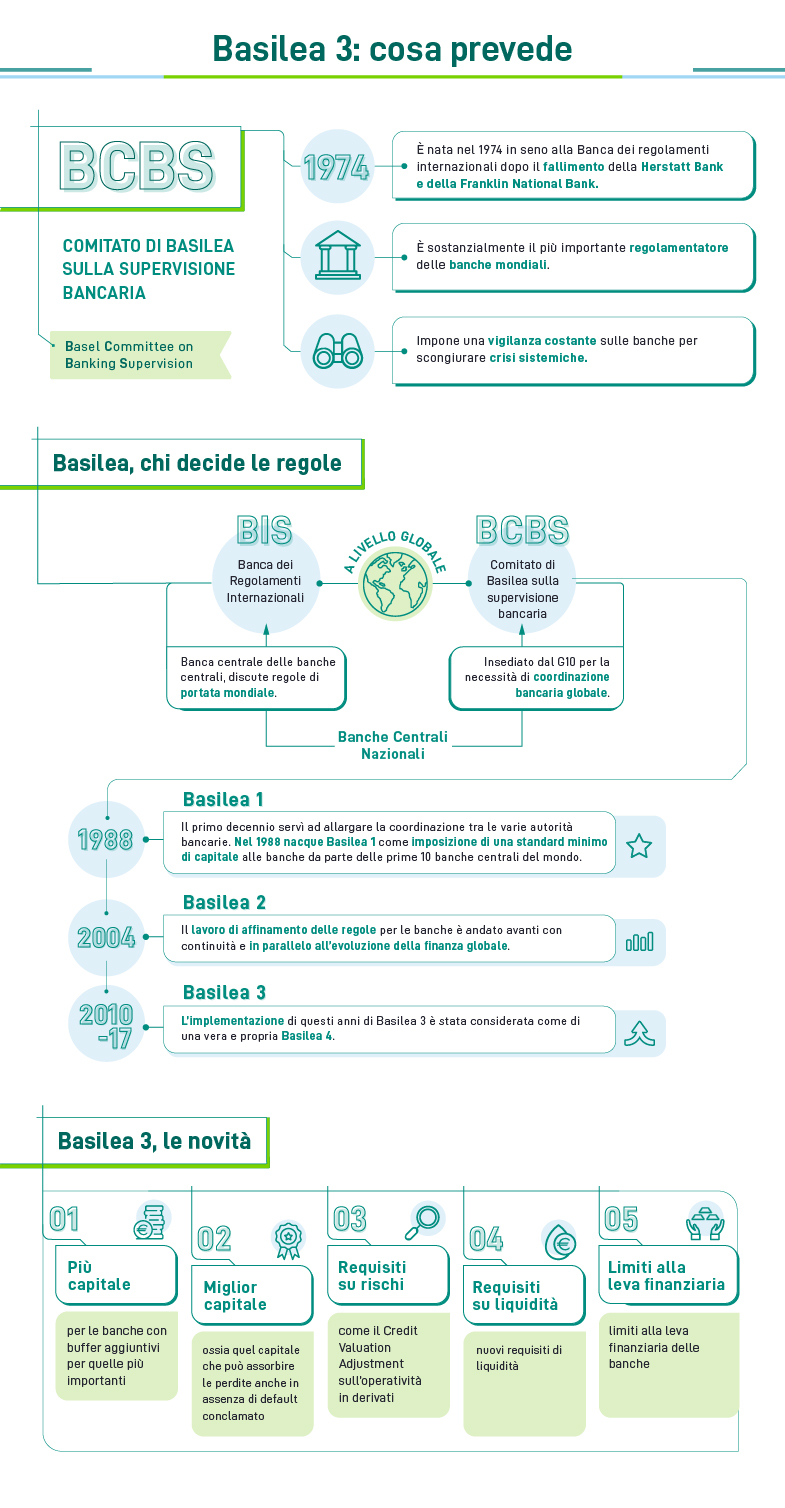

Il Comitato di Basilea sulla supervisione bancaria (BCBS) è sostanzialmente il più importante regolamentatore delle banche mondiali in quanto impone gli standard tesi dagli anni Settanta a contrastare il rischio che le crisi bancarie diventino crisi finanziarie (ed economiche) globali, come purtroppo accaduto nel 2008 con la crisi di Lehman Brothers. Si tratta sostanzialmente di imporre una vigilanza costante sulle banche per scongiurare crisi sistemiche.

Basilea, chi decide le regole

Come noto, le banche delle maggiori nazioni del mondo rispondono alle rispettive banche centrali, che non soltanto stabiliscono il costo del denaro, ma vigilano sui rispettivi sistemi bancari. La Banca dei regolamenti internazionali (BIS) è una sorta di banca centrale delle banche centrali, quindi un’istituzione collegiale globale capace di discutere regole di portata mondiale. Come quelle atte a sostenere la finanza contemporanea.

In seno alla BIS si inserisce il Comitato di Basilea. Tutto nacque nel 1974 con il fallimento della banca tedesca Herstatt Bank di Colonia (che causò un terremoto nel mercato globale dei cambi) e quello della Franklin National Bank of New York di Michele Sindona. Due gravi fallimenti che imposero la necessità di una coordinazione bancaria globale e portarono il G10 a insediare in Svizzera il Comitato di Basilea. Il primo decennio servì ad allargare la coordinazione tra le varie autorità bancarie e solo nel 1988 nacque Basilea 1 come imposizione di una standard minimo di capitale alle banche da parte delle prime 10 banche centrali del mondo.

Seguì nel 2004 Basilea 2, ma il lavoro di affinamento delle regole per le banche è andato avanti con continuità e in parallelo all’evoluzione sempre più complessa della finanza globale.

Quindi Basilea 3 tra il 2010 e il 2017 in un percorso che già fa parlare in occasione dell’implementazione di questi anni di Basilea 3 come di una vera e propria Basilea 4.

Va infatti detto che la numerazione delle piattaforme regolamentari di Basilea è infatti costantemente imperfetta in quanto il percorso di innovazione regolamentare non ha praticamente subito interruzioni negli ultimi cinquant’anni lavorando costantemente alla raffinazione degli approcci, alla loro implementazione, alla loro revisione.

I limiti di Basilea 2

I difetti di Basilea 2 che portarono all’attuale Basilea 3 (ancora incompleta appunto) furono essenzialmente due secondo autorevoli interpretazioni della Banca d’Italia.

Il primo sarebbe stato la scarsa qualità e quantità dei requisiti di capitale richiesti alle banche: non riuscivano a segnalare per tempo criticità potenzialmente capaci di avviare dei contagi sistemici, per esempio alcune passività che componevano il requisito regolamentare del capitale, come gli strumenti ibridi, assorbivano le perdite soltanto in caso di dissesto conclamato, la situazione estrema cui le banche, specialmente le più grandi, giungono eventualmente solo dopo avere lanciato da tempo onde destabilizzanti sui mercati. Il mercato, dopo dolorose esperienze, in tal senso cominciò a guardare meglio al capitale delle banche, concentrandosi solo sul capitale ordinario, spingendo i regolatori a degli interventi.

Il secondo limite di Basilea 2 era l’inefficiente trattamento prudenziale di rischi creditizi e finanziari e la totale mancanza di requisiti di liquidità. Si trattava di carenze gravi solo in qualche caso bilanciate da atteggiamenti più severi delle Autorità di vigilanza.

Fu però quel terremoto nato dalla Crisi dei mutui subprime e seguito da quella del Debito sovrano europeo che generò nel 2010 il primo testo di Basilea 3.

Le novità di Basilea 3

Essenzialmente furono 5 le novità del primo modello di Basilea che poi fu rivisto e arricchito fino alla versione del 2017. Fu previsto:

1) Più capitale per le banche con buffer (“cuscinetti” di capitale) aggiuntivi per quelle più importanti

2) Un capitale migliore in termini qualitativi, ossia quel capitale che può assorbire le perdite anche in assenza di default conclamato della banca

3) Requisiti su rischi prima trascurati, per esempio il Credit Valuation Adjustment sull’operatività in derivati

4) Nuovi requisiti di liquidità

5) Limiti alla leva finanziaria delle banche

Ne nacquero nuovi parametri regolamentari come l’LCR (Liquidity Coverage Ratio) che misura la presenza di liquidità nel breve termine o l’NSFR (Net Stable Funding Ratio) che invece controlla la stabilità della provvista bancaria (ossia della raccolta di risorse tramite depositi dei clienti o bond) nel lungo periodo rapportandola all’attivo della banca e alle sue operazioni fuori bilancio. In poche parole un nuovo controllo della liquidità di breve e lungo periodo.

Nel 2017 si arricchisce ulteriormente la piattaforma regolamentare di Basilea 3 con il completamento di una revisione che riduce i rischi derivanti dall’applicazione di modelli di rischio bancari interni che poteva falsare in maniera consistente la mappatura del rischio (e garantire margini eccessivi di arbitrarietà). In pratica si esclude l’applicazione di modelli interni a portafogli di credito inadatti (statisticamente non ben misurabili), si fissano valori minimi per i parametri chiave (input floor), si introduce un output floor, ossia si pone un limite al risparmio di capitale che il modello interno di una banca può conseguire rispetto al metodo standardizzato. Quest’ultimo ne esce rafforzato e consolidato con nuovi interventi. Si interviene inoltre sulle cartolarizzazioni incoraggiando quelle più semplici e trasparenti ai danni delle altre.

Se tutto questo riguarda il rischio di credito, per le banche rimangono anche il rischio di mercato e quello operativo. Il patrimonio di vigilanza della banca deve potere coprire anche questi e quindi sul fronte del mercato (rischi collegati a prezzi dell’azionario, delle commodity, ai tassi d’interesse, agli spread di credito o ai cambi valutari) sono stati elaborati modelli complessi basati sul VAR (value-at-risk, la misura delle peggiori perdite prevedibili in scenari di deterioramento delle condizioni di mercato) e sull’ES (expected shortfall, la misura dell’ammontare delle eventuali perdite che potrebbero superare quelle previste dal VAR). Secondo la stessa BIS la revisione del 2019 dei modelli sul rischio di mercato ha portato rispetto a “Basilea 2.5” la copertura del rischio di mercato al 5% del totale delle passività di mercato ponderate per il rischio (RWA) dal 4% precedente.

Sul fronte infine del rischio operativo si sono aboliti i modelli interni e si sono rivisti gli standard, ma sempre più osservatori hanno sottolineato che il contrasto dei rischi operativi andrebbe effettuato più sul fronte dei processi e della cultura aziendale che su quello meramente patrimoniale cui non sono direttamente e affidabilmente riconducibili.

Basilea 3, un modello in evoluzione

Il modello appena tratteggiato è tuttavia in ulteriore rapida evoluzione. L’EBA, l’Autorità Bancaria Europea, fornirà nuove indicazioni sul primo pilastro (ossia i requisiti prudenziali delle banche) nel 2023 alla Commissione e già si lavora anche all’introduzione di requisiti di sostenibilità (ESG) da includere nel pacchetto dei parametri richiesti alle banche in coerenza con lo sviluppo regolamentare, con l’obiettivo europeo della neutralità climatica, con l’implementazione di nuovi standard ESG per una fetta più ampia dell’economia europea.

Glossario finanziario

Hai dei dubbi su qualche definizione? Consulta il glossario finanziario di Borsa Italiana.

Scopri Borsa Virtuale, il servizio gratuito per creare il tuo portafoglio e simulare le operazioni di trading.