La copertura del noto ignoto

06 Lug 2018 - 12:15Negli ultimi anni il mercato ha registrato una serie di eventi con esiti incerti e impatti imprevedibili, aventi come unica certezza la data in cui avrebbero avuto luogo. Il primo tra questi è stato il referendum sulla Brexit nel Regno Unito, seguito dalle elezioni presidenziali negli Stati Uniti, dal referendum costituzionale in Italia e, più di recente, dalle elezioni politiche italiane.

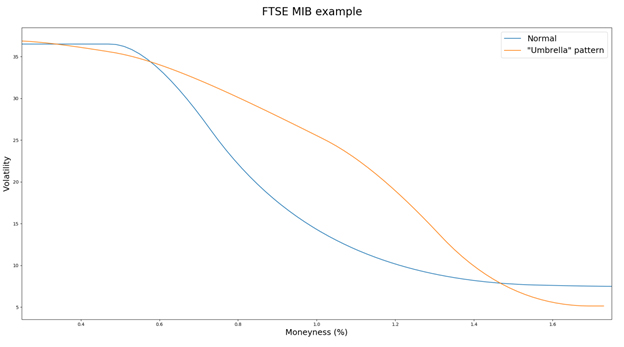

In prossimità di questi eventi, le configurazioni assunte dalle superfici di volatilità dei principali indici azionari presentavano un caratteristico umbrella pattern, ossia un profilo a forma di ombrello (vedi fig. in basso).

Lo smile per queste scadenze tende ad assumere questa forma in quanto gli operatori si aspettano che l’evento stesso inneschi un movimento iniziale significativo intorno alle opzioni con strike at the money, con un conseguente ritorno a fluttuazioni di mercato meno drastiche e uno skew di volatilità più normalizzato.

In questo tipo di situazione, un portafoglio long-only che cerca di implementare una strategia di hedging potrebbe comprare opzioni put at the money e vendere il doppio delle opzioni out of the money. Se negoziate nel momento opportuno, questa strategia ridurrà in maniera significativa l’impatto negativo di qualsiasi contrazione di mercato, permettendo allo stesso tempo al portafoglio di beneficiare dei movimenti delle superfici di volatilità sopra descritti.

La decisione di utilizzare questo rapporto 1:2 dipende dall’esposizione delta desiderata.

Considerato l’attuale stallo politico in Italia e la concreta possibilità di un ritorno al voto (*), è legittimo aspettarsi che le superfici di volatilità assumano ancora una volta la forma dell’ umbrella pattern, rendendo dunque interessante questa strategia di hedging.

Dal momento che questo effetto è più evidente per le opzioni con scadenze a breve termine, questi pattern sono meglio sfruttati negoziando la prima scadenza dell’opzione che include la data dell’evento. Le opzioni FTSE MIB mensili sono uno strumento ideale per implementare questa strategia di hedging del portafoglio.

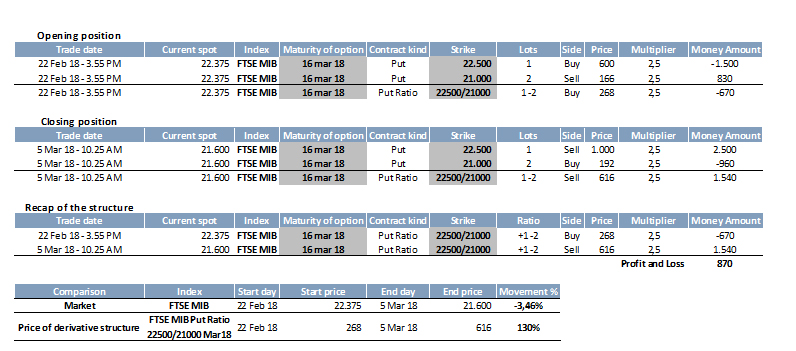

La tabella sotto riportata è un esempio di questa copertura antecedente alle elezioni politiche del 4 marzo.

A partire dal 2011, Intermonte SIM è uno dei principali Primary Market Maker sulle opzioni FTSE MIB e sulle opzioni più liquide del mercato azionario italiano quotate su IDEM.

Autore: Intermonte SIM - Market Making Desk

Scarica la London Stock Exchange Derivatives Newsletter

(*) L'articolo è stato scritto nel mese di Maggio 2018.