Glossario finanziario - Total Rate of Return Swap

Definizione

Contratto di swap che permette a una parte di scambiare la serie di flussi di cassa provenienti da una posizione creditoria rischiosa o dal possesso di un'obbligazione (reference obligation) con una serie di flussi di cassa, versati dalla controparte, di ammontare predeterminato e senza rischio o allineati a un certo tasso di mercato (reference rate).

Approfondimenti

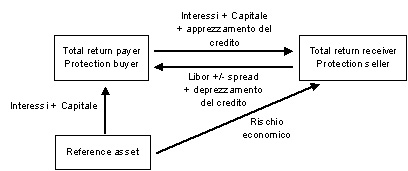

Il Total Rate of Return Swap prevede che un soggetto (protection buyer) che vanta un credito verso un terzo, si impegni a versare ad una controparte (protection seller) le somme incassate dal terzo a titolo di interesse e di capitale e la differenza, se positiva, tra il valore corrente e il valore inziale del credito (reference obligation). Il valore iniziale è convenzionalmente quello alla data di stipula del TRRS.

La controparte (protection seller) a sua volta si impegna a versare al protection buyer un flusso di cassa fisso, calcolato applicando un tasso di interesse concordato (reference rate) ad un capitale nozionale (che è pari al valore inziale del credito) più la differenza, se positiva, tra il valore inziale e il valore corrente del debito.

Questa operazione di swap comporta l'integrale passaggio del rischio di credito dal primo al secondo soggetto e permette al creditore originario di mantenere in portafoglio la posizione. Ciò è molto importante ad esempio nel caso in cui il creditore sia una banca: in questo modo, infatti, la banca potrà diversificare i rischi di portafoglio continuando a gestire normalmente il rapporto con la propria clientela e le informazioni riservate che ne derivano, in più il TRRS comporta costi amministrativi assai inferiori rispetto ad un'operazione di cessione del credito.

La particolare caratteristica del TRRS consiste nel fatto che il contratto, per essere operativo, non richiede il verificarsi di un credit event, ossia il default del debitore.

Il flusso di pagamenti associato ad un TRRS è il seguente:

Una particolare tipologia di TRRS è il Loan Portfolio Swap; questo strumento, analogamente al precedente, permette di diminuire il rischio aumentando il grado di diversificazione del portafoglio crediti, soprattutto per una banca. Il LPS consiste in un accordo mediante il quale una banca scambia i pagamenti derivanti da alcuni dei suoi prestiti con i pagamenti derivanti dai prestiti di un'altra banca .

Esempio

Ad esempio si consideri una banca A che ha concesso un credito piuttosto rilevante ad un'impresa mediamente rischiosa. La banca A può stipulare un Totale Rate of Return Swap con un altro intermediario B impegnandosi a trasferire trimestralmente a B tutti i pagamenti effettuati dalla società debitrice; di converso l'intermediario B si impegnerà a versare alla banca A un ammontare variabile, calcolato sul credito concesso alla società, ad un tasso presumibilemente pari al tasso a tre mesi sui titoli di stato maggiorato di un certo spread (funzione del rischio di credito del debitore).

Acronimo

TRRS

Argomenti correlati

Total Rate of Return Swap

Formazione finanziaria

Consulta la sezione Formazione Sotto la Lente per approfondire le tue conoscenze sul mondo della finanza e di Borsa Italiana.