Glossario finanziario - Tasso Forward

Definizione

Tasso di interesse implicito nella struttura dei rendimenti per scadenza relativo a un futuro periodo di tempo.

Approfondimenti

Il tasso forward (o tasso di interesse a termine o tasso implicito) è un tasso di interesse implicito nella curva dei tassi spot e rappresenta il rendimento di uno zero coupon con inizio differito. E' detto implicito poiché il suo valore viene derivato dalla relazione tra il tasso spot di un investimento con durata maggiore e quello di un investimento di durata minore.

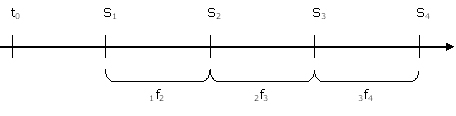

In figura sono rappresentati i tassi spot (s1, s2, s3, s4) che maturano su investimenti che iniziano al tempo t0 e si concludono rispettivamente il primo anno, il secondo anno, il terzo anno o il quarto anno; i tassi forward sono invece i tassi che maturano rispettivamente su investimenti di durata annuale che iniziano rispettivamente il secondo anno (1f2) il terzo anno (2f3) o il quarto anno (3f4).

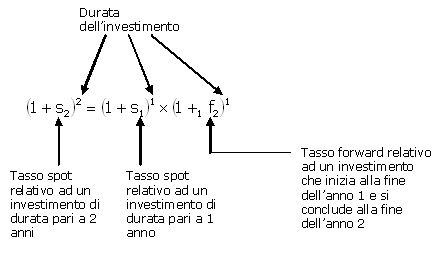

Conoscendo i tassi spot è possibile ricavare ciascun tasso forward mediante la relazione:

Esempio

Sia data la seguente struttura a termine dei rendimenti:

t: 1 2 3

s: 5% 5,5% 6%

Il tasso forward per un investimento di durata annua che inizia alla fine dell'anno 1 e termina alla fine dell'anno due risulta:

(1 + 0,055)2 = (1 + 0,05) x (1 + 1f2)

da cui 1f2 = 0,06 = 6%

Tasso Forward

Formazione finanziaria

Consulta la sezione Formazione Sotto la Lente per approfondire le tue conoscenze sul mondo della finanza e di Borsa Italiana.