Glossario finanziario - Modello di Black e Scholes

Definizione

Modello di valutazione delle opzioni europee sviluppato da Fischer Black e Myron Scholes.

Approfondimenti

Il modello di Black e Scholes (B-S) è un modello di "non arbitraggio" ossia calcola il prezzo di equilibrio delle opzioni partendo dall'assunto che nel mercato non esistano opportunità di arbitraggio. Pertanto esso parte dalla costruzione di un portafoglio privo di rischio composto da opzioni e attività sottostante e ne calcola il valore attuale ipotizzando che il suo rendimento debba necessariamente essere uguale al tasso risk free.

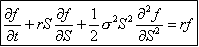

La formula 1 rappresenta l'equazione fondamentale di B-S che permette di calcolare il prezzo dei principali contratti derivati:

dove f rappresenta il valore del derivato, S il prezzo spot del sottostante, s la volatilità del sottostante, t il tempo e r il tasso free risk.

Questa equazione differenziale presenta infinite soluzioni; specificando le condizioni al contorno (ossia le caratteristiche specifiche dello strumento derivato oggetto di valutazione) è possibile trovare una soluzione unica che rappresenta appunto il prezzo di equilibrio dello strumento.

Nel caso di una opzione call la condizione al contorno è del tipo:

f = max [S - X ; 0] con t = T

mentre nel caso di un'opzione put tale condizione diventa:

f = max [X - S ; 0] con t = T.

Argomenti correlati

Modello di Black e Scholes

Formazione finanziaria

Consulta la sezione Formazione Sotto la Lente per approfondire le tue conoscenze sul mondo della finanza e di Borsa Italiana.