Glossario finanziario - Modello Cox-Ross-Rubinstein

Definizione

Modello di valutazione del prezzo delle opzioni basato sulla costruzione di un albero binomiale.

Approfondimenti

Cox Ross e Rubinstein, nel 1979, hanno proposto una metodologia di valutazione del prezzo delle opzioni basata sul concetto di neutralità al rischio e sulla costruzione di un albero binomiale che rappresentasse l'evoluzione probabile del prezzo del sottostante in diversi stati del mondo.

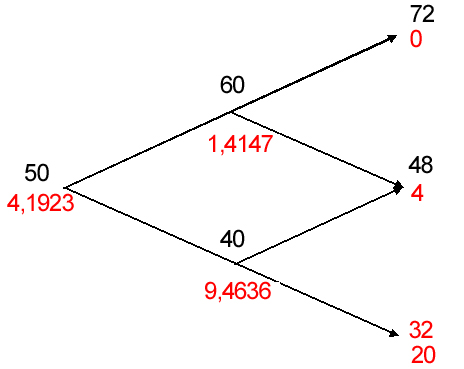

La figura 1 presenta un albero binomiale a due stadi:

le cifre in colore nero rapprsentano il prezzo del sottostante, mentre le cifre in rosso rappresentano il prezzo di una opzione put europea con strike price pari a € 21.

La radice dell'albero (ossia il punto iniziale) rappresenta l'istante di valutazione, il prezzo del sottostante è pari al prezzo spot (€ 50). Per costruire i restanti nodi dell'albero si assume l'ipotesi che il prezzo del sottostante, nell'istante successivo, possa subire un aumento (€ 60) oppure una diminuzione (€ 40) dando vita a due possibili stati del mondo. Nell'istante ancora successivo il prezzo del sottostante può nuovamente aumentare o diminuire a partire da ciascuno dei due precedenti nodi assumendo valori pari a € 72, oppure € 48, oppure € 32: questi rappresentano i prezzi che il sottostante potrà assumere alla scadenza.

Confrontanto questi prezzi con lo strike price dell'opzione è possibile valutare se essa scade in oppure out of the money. In particolare qualora il prezzo dell'underlying fosse pari a € 72 l'opzione put scadrebbe senza valore, negli altri due stati del mondo, invece, il payoff sarebbe pari rispettivamente a € 4 oppure € 20.

Per calcolare il prezzo dell'opzione nello stadio intermedio e nello stadio iniziale (istante di valutazione) ci si basa sulla medesima ipotesi in funzione della quale era stato costruito l'albero dei prezzi del sottostante, con l'unica differenze che anzichè andare avanti nel tempo si procede a ritroso.

Il prezzo corrente dell'opzione risulta quindi pari al suo valore atteso al tempo finale, attualizzato al tasso privo di rischio.

Il metodo di Cox Ross e Rubinstein risulta particolarmente utile nella valutazione di opzioni asiatiche, opzioni esotiche e altri derivati "path dependent" in cui è necessario conoscere non soltanto il valore finale del prezzo del sottostante, ma anche la sua evoluzione nel tempo.

Acronimo

CRR

Argomenti correlati

Modello Cox-Ross-Rubinstein

Formazione finanziaria

Consulta la sezione Formazione Sotto la Lente per approfondire le tue conoscenze sul mondo della finanza e di Borsa Italiana.