Glossario finanziario - Forward Rate Agreement

Definizione

Contratto derivato in base al quale due parti si accordano sul tasso di interesse che verrà applicato a un capitale nozionale per un determinato periodo di tempo futuro.

Approfondimenti

Il forward rate agreement (FRA) è un contratto derivato in base al quale le parti si accordano per scambiarsi, alla scadenza del contratto, la differenza tra un tasso fisso (o tasso forward) e un tasso variabile di mercato (o settlement rate) moltiplicato per la durata del contratto e per il capitale nozionale. Il periodo che intercorre tra la data di stipula del contratto e la data a partire dalla quale iniziano a decorrere gli interessi è detto "grace period" (periodo di grazia).che permette di immunizzarsi contro future variazioni del tasso di interesse.

Il venditore del FRA riceverà il pagamento in base al tasso fisso ed effettuerà il versamento in base al tasso variabile, mentre il compratore incasserà il pagamento in base al tasso variabile ed effettuerà il versamento in base al tasso fisso. Dato che entrambi i contraenti sono obbligati a effettuare la propria prestazione, il FRA è un contratto derivato simmetrico.

Il FRA permette di immunizzarsi contro future variazioni del tasso di interesse; con il FRA è infatti possibile investire, o indebitarsi, a una data futura al tasso forward corrente.

La vendita del FRA permette a un soggetto che dovrà effettuare un investimento futuro di bloccare il tasso forward corrente. In tal modo se al momento dell'investimento il tasso di mercato è inferiore al tasso FRA il venditore del contratto riceve tale differenza, mentre il contrario accade se si verifica la situazione opposta. In ogni caso l'investitore/venditore del FRA otterrà dal suo investimento futuro un rendimento pari al tasso forward iniziale.

Per tale motivo il venditore di un FRA è tipicamente un soggetto che si attende (o che teme) un futuro ribasso dei tassi di interesse, viceversa il compratore di un FRA è colui che si attende (o che teme) un aumento dei tassi. Il FRA, come tutti i derivati, può essere utilizzato per finalità di copertura, speculazione e arbitraggio.

Il FRA è un contratto derivato, non standardizzato, scambiato sui mercati OTC (over the counter), tramite negoziazioni bilaterali; non è negoziato sui mercati regolamentati.

Esempio

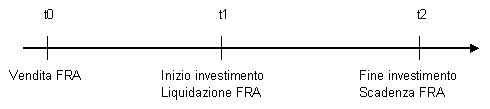

Si consideri un'impresa che tra sei mesi (t1) dovrà investire un capitale di due milioni di euro per un periodo di sei mesi (t2) e teme che nei prossimi mesi il livello dei tassi di interesse possa diminuire.

L'impresa decide quindi di stipulare un FRA 6x12 cioè si impegna a pagare, tra sei mesi, il tasso di interesse al momento in vigore sul mercato, in cambio del tasso FRA (tasso forward).

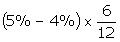

Si supponga che al tempo t1 il tasso di mercato sia pari al 4% e che il tasso forward sia pari a 5%:

Rendimento dell'investimento:

Liquidazione del FRA:

tasso incassato:

tasso pagato:

saldo:

Risultato finale:

Si noti che, dato che il FRA viene liquidato non alla scadenza, ma alla data di inizio dell'investimento (che corrisponde alla data a partire dalla quale iniziano a decorrere gli interessi), il controvalore del contratto è dato da: .

.

Acronimo

FRA

Argomenti correlati

Forward Rate Agreement

Formazione finanziaria

Consulta la sezione Formazione Sotto la Lente per approfondire le tue conoscenze sul mondo della finanza e di Borsa Italiana.