Glossario finanziario - Duration

Definizione

Indicatore sintetico del rischio di tasso di interesse di un titolo obbligazionario.

Approfondimenti

La durata media finanziaria (o duration) di un'obbligazione è definita come scadenza media dei flussi di cassa attesi, ponderata per il contributo del valore attuale di ciascun flusso alla formazione del prezzo.

A un'elevata duration corrisponde un'elevata sensibilità del prezzo del titolo al variare del tasso di rendimento e viceversa. Per tale motivo la duration viene utilizzata quale indicatore di rischio dei titoli obbligazionari. Essa permette di misurare (con una certa approssimazione) la variazione del prezzo di un titolo obbligazionario a seguito della variazione del livello dei tassi di interesse.

La duration è pari alla durata anagrafica per i titoli privi di cedola (zero coupon bond), mentre è sempre inferiore alla durata nel caso di titoli muniti di cedola. A parità di scadenza e di altre condizioni, la duration è più elevata per i titoli con cedola relativamente bassa e tende a diminuire all'aumentare del tasso di rendimento.

Esempio

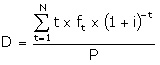

La formula utilizzata per il calcolo della duration è la seguente:

dove t rappresenta la scadenza di ogni flusso, f(t) l'ammontare del flusso di cassa, i il tasso di interesse di mercato (o di valutazione), P il prezzo attuale del titolo obbligazionario.

Sinonimi

Duration

Formazione finanziaria

Consulta la sezione Formazione Sotto la Lente per approfondire le tue conoscenze sul mondo della finanza e di Borsa Italiana.