I titoli a interesse fisso sono più sicuri delle azioni?

Nel mondo dell’investimento, l’interesse fisso viene spesso associato al concetto di opzione d’investimento “sicura”. Dopo tutto, il termine “reddito fisso” implica che il reddito che si riceve è un importo “fisso”. Questa scuola di pensiero spesso convince gli investitori con esigenze di lungo termine a trascurare opportunità di crescita potenzialmente migliori per ciò che considerano opzioni d’investimento più sicure. Tuttavia, quanto esattamente sono sicuri i titoli a interesse fisso? La risposta dipende dalla vostra definizione di “sicuro.”

Se intendete una maggiore probabilità di subire meno volatilità nel breve termine, allora potete considerare l’interesse fisso un’opzione sicura. Se, invece, la vostra definizione di sicuro significa aumentare la probabilità di accrescere il vostro portafoglio pensionistico abbastanza da soddisfare le vostre esigenze di reddito durante la pensione, l’interesse fisso forse non è la scelta migliore. Se avete bisogno di un determinato livello di crescita per mantenere il vostro attuale stile di vita durante la pensione e avete investito principalmente in reddito fisso durante la vostra carriera, forse non vi sentirete sicuri scoprendo che i risparmi per la vostra pensione potrebbero non durare il tempo previsto o non sono al riparo dalla volatilità.

Il reddito fisso non è al riparo dalla volatilità

È indubbio che le azioni possano essere volatili, ma la volatilità non è prerogativa unicamente delle azioni. Anche i titoli a reddito fisso sono in grado di perdere valore nel tempo. I prezzi del reddito fisso oscillano in modo inversamente proporzionale ai tassi d’interesse e per questo quando i tassi d’interesse scendono, i prezzi del reddito fisso crescono. Quindi, anche se il pagamento della cedola resta invariato, man mano che variano i tassi d’interesse, i prezzi fluttuano. Naturalmente, alcune categorie di interesse fisso sono più volatili di altre, ovvero subiscono oscillazioni di prezzo più ampie. In effetti, ora che molti titoli di stato dei paesi europei hanno tassi di rendimento negativi, i rendimenti negativi sono più comuni.

In periodi di tempo brevi, l’interesse fisso è generalmente meno volatile delle azioni.[i] L’accento nella frase precedente deve essere su in periodi di tempo brevi. Su un anno o addirittura cinque, l’interesse fisso è in media meno volatile. Purtroppo, però, poiché si assume meno volatilità nel breve termine, i rendimenti previsti nel lungo termine saranno con molta probabilità inferiori. Se il vostro obiettivo è evitare la volatilità e non avete bisogno di una maggiore crescita nel lungo termine, i titoli a reddito fisso possono essere la scelta ottimale.

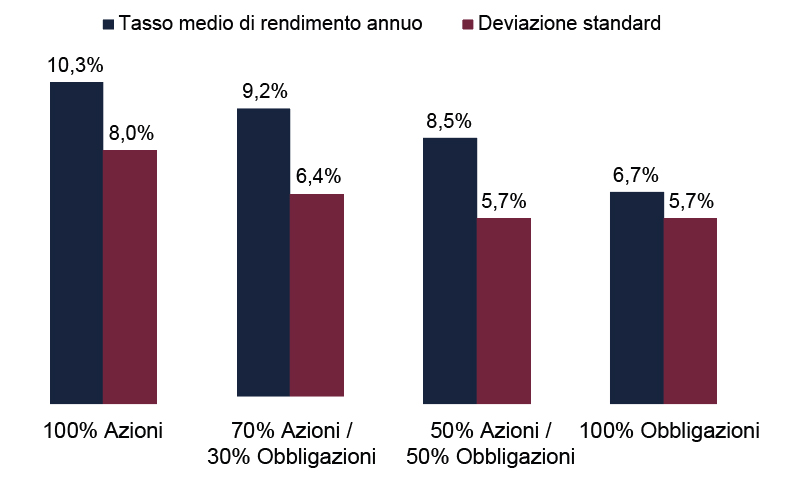

Il Grafico 1 mostra il rendimento annuo medio e la deviazione standard (una misura comune della volatilità) su un periodo di 5 anni per un portafoglio composto al 100% da azioni, uno composto al 70% da azioni e al 30% da obbligazioni, uno composto al 50% da azioni e al 50% da obbligazioni e uno composto al 100% da obbligazioni.

Grafico 1: Orizzonte temporale a 5 anni

La deviazione standard rappresenta il livello di fluttuazione nei rendimenti storici. La misura del rischio si applica ai rendimenti annui a 5 anni nel grafico di cui sopra.

Fonte: Global Financial Data, Inc. (GFD); al 31/12/2018. In base ai rendimenti medi in periodi mobili a 5 anni in base ai rendimenti dell’indice GFD’s World dal 1926 al 2018. L'indice GFD’s World Return è in sterline inglesi (GBP). L’indice World Return si basa sui calcoli di GFD dei rendimenti totali prima del 1970. I valori prima del 1970 sono stime di GFD e non dati ufficiali. GFD ha utilizzato ponderazioni specifiche per calcolare i rendimenti totali per il World Index fino al 1969 e dati giornalieri ufficiali dal 1970 in poi. I rendimenti a reddito fisso si basano sull’indice GFD’s Global US Dollar Total Return Government Bond convertito in GBP.

Non sorprende che il 100% delle azioni abbia ottenuto il rendimento maggiore e che il 100% delle obbligazioni abbia registrato la minore deviazione standard in un lasso di tempo di 5 anni. Come si vede nelle diverse asset allocation, più reddito fisso c’è nel portafoglio, meno volatilità avrà subito quell’ipotetico portafoglio.

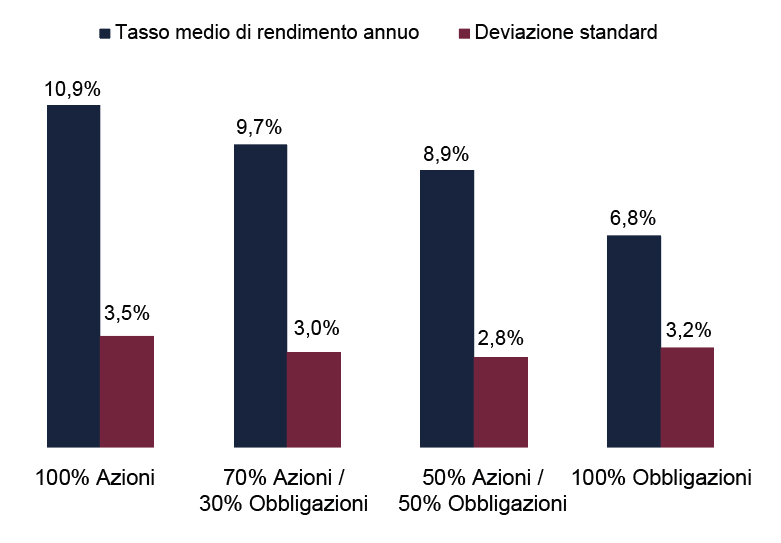

Ciò che potrebbe sorprendere è quello che succede a questi numeri se si va ad allungare l’orizzonte temporale a 30 anni.

Grafico 2: Orizzonte temporale a 20 anni

La deviazione standard rappresenta il livello di fluttuazione nei rendimenti storici. La misura del rischio si applica ai rendimenti annui a 20 anni nel grafico di cui sopra.

Fonte: Global Financial Data, Inc. (GFD); al 31/12/2018. In base ai rendimenti medi in periodi mobili a 20 anni in base ai rendimenti dell’indice GFD’s World dal 1926 al 2018. L'indice GFD’s World Return è in sterline inglesi (GBP). L’indice World Return si basa sui calcoli di GFD dei rendimenti totali prima del 1970. I valori prima del 1970 sono stime di GFD e non dati ufficiali. GFD ha utilizzato ponderazioni specifiche per calcolare i rendimenti totali per il World Index fino al 1969 e dati giornalieri ufficiali dal 1970 in poi. I rendimenti a reddito fisso si basano sull’indice GFD’s Global US Dollar Total Return Government Bond convertito in GBP.

Pur conservando i rendimenti migliori lungo il periodo di 30 anni, il portafoglio composto al 100% da azioni registra anche una deviazione standard simile agli altri portafogli nello stesso periodo, ma, soprattutto, le azioni non solo presentano una volatilità analoga in quel lasso di tempo, bensì hanno anche rendimenti più elevati.

Investire in azioni significa dover fare i conti con una maggiore volatilità ogni giorno, ogni mese e anche ogni anno, specie rispetto all’interesse fisso e fare i conti con la volatilità può essere a dir poco estenuante, emotivamente. Se le vostre esigenze finanziarie necessitano maggiori rendimenti da investimento, una più elevata volatilità nel breve termine è da considerarsi “il prezzo da pagare per quei rendimenti”. È esattamente ciò che intendiamo con il compromesso tra rischio e rendimento necessario per approfittare dei rendimenti azionari, storicamente elevati. Quindi, pur essendo sorprendente da scoprire, nel lungo termine le azioni sono meno volatili del reddito fisso!

Non dimenticate l'impatto dell’inflazione

È davvero sorprendente scoprire quanti investitori non tengono conto dell’impatto dell’inflazione. Se a un certo punto del vostro orizzonte temporale di investimento (ovvero quanto tempo devono durare i vostri risparmi per la pensione) c’è un periodo di inflazione alta, potreste subire due di queste conseguenze.

Per prima cosa, quando l’inflazione aumenta, aumentano anche i tassi d’interesse a lungo termine. Poiché i rendimenti e i prezzi del reddito fisso sono inversamente proporzionali, il valore dei vostri titoli a interesse fisso a lungo termine scenderà di conseguenza.

In secondo luogo, quando il vostro reddito fisso inizia a rimborsarvi, i soldi che riceverete avranno un valore inferiore a causa dell’impatto dell’inflazione.

Nei paesi del G20 molte banche centrali puntano ad un tasso d’inflazione del 2-3%, quindi se non vedete un calo del 3% nei vostri rendimenti da investimento, il vostro denaro potrebbe perdere valore su base annua. Per contrastare l'impatto dell’inflazione può essere necessario avere in portafoglio per la pensione investimenti orientati alla crescita. Trascurare gli insidiosi effetti dell’inflazione può portare a perdere in modo molto più rapido del previsto, e per questo un portafoglio composto unicamente e al 100% da obbligazioni potrebbe non essere così sicuro.

Fisher Investments Italia è la denominazione commerciale utilizzata dalla succursale di Fisher Investments Ireland Limited operante in Italia (“Fisher Investments Italia”). Fisher Investments Italia è iscritta con il n° 182 nell'“Elenco delle Imprese di Investimento autorizzate in altri Stati UE con succursale in Italia”, tenuto dalla Commissione Nazionale per le Società e la Borsa (“Consob”), e al Registro delle Imprese di Parma (numero di iscrizione e codice fiscale: 97838750152; partita IVA: 02903080345; numero REA: PR-276048). Fisher Investments Ireland Limited è una società a responsabilità limitata costituita in Irlanda e operante anche con la denominazione di Fisher Investments Europe (“Fisher Investments Europe”). Fisher Investments Ireland Limited e le sue denominazioni commerciali, Fisher Investments Europe e Fisher Investments Italia, sono iscritte al Companies Registration Office (registro delle imprese) irlandese con i numeri 623847, 629724 e 629725. Fisher Investments Europe è regolamentata dalla Banca Centrale d'Irlanda. La sede legale di Fisher Investments Europe è: 2nd Floor, 3 George’s Dock, International Financial Services Centre, Dublin 1, D01 X5X0 Irlanda.

Fisher Investments Europe affida una parte degli aspetti dell’attività giornaliera di consulenza di investimento e gestione di portafoglio e delle funzioni di trading alle proprie affiliate. In particolare, la preparazione delle relazioni sull'adeguatezza degli investimenti sarà parzialmente espletata da Fisher Investments Europe Limited, operante con la denominazione di Fisher Investments UK (“Fisher Investments UK”), mentre l'attività decisionale giornaliera della strategia di portafoglio sarà svolta da Fisher Asset Management, LLC, operante con la denominazione di Fisher Investments (“Fisher Investments”). Le funzioni di trading potranno essere svolte da Fisher Investments Europe, Fisher Investments UK, Fisher Investments o da altre loro affiliate.

L’investimento nei mercati finanziari comporta il rischio di perdita e non è possibile garantire il rimborso totale o parziale del capitale investito. Le performance passate non sono una garanzia né un indicatore affidabile di performance future. Il valore degli investimenti e i relativi rendimenti sono soggetti alle fluttuazioni dei mercati finanziari mondiali e dei tassi di cambio internazionali.

[i] Fonte: Global Financial Data, al 09/01/2019. In base alla deviazione standard in periodi mobili di 5 e 30 anni dal 31/12/1925 al 31/12/2018. Rendimento azionario basato sull’indice S&P 500 Total Return. Rendimento obbligazionario basato sull’indice Global Financial Data USA 10-Year Government Bond. Le fluttuazioni nelle valute internazionali possono generare rendimenti d’investimento maggiori o minori.