Recensione di Fisher Investments Italia sui dividendi

Ndr: Fisher Investments Italia non offre raccomandazioni su specifici titoli; le società menzionate nel presente documento sono meri esempi volti a illustrare un tema più ampio.

Ndr: Fisher Investments Italia non offre raccomandazioni su specifici titoli; le società menzionate nel presente documento sono meri esempi volti a illustrare un tema più ampio.Nei commenti sui mercati finanziari recensiti da Fisher Investments Italia ci imbattiamo spesso in opinioni che enfatizzano l’importanza di una strategia d’investimento incentrata sui dividendi. A nostro avviso, però, l’enfasi sui dividendi costituisce una strategia decisamente meno efficace di quel che si pensi. Non abbiamo nulla contro i dividendi di per sé, ma riteniamo che gli investitori possano ottenere risultati migliori concentrandosi sui rendimenti complessivi dei loro portafogli piuttosto che sui soli dividendi. Vediamo perché.

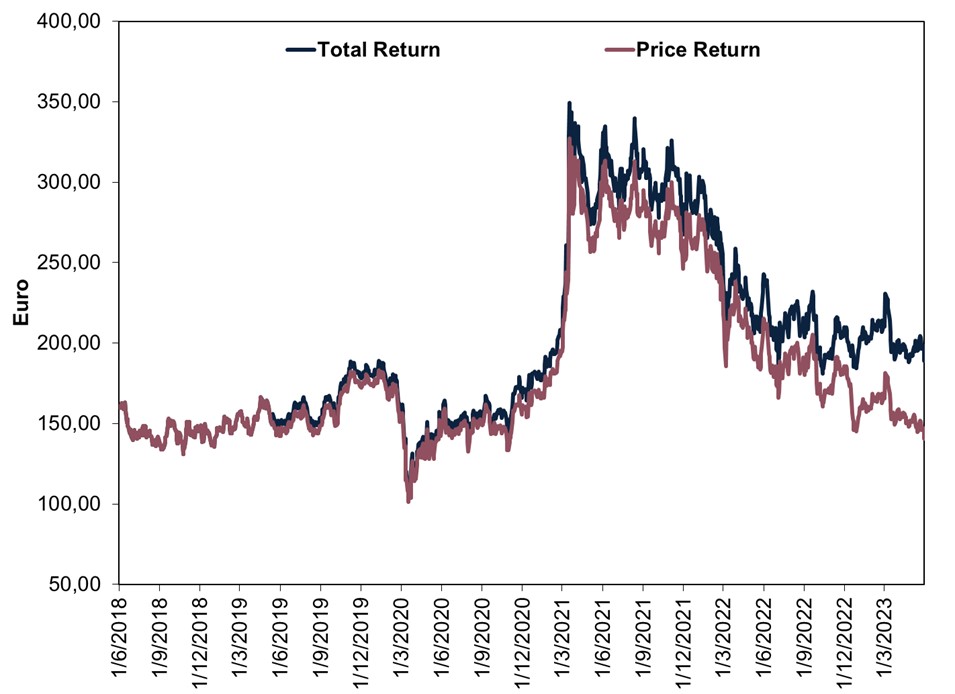

In primo luogo, è utile capire cosa sia un dividendo e come funzioni nella pratica. Quando gli investitori ricevono un dividendo in contanti, il relativo importo viene detratto dal prezzo dell’azione. Le oscillazioni giornaliere dei mercati possono rendere questo effetto difficile da notare. Tuttavia, nel momento in cui l’impatto è rilevante, l’effetto si nota. Come mostra la Figura 1, il dividendo rappresenta un rendimento di capitale, che viene versato prelevandolo dal relativo titolo. Il 10 maggio 2023, Volkswagen ha pagato un dividendo di 8,70 euro agli investitori, e la quotazione del titolo è stata rivista al ribasso di conseguenza, sottraendo tale importo dal rendimento Total Return (ovvero con dividendi reinvestiti).

Figura 1: Dividendo di maggio 2023 delle azioni Volkswagen AG

Fonte: FactSet, al 30/09/2023. Azioni Volkswagen AG, price return (dividendi esclusi) vs. total return (dividendi reinvestiti) in euro, dal 02/05/2023 al 31/05/2023. Per una versione più a lungo termine del presente grafico, si veda l’Appendice.

I dividendi sono indubbiamente interessanti, poiché gli investitori possono incassarli o reinvestirli, ma le società che distribuiscono dividendi non offrono nessun vantaggio particolare agli azionisti. Si consideri, inoltre, che i dividendi non sono garantiti: le società possono ridurli o eliminarli completamente. Le recensioni di Fisher Investments Italia della storia finanziaria mostrano che questo di solito avviene quando gli utili di una società sono sotto pressione, il che accade spesso durante fasi di debolezza generalizzata dell’economia o dei mercati, quando gli investitori possono avere particolarmente bisogno di liquidità. Ciò può contrastare con la percezione di sicurezza che molti cercano quando investono in titoli che versano dividendi. Tuttavia, il reddito da dividendi di un portafoglio potrebbe non fornire all’investitore i flussi di cassa di cui ha bisogno.

Inoltre, il titolo di una società che versa dividendi non è necessariamente meno volatile di azioni che non prevedono distribuzioni. Ad esempio, la nostra ricerca indica che le azioni a distribuzione sono molto diffuse nel settore finanziario. Tuttavia, durante la crisi finanziaria globale del 2007-2009, Fisher Investments Italia ha osservato che le società che versavano dividendi non erano allora esenti dall’esibire elevata volatilità, prima dei successivi tagli dei dividendi, e registravano performance inferiori a quelle dei mercati più ampi, vista la sottoperformance dei titoli finanziari rispetto all’indice MSCI World (-26,4%). Lo stesso vale per la crisi del debito dell’eurozona del 2009-2011, quando il settore finanziario ha sottoperformato del 27,3% il proprio benchmark più ampio.

Le recensioni di Fisher Investments Italia mostrano anche come l’enfasi sui dividendi possa portare ad avere concentrazioni settoriali indesiderate. I titoli che distribuiscono dividendi tendono a concentrarsi in settori più sensibili all’andamento economico e orientati al valore intrinseco (c.d. value), tra cui il già citato settore finanziario ma anche i settori immobiliare, utility, beni di prima necessità, industria, energia e materiali, dove gli utili sono più ciclici (salgono e scendono in linea con il ciclo economico), l’indebitamento è maggiore e le valutazioni (ad es. il rapporto prezzo/utili) sono più basse. Poiché tendono a restituire più capitale agli azionisti tramite dividendi, le società che versano dividendi generalmente investono meno nella propria crescita.

La ricerca di rendimento in queste aree può creare ponderazioni settoriali squilibrate, con esposizioni indesiderate e rischi superflui, secondo le recensioni di Fisher Investments Italia. Si consideri che il settore più importante dell’indice MSCI World per capitalizzazione di mercato, quello tecnologico, offre il più basso rendimento da dividendi, mentre il settore con il più elevato rendimento da dividendi, le utility, è il penultimo settore per dimensioni. Concentrare le ponderazioni del portafoglio in quest’ultimo settore a scapito del primo potrebbe restringere le opzioni d’investimento degli investitori e impedire un’efficace diversificazione. Inoltre, se si tiene presente che le utility hanno un carattere difensivo (la nostra ricerca mostra che tendono a sovraperformare nelle fasi di contrazione ma non in fasi di mercato rialziste), porre l’enfasi su tale settore può penalizzare la performance del portafoglio.

Non ci risulta nemmeno che le società che distribuiscono dividendi offrano vantaggi agli investitori che necessitano di portafogli in grado di generare flussi di cassa. Si pensi invece a quelli che chiamiamo dividendi autoprodotti, ossia quelli che si ottengono semplicemente vendendo i propri titoli quando si ha bisogno di liquidità. In base all’esperienza di Fisher Investments Italia, molti investitori non prendono in considerazione questa opzione, concentrandosi invece sul reddito del proprio portafoglio (vale a dire dividendi e interessi) per generare capitale dai propri investimenti. Tuttavia, vendere un’azione è di fatto paragonabile ad ottenere un dividendo, con la differenza che l’investitore può farlo quando vuole (e con potenziali vantaggi fiscali). I dividendi non sono l’unico modo per generare liquidità, e ritenere che lo siano vuol dire a nostro avviso autoimporsi restrizioni non necessarie.

Un approccio più efficace è quello di trattare le azioni a distribuzione come qualsiasi altra categoria di azioni. Secondo Fisher Investments Italia, concentrarsi sul reddito da dividendi dando meno importanza al price return non costituisce una decisione necessariamente vantaggiosa. Riteniamo che limitandoci a investire in società che versano dividendi limitiamo la capacità del nostro portafoglio di raggiungere i nostri obiettivi. Non abbiamo nulla contro le azioni a distribuzione, ma non crediamo che siano speciali. Sopravvalutandole, l’investitore può perdere di vista l’obiettivo di rendimento totale del portafoglio, e quest’ultimo può in ultima istanza risentirne.

Appendice: Price return e total return delle azioni Volkswagen AG, dal 31/05/2018 al 31/05/2023

Fonte: FactSet, al 30/09/2023. Azioni Volkswagen AG, price return vs. total return in euro, dal 31/05/2018 al 31/05/2023.

Segui le ultime novità sui mercati e gli aggiornamenti di Fisher Investments Italia:

• Facebook

• Twitter

• LinkedIn

Fisher Investments Italia è la denominazione commerciale utilizzata dalla succursale di Fisher Investments Ireland Limited operante in Italia (“Fisher Investments Italia”). Fisher Investments Ireland Limited, una società a responsabilità limitata costituita in Irlanda, è iscritta, insieme alla sua denominazione commerciale Fisher Investments Europe, al Companies Registration Office (""Registro delle imprese"") irlandese con i numeri 623847 e 629724. Fisher Investments Europe è regolamentata dalla Banca Centrale d’Irlanda e ha sede legale presso: 2 George’s Dock, 1st Floor, Dublin 1, D01 H2T6 Irlanda Fisher Investments Europe affida una parte degli aspetti dell’attività giornaliera di consulenza di investimento e gestione di portafoglio e delle funzioni di trading alle proprie affiliate.

Il presente documento contiene le opinioni generali di Fisher Investments Europe e non deve essere considerato alla stregua di una consulenza personalizzata in materia di investimento o di natura fiscale, né tantomeno come un riflesso delle performance dei clienti. Non è possibile garantire che Fisher Investments Europe manterrà queste opinioni, che potrebbero cambiare in qualsiasi momento in base a nuove informazioni, analisi o riconsiderazioni. Nulla nel presente deve essere inteso come una raccomandazione o una previsione delle condizioni di mercato. Al contrario, è da intendersi come l’illustrazione di una tesi. Le condizioni di mercato attuali e quelle future potrebbero presentare numerose differenze rispetto a quelle qui illustrate. Inoltre, non si forniscono garanzie in merito all’esattezza delle ipotesi formulate negli esempi qui presenti.

_______________________________________________________________________________

i Fonte: FactSet, al 30/09/2023. Sulla base dei dati relativi alle azioni a distribuzione dell’MSCI World Financials.

ii Fonte: FactSet, al 30/09/2023. Sulla base dell’MSCI World Financials diviso per l’indice MSCI World, dal 31/12/2006 al 31/12/2009.

iii Fonte: FactSet, al 30/09/2023. Sulla base dell’MSCI World Financials diviso per l’indice MSCI World, dal 31/12/2008 al 31/12/2011.

iv Fonte: FactSet, al 30/09/2023. Sulla base degli utili, dell’indebitamento e dei rapporti prezzo/utili degli indici MSCI World Financials, Real Estate, Utilities, Consumer Staples, Industrials, Energy e Materials.

v Fonte: FactSet, al 30/09/2023. In base alle ponderazioni settoriali e ai rendimenti da dividendi dell’indice MSCI World. La capitalizzazione di mercato è una misura delle dimensioni di una società, di un’industria o di un settore, calcolata moltiplicando il prezzo delle azioni per il numero di azioni in circolazione.