Recensione di Fisher Investments Italia sugli effetti valutari

Analizzando l’andamento delle azioni globali nel 2025, alcuni investitori europei potrebbero ritenersi delusi dei rendimenti ottenuti. Molte delle pubblicazioni finanziarie americane recensite da Fisher Investments Italia parlano di rendimenti del 21,1% in dollari per l'azionario globale (o del 18% per le azioni USA), ma per gli investitori dell’Eurozona il rendimento del mercato globale è stato solo del 6,8% in euro: una cifra completamente diversa.[i] In Svezia il divario è stato ancora più marcato: le azioni globali hanno reso appena l’1,0%.[ii] Questo scarto è in gran parte legato alle oscillazioni valutarie e, nella nostra esperienza, fasi come quella del 2025 potrebbero indurre a ritenere che detenere azioni al di fuori del proprio Paese sia più un onere che un vantaggio. Tuttavia riteniamo utile per gli investitori contestualizzare l’effetto delle oscillazioni valutarie sui rendimenti delle azioni internazionali, perché così facendo emergono i vantaggi degli investimenti su scala globale.

Quando gli investitori acquistano azioni internazionali, ottengono il rendimento del titolo nella sua valuta nazionale più o meno il movimento di quella valuta rispetto alla loro valuta. Sebbene la nostra ricerca mostri che le valute non sono fattori trainanti dei mercati – cioè non sono intrinsecamente positive o negative per le azioni – dalle recensioni della storia dei mercati di Fisher Investments Italia emerge che le fluttuazioni valutarie spesso si riflettono nei rendimenti degli investimenti.

Per esempio, se un investitore italiano possiede azioni statunitensi e l’euro si indebolisce (si deprezza) rispetto al dollaro, ciò aumenta il rendimento dell’investimento in quanto con un dollaro si potranno acquistare più euro. Viceversa, quando l’euro si rafforza (si apprezza), con un dollaro si comprano meno euro, e questo riduce il rendimento. Le oscillazioni valutarie possono quindi generare risultati diversi a seconda del Paese di residenza dell’investitore e dell’esposizione geografica del portafoglio. Il calo del dollaro statunitense rispetto all’euro e alla corona svedese nel 2025 – che ha pesato sui rendimenti ottenuti dagli investitori dell’Eurozona sulle loro azioni statunitensi – è un esempio recente di questo fenomeno.[iii]

Queste oscillazioni però si muovono in entrambe le direzioni. Nel 2022, per esempio, il dollaro statunitense si è rafforzato rispetto all’euro e alla corona svedese.[iv] Ciò ha favorito i rendimenti registrati dagli investitori dell’Eurozona sulle loro posizioni statunitensi: quell’anno l’indice MSCI World è sceso del -12,8% in euro, un risultato migliore rispetto al -18,1% registrato in dollari.[v] Nel 2024 invece gli investitori statunitensi hanno guadagnato il 18,7% in dollari, un risultato solido ma di gran lunga inferiore al 30,1% o al 26,6% registrato rispettivamente dagli investitori svedesi e da quelli dell’Eurozona nelle rispettive valute.[vi]

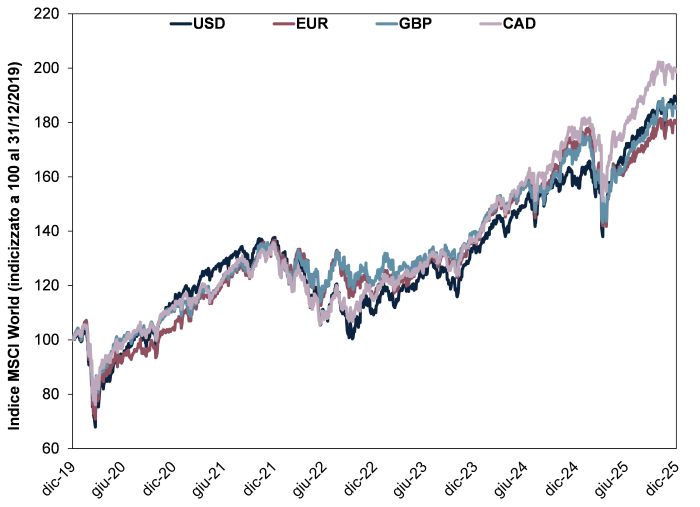

Le recensioni di Fisher Investments Italia sul comportamento degli investitori suggeriscono che queste oscillazioni di breve periodo possono spingere gli investitori a concentrarsi maggiormente sulle azioni del proprio Paese. Perdere parte dei rendimenti a causa delle variazioni valutarie può essere frustrante e può sembrare quindi ragionevole detenere solo azioni domestiche e stare alla larga dagli effetti valutari. Tuttavia – e questo è un punto importante a nostro avviso – le nostre analisi storiche mostrano che gli effetti valutari tendono in gran parte a compensarsi nel lungo periodo. È quanto emerge dalla Figura 1, che mostra i rendimenti dell’indice MSCI World in alcune valute chiave a partire dal 2020.

Figura 1: Gli effetti valutari tendono a compensarsi nel lungo periodo

Fonte: FactSet, all’08/01/2026. Valore dell’indice MSCI World in dollari USA, euro, sterline e dollari canadesi, dal 31/12/2019 al 31/12/2025. Si sono utilizzati i rendimenti con dividendi esclusi invece di quelli con dividendi netti inclusi in ragione della disponibilità di dati giornalieri.

Ad esempio, l’indice MSCI World ha registrato periodi di relativo apprezzamento e deprezzamento a seconda della valuta utilizzata. Come si può osservare nel grafico di cui sopra, nel 2022 l'indice MSCI World in EUR e GBP è stato valutato più in alto rispetto alle sue controparti in USD e CAD, mentre nel 2025 si è verificato il contrario. Tuttavia, nell’arco di cinque anni sono tornate più o meno allo stesso punto. A nostro avviso, questo contribuisce a confutare l’idea che le oscillazioni valutarie rappresentino un grande svantaggio per gli investitori con un orizzonte temporale di lungo periodo. In base alle nostre ricerche, nel lungo termine il loro effetto tende ad annullarsi.

Riteniamo che comprendere ciò possa convincere gli investitori a continuare a detenere azioni internazionali – una scelta a nostro avviso saggia in quanto i vantaggi di un approccio d’investimento globale superano effetti negativi quali l’impatto temporaneo delle oscillazioni valutarie sui rendimenti. Uno dei motivi principali è a nostro avviso la diversificazione. Pensateci: gli investitori europei che investissero solo in azioni europee si perderebbero intere fette di alcuni settori, come l’informatica e i servizi di comunicazione, che nei mercati europei hanno un peso di gran lunga inferiore rispetto agli Stati Uniti o ad alcuni paesi asiatici – con possibili effetti negativi sui rendimenti nelle fasi in cui sono questi settori a dettare il passo ai mercati più ampi.[vii]

Inoltre, comprendere gli effetti valutari può aiutare gli investitori a capire meglio da cosa dipendono i loro rendimenti. Per esempio, se la valuta di un investitore si rafforza rispetto a quella di un Paese in cui detiene molte azioni, essere a conoscenza degli effetti valutari aiuta a moderare le aspettative ed evitare delusioni. Se invece la valuta domestica si indebolisce, l’investitore sa che i rendimenti potranno superare le previsioni. Chi non comprende questo effetto valutario potrebbe attribuire i risultati divergenti ad altri fattori e reagire di conseguenza – il che, secondo le nostre ricerche, può porre le basi per futuri errori di portafoglio.

Per queste ragioni riteniamo che gli investitori debbano tenere conto delle oscillazioni valutarie quando analizzano i propri rendimenti. A nostro avviso, capire meglio perché il proprio portafoglio si comporti in un certo modo è fondamentale per rimanere pazienti e disciplinati quando si investe nel lungo periodo – uno dei molti ingredienti indispensabili del successo.

Segui le ultime novità sui mercati e gli aggiornamenti di Fisher Investments Italia:

· Facebook: https://www.facebook.com/fisherinvestmentsitalia

· Twitter: https://twitter.com/FisherInvestIT

Fisher Investments Italia è la denominazione commerciale utilizzata dalla succursale di Fisher Investments Ireland Limited operante in Italia (“Fisher Investments Italia”). Fisher Investments Ireland Limited, una società a responsabilità limitata costituita in Irlanda, è iscritta, insieme alla sua denominazione commerciale Fisher Investments Europe, al Companies Registration Office (""Registro delle imprese"") irlandese con i numeri 623847 e 629724. Fisher Investments Europe è regolamentata dalla Banca Centrale d’Irlanda e ha sede legale presso: 24-26 City Quay, 3rd Floor, Dublin, D02 NY19, Irlanda Fisher Investments Europe affida una parte degli aspetti dell’attività giornaliera di consulenza di investimento e gestione di portafoglio e delle funzioni di trading alle proprie affiliate.

Il presente documento contiene le opinioni generali di Fisher Investments Europe e non deve essere considerato alla stregua di una consulenza personalizzata in materia di investimento o di natura fiscale, né tantomeno come un riflesso delle performance dei clienti. Non è possibile garantire che Fisher Investments Europe manterrà queste opinioni, che potrebbero cambiare in qualsiasi momento in base a nuove informazioni, analisi o riconsiderazioni. Nulla nel presente deve essere inteso come una raccomandazione o una previsione delle condizioni di mercato. Al contrario, è da intendersi come l’illustrazione di una tesi. Le condizioni di mercato attuali e quelle future potrebbero presentare numerose differenze rispetto a quelle qui illustrate. Inoltre, non si forniscono garanzie in merito all’esattezza delle ipotesi formulate negli esempi qui presenti.

[i] Fonte: FactSet, all’08/01/2026. Rendimento dell’indice MSCI World con dividendi netti, in dollari ed euro, e rendimento totale dell’S&P 500, in dollari, dal 31/12/2024 al 31/12/2025. Le fluttuazioni valutarie tra il dollaro e l’euro potrebbero provocare variazioni al rialzo o al ribasso del rendimento degli investimenti.

[ii] Ibid. Rendimento dell’indice MSCI World con dividendi netti, in corone svedesi, dal 31/12/2024 al 31/12/2025. Le fluttuazioni valutarie tra la corona e l’euro potrebbero provocare variazioni al rialzo o al ribasso del rendimento degli investimenti.

[iii] Vedi nota i.

[iv] Ibid. Sulla base del tasso di cambio USD/EUR, dal 31/12/2021 al 31/12/2022.

[v] Ibid. Rendimento dell’indice MSCI World con dividendi netti, in dollari e in euro, dal 31/12/2021 al 31/12/2022. Le fluttuazioni valutarie tra il dollaro e l’euro potrebbero provocare variazioni al rialzo o al ribasso del rendimento degli investimenti.

[vi] Ibid. Rendimento dell’indice MSCI World con dividendi netti, in dollari, in corone svedesi e in euro, dal 31/12/2023 al 31/12/2024. Le fluttuazioni valutarie tra il dollaro, la corona svedese e l’euro potrebbero provocare variazioni al rialzo o al ribasso del rendimento degli investimenti.

[vii] Ibid. In base alle ponderazioni settoriali dell’indice MSCI Europe.

_______________________

Il contenuto è predisposto e diffuso da Franklin Templeton nell’ambito di una collaborazione commerciale con Borsa Italiana S.p.A. Quest’ultima non assume alcuna responsabilità in merito al contenuto, alla correttezza, completezza o aggiornamento delle informazioni riportate, né in relazione alle opinioni e valutazioni espresse, che restano di esclusiva responsabilità del Partner. La pubblicazione non comporta alcuna attività di revisione, approvazione o promozione da parte di Borsa Italiana S.p.A.