Recensione di Fisher Investments Italia su azioni e PIL

Perché non si muovono in sintonia

I governi utilizzano il prodotto interno lordo (PIL) per misurare l’attività economica e la produzione, un aspetto importante per le azioni. Ma la recensione dell’economia e dei mercati di Fisher Investments Italia rivela che spesso questi due elementi non si muovono all’unisono. Poiché secondo i commentatori che seguiamo la debolezza della crescita economica europea rappresenta una minaccia per le azioni, riteniamo che questo sia il momento opportuno per spiegare perché la direzione del PIL non detta necessariamente quella dei listini azionari.

Innanzitutto, PIL e azioni rappresentano cose diverse. Molti commentatori che seguiamo considerano il PIL come la somma dell’economia, vale a dire che un PIL in crescita riflette un’economia in crescita e quindi dovrebbe rispecchiare anche l’andamento del mercato azionario. La recensione di Fisher Investments Italia rivela che la realtà è più variegata. Alcune componenti del PIL riflettono infatti la domanda del settore privato, che secondo la nostra ricerca è l’aspetto che interessa maggiormente alle azioni. Ma il PIL include anche la spesa pubblica, che a nostro avviso non è necessariamente produttiva, poiché riteniamo che nella maggior parte dei casi si limiti a spostare l’attività economica piuttosto che ad espandere l’economia nel suo complesso. Tra l’altro, nel PIL si sottraggono le importazioni dalle esportazioni nel tentativo di calcolare la produzione di un singolo Paese. Ma ciò omette il fatto che molte aziende vendono o utilizzano importazioni nei loro prodotti finali.

Parallelamente, dalla nostra ricerca emerge che le azioni, che conferiscono ai titolari una quota corrispondente degli utili delle aziende quotate in borsa, guardano soprattutto alla redditività aziendale. Secondo la recensione di Fisher Investments Italia, il PIL comprende aspetti diversi da quelli che interessano maggiormente alle azioni, tralasciando altri fattori che le influenzano. La crescita economica detta l’andamento dei mercati azionari, ma solo poiché influisce sugli utili delle società quotate. In base alla nostra analisi, il PIL non tiene conto di questo aspetto in modo preciso. Ad esempio, sono molte di più le aziende private (di cui il PIL registra la produzione) che non sono quotate in borsa di quelle che lo sono.

Ad un esame superficiale, potrebbe sembrare che azioni e PIL tendano al rialzo sul lungo periodo, pur evidenziando insieme oscillazioni lungo il percorso. Riteniamo che questo sia dovuto in gran parte al fatto che la creatività umana, alla base dei mercati, fa crescere le economie e genera un benessere di cui le azioni beneficiano. Tuttavia, le recensioni di Fisher Investments Italia sul rapporto tra azioni e PIL indicano una dinamica più complessa. In particolare, e soprattutto, dal nostro punto di vista, i prezzi delle azioni guardano avanti, anticipando la redditività aziendale futura, mentre il PIL riflette ciò che è già accaduto, il che lo rende un indicatore retrospettivo. In pratica, ciò significa che le azioni anticipano l’economia. Abbiamo osservato che i mercati tendono a raggiungere il picco prima delle contrazioni economiche e il punto di minimo prima della loro fine.

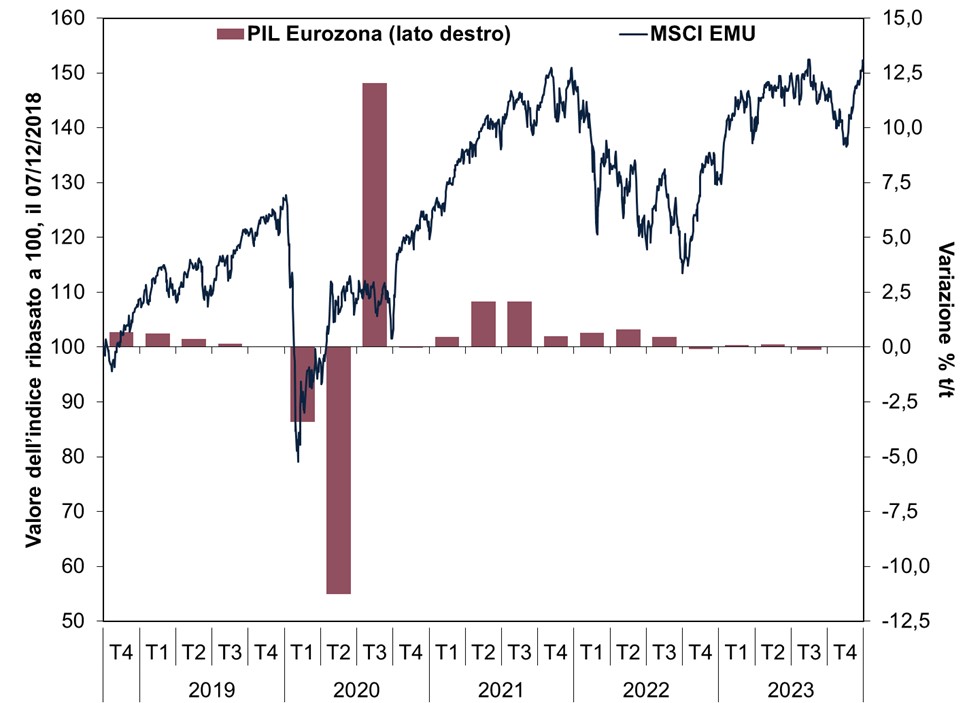

Il Grafico 1 mostra questa dinamica nel 2020 e nel 2022, quando le azioni dell’Eurozona sono scese prima che i dati economici indicassero una flessione del PIL e sono risalite prima che le rilevazioni segnalassero una ripresa. In un caso estremo, le azioni dell’Eurozona hanno raggiunto il picco il 19 febbraio 2020 e il punto di minimo il 18 marzo, alcune settimane prima che la stima iniziale del PIL per il primo trimestre 2020 del 30 aprile segnalasse una contrazione. Riteniamo che le azioni abbiano registrato rapidamente il probabile impatto a breve termine delle chiusure dovute al COVID e una più ampia gamma di potenziali scenari a lungo termine. Poi, quando è diventato più chiaro che gli scenari peggiori sarebbero stati scongiurati, riducendo l’incertezza, Fisher Investments Italia ritiene che le azioni abbiano iniziato a risalire e abbiano continuato a farlo anche durante il successivo crollo del PIL del secondo trimestre 2020. A nostro avviso, i listini avevano già scontato questo evento e stavano già guardando (giustamente, col senno di poi) alla ripresa del PIL nel terzo trimestre.

Grafico 1: I titoli dell’Eurozona hanno anticipato il PIL

Fonte: FactSet, all’08/12/2023. Rendimento dell’indice MSCI EMU con dividendi netti, dal 07/12/2018 al 07/12/2023, e PIL dell’Eurozona, dal T4 2018 al T3 2023.

Più di recente, Fisher Investments Italia ritiene che i listini dell’Eurozona abbiano iniziato ad anticipare la debolezza del PIL della fine del 2022 già alla fine del 2021, quando sono scesi a causa dell’aggravarsi delle interruzioni lungo le catene di approvvigionamento, dei rincari energetici e della notizia della presenza di truppe russe lungo il confine con l’Ucraina. I listini sono scesi ulteriormente all’indomani dell’invasione russa di fine febbraio 2022, mentre cresceva l’allarme per le ripercussioni della guerra e i rialzi dei tassi della BCE cercavano di contenere l’impennata dell’inflazione, anche se nei primi tre trimestri del 2022 il PIL dell’Eurozona è aumentato.

Ma le azioni della zona Euro sono crollate il 29 settembre 2022, mesi prima che il PIL della regione relativo al quarto trimestre 2022 fosse rivisto al ribasso per una contrazione marginale nel marzo 2023 (dopo le stime preliminari di un leggero aumento). Anche se da allora la crescita è sostanzialmente piatta (fino al terzo trimestre 2023, dal momento che scriviamo alla fine del quarto trimestre), le azioni sono salite. A nostro avviso, hanno scontato una recessione potenzialmente profonda, una contrazione economica prolungata, per tutto il 2022, che non si è ancora materializzata. Fisher Investments Italia ritiene che questo scenario migliore del previsto abbia spinto al rialzo i titoli dell’Eurozona nel 2023.

Questi esempi aiutano a capire il funzionamento dei mercati e ci portano alla conclusione principale per gli investitori: situazioni di questo tipo si osservano da tempo in tutto il mondo, con le azioni che scontano gli eventi attesi su un orizzonte di circa 3-30 mesi, confrontando continuamente le previsioni sugli utili correnti con l’evoluzione dei fattori futuri che potrebbero incidere sul loro andamento. A nostro avviso, il divario tra le prospettive che i mercati già riflettono e l’effettiva realtà è il driver fondamentale delle azioni. Riteniamo che il PIL sia un’utile indicatore che conferma ciò che i mercati hanno visto. A nostro avviso, però, non è un’istantanea perfetta e non è detto che le azioni e il PIL si muovano all’unisono. Ecco perché secondo le recensioni di Fisher Investments Italia dei mercati finanziari e della storia economia, le azioni guardano al futuro mentre il PIL è un indicatore retrospettivo.

Segui le ultime novità sui mercati e gli aggiornamenti di Fisher Investments Italia:

• Facebook

• Twitter

• LinkedIn

Fisher Investments Italia è la denominazione commerciale utilizzata dalla succursale di Fisher Investments Ireland Limited operante in Italia (“Fisher Investments Italia”). Fisher Investments Ireland Limited, una società a responsabilità limitata costituita in Irlanda, è iscritta, insieme alla sua denominazione commerciale Fisher Investments Europe, al Companies Registration Office (""Registro delle imprese"") irlandese con i numeri 623847 e 629724. Fisher Investments Europe è regolamentata dalla Banca Centrale d’Irlanda e ha sede legale presso: 2 George’s Dock, 1st Floor, Dublin 1, D01 H2T6 Irlanda Fisher Investments Europe affida una parte degli aspetti dell’attività giornaliera di consulenza di investimento e gestione di portafoglio e delle funzioni di trading alle proprie affiliate.

Il presente documento contiene le opinioni generali di Fisher Investments Europe e non deve essere considerato alla stregua di una consulenza personalizzata in materia di investimento o di natura fiscale, né tantomeno come un riflesso delle performance dei clienti. Non è possibile garantire che Fisher Investments Europe manterrà queste opinioni, che potrebbero cambiare in qualsiasi momento in base a nuove informazioni, analisi o riconsiderazioni. Nulla nel presente deve essere inteso come una raccomandazione o una previsione delle condizioni di mercato. Al contrario, è da intendersi come l’illustrazione di una tesi. Le condizioni di mercato attuali e quelle future potrebbero presentare numerose differenze rispetto a quelle qui illustrate. Inoltre, non si forniscono garanzie in merito all’esattezza delle ipotesi formulate negli esempi qui presenti.

_____________________________________________________________________

i “What Is Economic Growth? And Why Is It So Important?” Max Roser, Our World in Data, 13/05/2021.

ii Fonte: FactSet, all’08/12/2023. Sulla base della categoria “Debito generale” del PIL dell’Eurozona.

iii “Why Your Favorite Companies Are Privately Held,” Abby Copeland, Business Review at Berkeley, 28/03/2022.

iv Fonte: FactSet, all’08/12/2023. Rendimento dell’indice MSCI EMU con dividendi netti, dal 07/12/2018 al 07/12/2023, e PIL dell’Eurozona, dal T4 2018 al T3 2023.

v Ibidem.

vi Ibidem.

vii Ibidem.