Prove di crescita in sette grafici

Dietro la #volatilità del 2018 si cela una recessione mondiale? Il nostro sondaggio delle pubblicazioni dei media finanziari sembra rispondere di sì a questa domanda, prendendo ad esempio il rallentamento di alcuni dati economici. Tuttavia, mentre i timori sulla recessione sembrano essersi impennati, osservando i dati nel loro insieme riteniamo che questa paura sia infondata. Tutto sommato, pensiamo che il quadro dipinto da questi dati mostri che l’#economia mondiale regge molto meglio di quanto non si creda. Ecco sette grafici che illustrano questo punto.

Anche se i dati rispecchiano il passato, il prodotto interno lordo (PIL) —che i governi utilizzano per misurare la produzione economica nazionale— della maggior parte dei paesi sviluppati ha iniziato il quarto trimestre in crescita. Il Grafico 1 traccia il PIL delle tre economie principali per illustrare questo punto. La crescita del PIL dell’eurozona potrebbe essere più lenta, ma secondo noi ciò è principalmente dovuto alle difficoltà del settore dell’auto a rispettare i nuovi standard per le emissioni, ovvero un ostacolo temporaneo. Inoltre, i tassi di crescita spesso oscillano in periodi di espansione e di mercato toro, cosa che suggerisce anche il Grafico 1. Non vi è necessariamente niente di anomalo in una crescita in flessione.

Grafico 1: Crescita mondiale del PIL

Fonte: Eurostat e Bureau of Economic Analysis, al 11/1/2019. PIL reale dell’eurozona, del Regno Unito e degli USA, primo trimestre 2008, terzo trimestre 2018.

Abbondano inoltre le paure sulle guerre commerciali, anche se il commercio mondiale procede senza intoppi. I volumi di scambi mondiali mantengono una tendenza al rialzo, seppure incostante. Secondo noi, i dazi applicati e quelli minacciati non possiedono il peso necessario a far deragliare la crescita mondiale, come dimostra il Grafico 2.

Grafico 2: Aumento degli scambi mondiali

Fonte: Central Planning Bureau Netherlands Bureau for Economic Policy Analysis, al 11/1/2019. Volumi degli scambi mondiali di beni, gennaio 2000 – ottobre 2018.

Il Grafico 3 mostra che gli indici PMI dei responsabili mondiali degli acquisti (sondaggi che stimano la percentuale di aziende che sono cresciute in un dato mese) restano sopra 50, ad indicare che oltre la metà delle aziende che hanno partecipato al sondaggio sono cresciuta nel quarto trimestre. Secondo la metodologia tradizionali di PMI, ciò tende ad indicare espansione. I nuovi ordinativi positivi lasciano intravvedere ulteriore espansione. Anche se i PMI non hanno un legame perfetto con il PIL, perché misurano la portata della crescita senza considerarne la rilevanza, questo dimostra che non tutti i dati erano negativi anche durante la volatilità del mercato azionario del quarto trimestre. E mentre la tendenza in calo da inizio 2018 mostra che meno aziende registrano una crescita rispetto all’inizio del 2018, la maggior parte rimane comunque in positivo. A dicembre i sondaggi sia manifatturieri che dei servizi hanno superato i livelli del 2016, periodo in cui l’economia cresceva bene.

Grafico 3: PMI mondiali sopra 50, ad indicare espansione

Fonte: FactSet, al 11/01/2019. PMI di JP Morgan dei servizi e della manifattura a livello mondiale, gennaio 2016 – dicembre 2018. Le letture sopra 50 implicano espansione.

Guardando avanti vediamo una solida crescita del credito, che secondo noi rappresenta un indicatore forward-looking a sostegno della domanda privata. Il Grafico 4 indica una crescita del credito anno su anno a novembre del 3,3% per l’eurozona e del 3,5% per il Regno Unito, mentre negli USA la crescita a dicembre è stata del 4,2% anno su anno. Pur non presentando forse lo stesso ritmo degli ultimi anni negli USA e nel Regno Unito, la crescita del credito resta tutto sommato positiva e, a nostro parere, l’aumento di domanda e accesso al credito dovrebbe continuare a trainare la crescita economica generalizzata.

Grafico 4: La crescita del credito nel settore privato è positive

Fonte: Banca Centrale Europea, Banca d’Inghilterra e Federal Reserve, al 11/01/2019. Crescita del credito non finanziario al settore privato, gennaio 2012 – novembre 2018 (dicembre 2018 per gli USA).

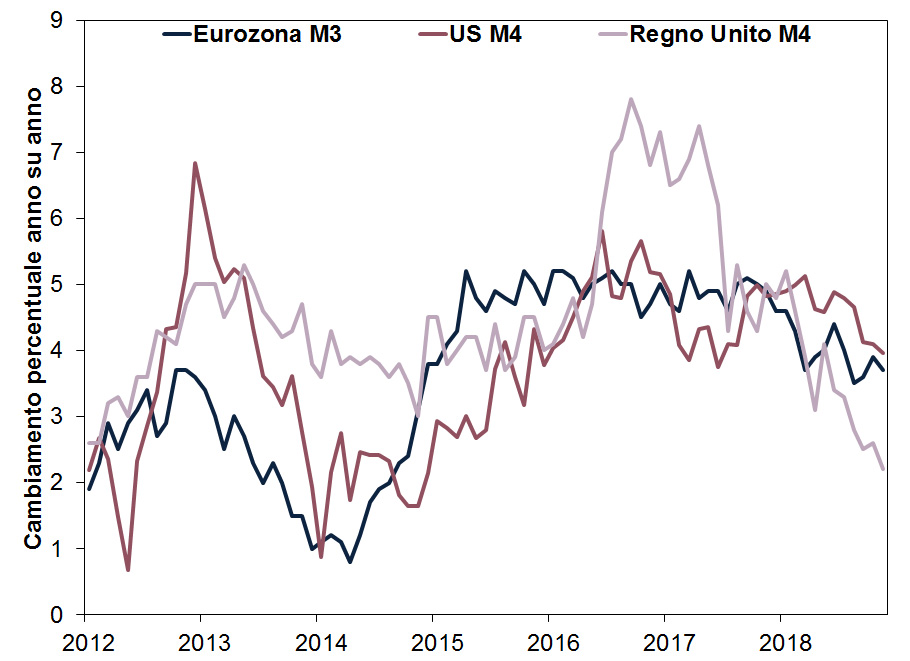

Il credito determina l’offerta di moneta, un importante fattore che influenza la crescita. I dati sull’offerta di denaro generalizzata nelle principali economie mostrano una buona crescita per tutto novembre: 3,7% anno su anno nell’eurozona, 2,2% nel Regno Unito e 4,0% negli USA (Grafico 5). Una crescita positiva dell’offerta di moneta indica che il capitale circola in famiglie e aziende, il che è positivo per la futura attività economica e sostiene l’espansione mondiale.

Grafico 5: Espansione dell’offerta generale di moneta

Fonte: Banca Centrale Europea, Centro per la Stabilità Finanziaria e Banca d’Inghilterra, al 11/01/2019. Aggregato monetario M3 dell’eurozona, M4 Divisia USA, compresi Treasury ed M4 britannico ad esclusione degli OFC intermedi, gennaio 2012 – novembre 2018. M3 ed M4 sono misure generali di offerta di moneta che comprendono liquidità, conti deposito e una selezione di titoli facilmente convertibili in contanti. La misura più ampia della BCE è M3 e per questo la utilizziamo qui, mentre per USA e Regno Unito utilizziamo M4.

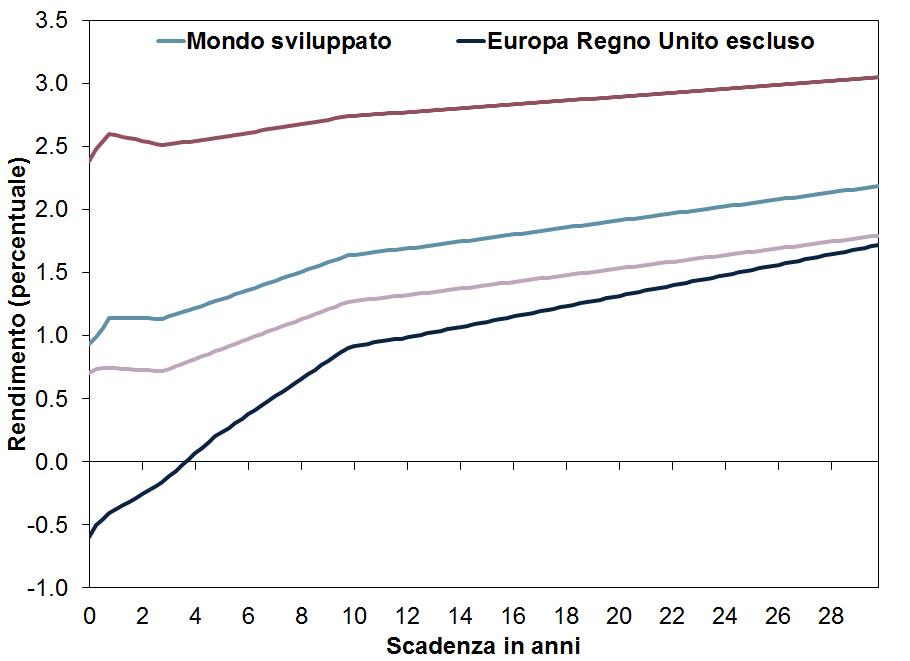

In tutto il mondo le curve del rendimento (che valutano la differenza tra i rendimenti dei titoli di stato a breve e a lungo termine) tendono al rialzo e i tassi lunghi eccedono quelli corti. Pensiamo che questo in genere indichi che le condizioni finanziarie fondamentalmente sostengono i mercati rialzisti globali e l’espansione. Poiché le banche prendono in prestito a tassi corti e prestano a tassi lunghi, una curva del rendimento con pendenza positiva mostra che dare credito conviene, spronando l'erogazione di credito e l’espansione economica. Più che la curva del rendimento dei singoli paesi, è la curva globale del rendimento (la linea azzurra nel Grafico 6) ad essere particolarmente positiva. Molte società finanziarie possono facilmente prendere in prestito in un paese e prestare in un altro, tutelandosi per le oscillazioni valutarie. Ecco perché pensiamo che la curva del rendimento internazionale sia fondamentale per il benessere del sistema finanziario mondiale. Oggi, secondo noi, c’è abbastanza carburante per far continuare la crescita.

Grafico 6: Le curve del rendimento mondiale sono in rialzo

Fonte: FactSet, al 11/01/2019. Le curve del rendimento regionale sono determinate dal PIL del 2017, 11/01/2019.

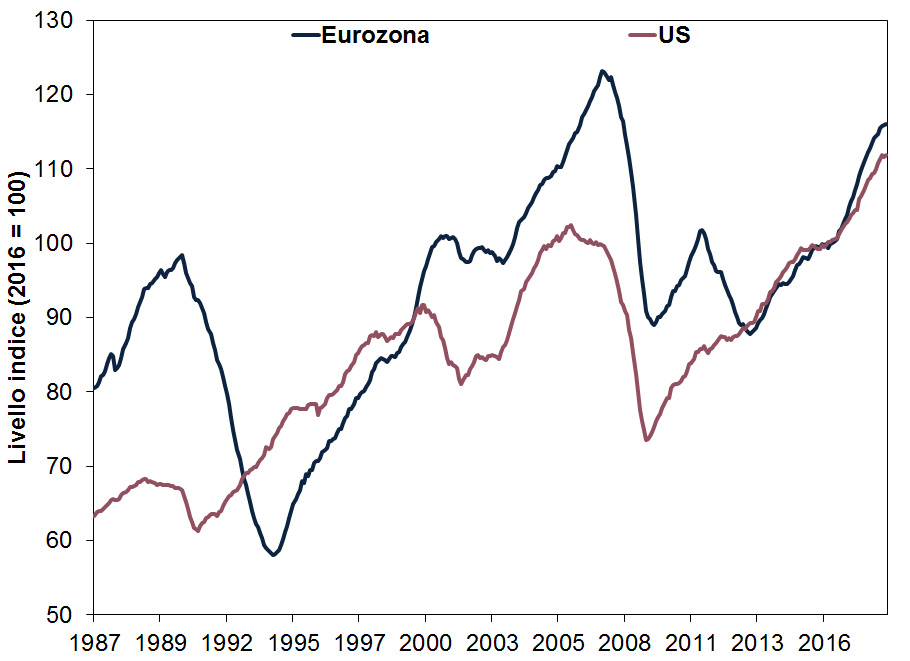

I principali indici economici del Conference Board (LEI) per l’eurozona e gli USA sono elevati e in continuo aumento. Queste misurazioni si fondono insieme a una serie di indicatori economici generalmente forward-looking, creando, secondo noi, un utile strumento per gli investitori. Le previsioni di crescita per le due principali economie mondiali sono positive. Nei quasi 60 anni di storia del LEI USA, nessuna recessione ha colpito senza farsi precedere da un LEI in tendenza negativa. [i] A nostro parere, queste sono prove schiaccianti che non c’è nessuna recessione dietro l’angolo.

Grafico 7: LEI di eurozona e USA alti e in rialzo

Fonte: The Conference Board, al 11/01/2019. Principali indici economici (LEI) USA e Area Euro, gennaio 1987 – novembre 2018.

Quindi, ricapitolando, per la maggior parte delle economie mondiali il credito sembra in ottima salute, l’attività economica in espansione e i principali indicatori fanno presagire una crescita ulteriore. Considerando tutto questo e altro, pensiamo che l’outlook economico mondiale sia solido, in condizioni molto migliori rispetto alle diffuse preoccupazioni di recessione. Le azioni si muovono principalmente nel divario tra realtà e aspettative, secondo le nostre analisi. Considerando il sentiment negativo che abbiamo rilevato nella nostra analisi dei media, la realtà potrebbe dover superare meno ostacoli prima di offrire sorprese positive e questo dovrebbe spronare l’aumento dei mercati azionari.

Fisher Investments Italia, il nome commerciale della succursale italiana di Fisher Investments Europe Limited, è iscritta con il n°130 ne “l’Elenco delle Imprese di Investimento comunitarie con succursale” tenuto dalla Commissione Nazionale per le Società e la Borsa (“Consob”), ed è iscritta presso il Registro delle Imprese di Parma (numero d’iscrizione 02749990343) e la Camera di Commercio Industria Artigianato e Agricoltura di Parma (Numero REA 263835). Fisher Investments Europe Limited è autorizzata e regolamentata dalla UK Financial Conduct Authority (numero FCA 191609), ed iscritta in Inghilterra (numero società 3850593). Fisher Investments Europe Limited ha sede legale al 2nd Floor, 6-10 Whitfield Street, Londra, W1T 2RE, Regno Unito.

Fisher Investments Europe Limited delega le attività di gestione patrimoniale alla sua società madre, Fisher Asset Management, LLC, che opera con il nome Fisher Investments, è stabilita negli USA, ed è regolamentata dalla US Securities and Exchange Commission.

Investire nei mercati azionari comporta il rischio di perdita e non è possibile garantire che il capitale investito, in tutto o in parte, possa essere rimborsato. Le performance passate non garantiscono, né sono indicatori affidabili di performance future. Il valore degli investimenti, e i relativi rendimenti, sono soggetti alle fluttuazioni dei mercati azionari mondiali e dei tassi di cambio internazionali.

[i] Fonte: FactSet, al 14/01/2019. La dichiarazione si riferisce al LEI USA e alle recessioni secondo la definizione del National Bureau of Economic Research, giudice ufficiale del governo USA per le date della recessione.