Fisher Investments Italia e downgrade rating crediti sovrani

Mentre diversi paesi annunciano interventi massicci di sgravi fiscali e aumento della spesa pubblica per proteggere le proprie economie dall’impatto delle misure di contenimento del COVID-19, la maggior parte dei commenti degli esperti finanziari che abbiamo letto prevede che i governi finanzieranno gli interventi aumentando il debito. Durante le nostre costanti analisi delle notizie finanziarie, abbiamo visto che questa situazione fa nascere nuovi timori tra gli esperti e i commentatori, in particolare che l’aumento del debito influisca negativamente sui rating creditizi di questi paesi, complicando così la concessione di prestiti. È del tutto possibile che alcuni paesi, anche quelli di maggiore rilevanza economica, possano assistere a un downgrade dei loro rating; ciononostante, esaminando quanto accaduto nel passato riteniamo che i rating creditizi non abbiano in realtà l’influenza che molti sembrano attribuire loro nei confronti dei tassi di interesse o della predisposizione degli investitori ad acquistare titoli di stato.

I rating creditizi più seguiti sono emessi da tre agenzie americane riconosciute a livello internazionale: Moody’s, Standard & Poor’s e Fitch. Queste agenzie assegnano agli emittenti dei titoli di debito (principalmente stati nazionali e aziende) una valutazione basata sul loro merito di credito percepito, ovvero sulla probabilità che continuino a pagare il capitale e gli interessi dovuti senza alcuna interruzione. La nostra esperienza ci insegna che molti investitori presumono che un rating creditizio più alto corrisponda a tassi di interesse più bassi, il che agevola l’emissione di nuovi titoli di debito. Quando i rating creditizi sono a rischio di taglio, molti analisti di notizie finanziarie avvertono che i tassi di interesse aumenteranno e che diventerà più difficile ottenere prestiti, incrementando così il rischio di insolvenza.

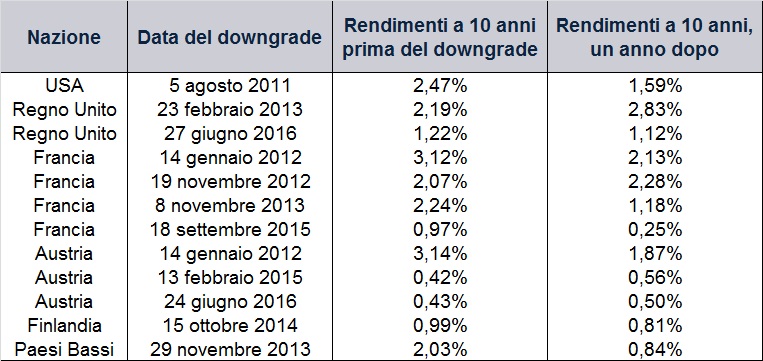

Ciononostante, a nostro avviso, la storia recente dei downgrade dei rating creditizi non supporta questa opinione. Come mostra la Figura 1, diverse nazioni di grande spessore hanno subito un declassamento del rating da parte di almeno una delle tre agenzie principali; alcune hanno persino subito diversi downgrade. Tuttavia, in nessuno di questi esempi il rendimento dei titoli di stato a 10 anni è cresciuto notevolmente nell’anno successivo: in alcuni casi ha registrato un aumento modesto; in molti casi è diminuito. Secondo noi, questo dimostra che i rating creditizi non determinano la direzione del mercato dei titoli a reddito fisso.

Figura 1: Rendimenti dei titoli di stato prima e dopo i downgrade creditizi

Fonte: FactSet, 27/03/2020. Rendimenti dei titoli di stato di riferimento a 10 anni l’ultimo giorno di negoziazione prima della data del downgrade e un anno dopo tale data.

Noi riteniamo ragionevole che i rendimenti dei titoli di stato non si impennino dopo un downgrade. I rating creditizi sono semplicemente dichiarazioni di opinioni. In effetti, Standard & Poor’s, per difendersi dall’azione legale promossa dal governo statunitense per i rating assegnati ai titoli prima del 2008, ha citato proprio questo fatto, definendo le proprie opinioni “gonfiate” per scopi promozionali.[i] I rating quindi non sono valutazioni oggettive, come conferma anche la tendenza delle tre agenzie ad avere opinioni contrastanti. Si tratta di interpretazioni elaborate da ciascuna agenzia della situazione finanziaria, delle prospettive di crescita economica, degli sviluppi politici, degli eventi attuali e di altri fattori relativi a una nazione. È importante notare che tutti questi aspetti sono informazioni pubbliche, disponibili anche per gli investitori in tutto il mondo.

Abbiamo ragione di credere che i mercati dei titoli a reddito fisso liquidi, così come i mercati azionari, funzionano in modo efficiente e, di conseguenza, i loro prezzi riflettono rapidamente le informazioni rese pubbliche. Pertanto, riteniamo ragionevole pensare che, ogni volta che un’agenzia declassa un paese, i mercati abbiano già anticipato questa decisione sulla base degli sviluppi che hanno portato alla decisione dell’agenzia. Nel 2011, quando Standard & Poor’s ha declassato il rating creditizio degli Stati Uniti, l’agenzia ha citato disaccordi politici sul bilancio e il finanziamento della spesa pubblica, un problema che preoccupava gli investitori già da settimane.[ii] Quando Standard & Poor’s e Fitch hanno tagliato il rating creditizio del Regno Unitonel 2016, hanno citato la Brexit e le diverse analisi che suggerivano che sarebbe stato difficile per il governo britannico ottenere prestiti dagli investitori internazionali, un’altra questione già ampiamente dibattuta, considerando anche le ripetute discussioni sulle previsioni del Treasury e della Banca d’Inghilterra.[iii] I downgrade di Francia, Austria, Paesi Bassi e Finlandia durante la crisi dei debiti sovrani dell’Eurozona si sono verificati dopo oltre un anno di discussioni in tutto il mondo sulla possibilità di un dissolvimento dell’unione valutaria. Possiamo affermare con relativa sicurezza che nessuna di queste informazioni era nuova per gli investitori.

A nostro parere, i mercati guardano avanti, non indietro. I rating creditizi sono dichiarazioni di opinioni su eventi passati e ipotesi su cosa accadrà in futuro. Pensiamo che i mercati valutino tutto questo e poi vadano avanti, con i mercati creditizi che sono influenzati dagli stessi fattori fondamentali di sempre: domanda, offerta e indebitamento a lungo termine degli stati. Indipendentemente dai rating creditizi, gli investitori privati e istituzionali, incluse le banche e i fondi pensione, sono sempre alla ricerca di titoli di stato stabili. I rating creditizi non influenzano la profondità e la liquidità dei mercati di capitale di una nazione, e nemmeno la capacità di uno stato di onorare il proprio debito. Questo dipende, secondo noi, dal confronto tra i pagamenti degli interessi e le entrate fiscali. Oggi, in molti paesi i tassi di interesse sui titoli di stato a lungo termine sono vicini ai minimi storici e questo riteniamo dovrebbe consentire ai governi di finanziare gli interventi di stimolo all’economia per affrontare l’epidemia di Coronavirus, indipendentemente da cosa possano pensare in proposito le agenzie di rating.

Fisher Investments Italia è la denominazione commerciale utilizzata dalla succursale di Fisher Investments Ireland Limited operante in Italia (“Fisher Investments Italia”). Fisher Investments Italia è iscritta con il n° 182 nell'“Elenco delle Imprese di Investimento autorizzate in altri Stati UE con succursale in Italia”, tenuto dalla Commissione Nazionale per le Società e la Borsa (“Consob”), e al Registro delle Imprese di Parma (numero di iscrizione e codice fiscale: 97838750152; partita IVA: 02903080345; numero REA: PR-276048).

Il presente documento contiene le opinioni generali di Fisher Investments Italia e Fisher Investments Europe e non deve essere considerato alla stregua di una consulenza personalizzata in materia di investimento o di natura fiscale, né tantomeno come un riflesso delle performance dei clienti. Non è possibile garantire che Fisher Investments Italia o Fisher Investments Europe manterrà queste opinioni, che potrebbero cambiare in qualsiasi momento in base a nuove informazioni, analisi o riconsiderazioni. Nulla nel presente deve essere inteso come una raccomandazione o una previsione delle condizioni di mercato. Al contrario, è da intendersi come l’illustrazione di una tesi. Le condizioni di mercato attuali e quelle future potrebbero presentare numerose differenze rispetto a quelle qui illustrate. Inoltre, non si forniscono garanzie in merito all'accuratezza delle ipotesi formulate negli esempi qui presenti. L’investimento nei mercati finanziari comporta il rischio di perdita e non è possibile garantire il rimborso totale o parziale del capitale investito. Le performance passate non sono una garanzia né un indicatore affidabile di performance future. Il valore degli investimenti e i relativi rendimenti sono soggetti alle fluttuazioni dei mercati finanziari mondiali e dei tassi di cambio internazionali.

[i] “S&P Calls Federal Lawsuit ‘Retaliation’ for US Downgrade”, Jonathan Stempel, Reuters, 3 settembre 2013.

[ii] “United States Loses Prized AAA Credit Rating From S&P”, Walter Brandimarte e Daniel Bases, Reuters, 6 agosto 2011.

[iii] “UK Credit Ratings Cut: S&P and Fitch Downgrade Post-Brexit Vote,” Everett Rosenfeld, CNBC, 27 giugno 2016.