La recensione di Fisher Investments Italia

Perché i conflitti regionali raramente interrompono i rialzi dei titoli azionari?

La guerra della Russia in Ucraina, la rinnovata violenza in Medio Oriente, e altri conflitti locali, sono indubbiamente eventi tragici e il nostro pensiero va a tutte le persone coinvolte. Sebbene possa sembrare insensibile pensare a queste tragedie dal punto di vista degli investimenti, i commentatori che seguiamo non tardano a farlo, spesso soppesando le potenziali ricadute economiche o di mercato. Ma le recensioni di Fisher Investments Italia sulla storia dei mercati dimostrano che, sebbene i conflitti regionali possano trascinare il sentiment nel breve periodo, di solito non hanno il potere di avere un impatto economico concreto e duraturo.

In base alla ricerca di Fisher Investments Italia, l'insorgere di conflitti regionali può indurre i commentatori a speculare sul potenziale maggiore impatto delle perturbazioni economiche locali. Ad esempio, quando nell'ottobre 2023 è iniziato il conflitto in Medio Oriente, alcuni hanno avvertito che le conseguenti interruzioni della produzione in una delle principali regioni produttrici di energia avrebbero potuto far schizzare i prezzi europei alle stelle e persino riaccendere un'inflazione estrema (aumento dei prezzi in tutta l'economia). Oppure, quando l'invasione russa del febbraio 2022 ha scatenato le sanzioni occidentali, le pubblicazioni che seguiamo hanno previsto carenze alimentari ed energetiche in tutta Europa e non solo. Questo non ci ha sorpreso, considerando la decennale dipendenza dell'Europa dall'energia russa e il ruolo dell'Ucraina come esportatore di prodotti agricoli e alimentari. Inoltre, i conflitti regionali possono suscitare proiezioni di una ricaduta più ampia che coinvolge altre nazioni, potenzialmente interrompendo il commercio globale. Questi possibili esiti temuti (e altri ancora) possono trascinare al ribasso il sentiment.

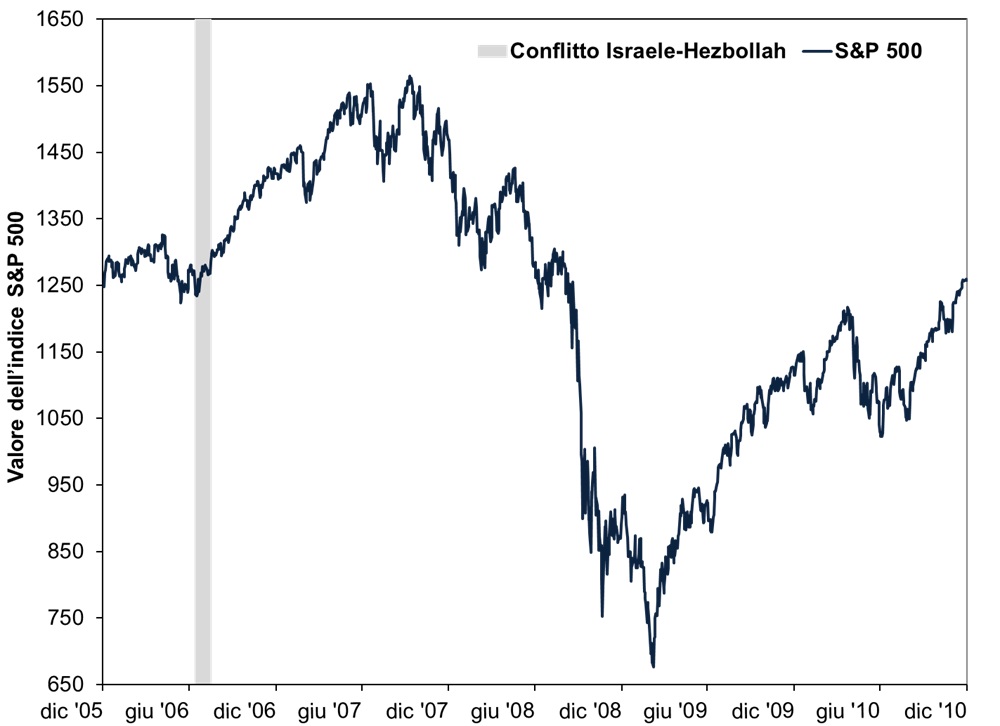

Detto questo, i mercati hanno una lunga storia di superamento dei conflitti locali. Le recensioni di Fisher Investments Italia sulla storia dei mercati mostrano che i titoli possono scendere nel periodo precedente agli scontri, ma che la volatilità tende poi ad attenuarsi. Gli esempi sono numerosi. Utilizzando l'indice americano S&P 500 per la sua lunga e affidabile storia, consideriamo innanzitutto come i mercati hanno affrontato il conflitto tra Israele ed Hezbollah a metà degli anni 2000. Come mostra la Figura 1, le azioni sono scese mesi prima dell'inizio dei combattimenti nel luglio 2006, ma una volta iniziato il conflitto, i mercati sono rimbalzati.

Figura 1: Conflitto Israele-Hezbollah e azioni

Fonte: FactSet, al 21/11/2013. Indice S&P 500 (dividendi esclusi) dal 31/12/2005 al 31/12/2010. Valori espressi in dollari USA. Le fluttuazioni valutarie tra il dollaro e l’euro potrebbero provocare variazioni al rialzo o al ribasso del rendimento degli investimenti.

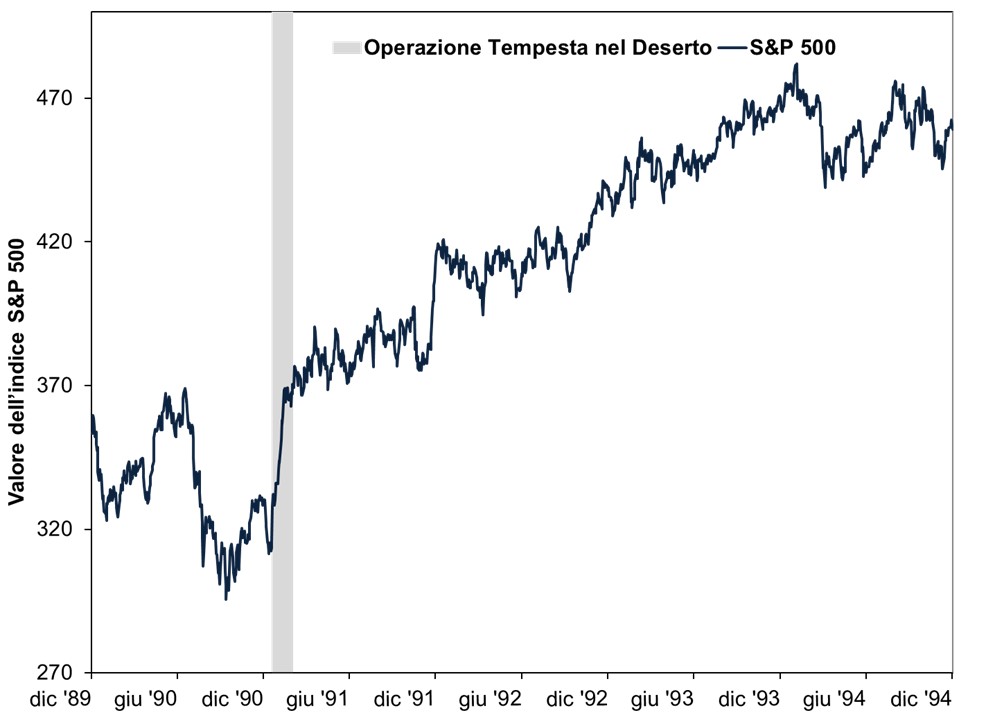

La Figura 2 mostra l'andamento dei titoli prima, durante e dopo l'Operazione Tempesta nel deserto all'inizio degli anni Novanta, che dipinge un quadro simile, secondo la recensione di Fisher Investments Italia.

Figura 2: Operazione Tempesta nel Deserto e azioni

Fonte: FactSet, al 21/11/2013. Indice S&P 500 (dividendi esclusi) dal 31/12/1989 al 31/12/1994. Valori espressi in dollari USA. Le fluttuazioni valutarie tra il dollaro e l’euro potrebbero provocare variazioni al rialzo o al ribasso del rendimento degli investimenti.

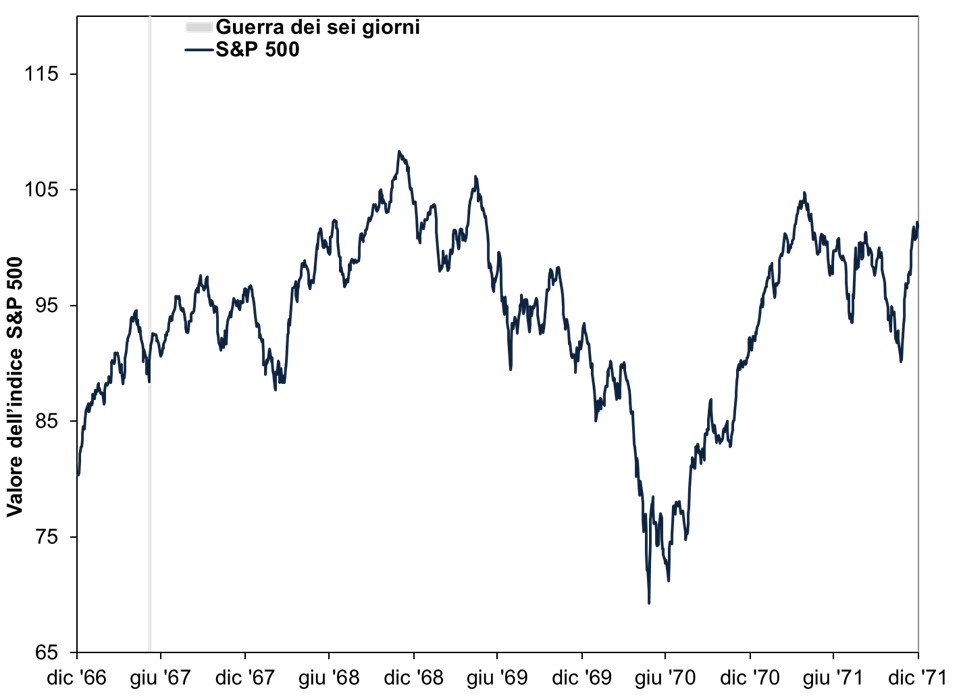

Andando ancora più indietro, la Figura 3 mostra la performance dei titoli azionari in occasione della Guerra dei Sei Giorni del 1967.

Figura 3: La guerra dei sei giorni e le azioni

Fonte: FactSet, al 21/11/2013. Indice S&P 500 (dividendi esclusi) dal 31/12/1966 al 31/12/1971. Valori espressi in dollari USA. Le fluttuazioni valutarie tra il dollaro e l’euro potrebbero provocare variazioni al rialzo o al ribasso del rendimento degli investimenti.

A nostro avviso, l'incertezza che circonda questi conflitti è l'elemento che più di ogni altro condiziona il sentiment. Per quanto questi eventi siano orribili e tragici, osserviamo che il conflitto da solo non è sufficiente a far perdere la rotta ai mercati. La nostra ricerca mostra che le azioni si preoccupano soprattutto di come gli eventi possano influire sugli utili futuri delle società, che secondo Fisher Investments Italia dipendono dalle condizioni economiche a livello globale. Quando ci si rende conto che è improbabile che i combattimenti si diffondano al di là del luogo o della regione in cui si trovano - limitando l'impatto economico globale - l'incertezza inizia a svanire e le azioni valutano la probabilità che la realtà sia più mite del previsto.

Ora, il 2022 può sembrare un controesempio, in quanto l'invasione dell'Ucraina da parte della Russia è avvenuta all'inizio di un mercato ribassista globale in dollari USA. Tuttavia, la nostra ricerca mostra che il conflitto nell'Europa dell'Est è stato solo uno dei fattori negativi che hanno influenzato i mercati globali quell'anno, alcuni dei quali vi hanno contribuito, come le preoccupazioni per l'approvvigionamento energetico e l'inflazione, e altri non correlati. Secondo la recensione di Fisher Investments Italia, è stata tutta questa panoplia di timori - che comprendeva anche i rialzi dei tassi di interesse da parte dei responsabili della politica monetaria e i continui problemi della catena di approvvigionamento - a far sì che il sentiment pesasse così pesantemente sulle azioni. Inoltre, mentre scriviamo, la guerra tra Russia e Ucraina è ancora in corso, eppure le azioni globali sono ai massimi storici in dollari. A noi sembra che i mercati siano andati avanti.

Secondo la recensione di Fisher Investments Italia, la maggior parte dei conflitti regionali non ha di per sé il potere di avere un impatto economico concreto e duraturo. Ciò non significa che la guerra non abbia alcun effetto sulle azioni. I combattimenti possono colpire i mercati locali e, secondo le nostre ricerche, le guerre globali più importanti, in grado di eliminare un'attività economica sufficiente a provocare un calo della produzione globale - si pensi alla Seconda Guerra Mondiale - possono causare mercati ribassisti. Ma i conflitti locali colpiscono una porzione molto più piccola dell'economia globale, attenuandone l'impatto. Per esempio, insieme, Russia e Ucraina rappresentano meno del 3% del prodotto interno lordo mondiale. Israele e Gaza? Meno dell'1%.

I conflitti regionali possono danneggiare le economie locali o alcune aree geografiche, ma in un'economia globale, altre nazioni possono intervenire. Ad esempio, le sanzioni occidentali alla Russia non hanno causato un blocco dei mercati petroliferi globali: la Russia ha trovato acquirenti che non hanno rispettato le sanzioni (ad esempio, India e Cina), mentre i produttori di altri paesi (in particolare gli Stati Uniti) hanno aumentato la produzione. L'offerta globale di petrolio non si è esaurita. Le recensioni di Fisher Investments Italia sulla storia del mercato mostrano che questo tipo di adattabilità attenua anche l’impatto economico dei conflitti regionali.

Segui le ultime novità sui mercati e gli aggiornamenti di Fisher Investments Italia:

• Facebook

• Twitter

• LinkedIn

Fisher Investments Italia è la denominazione commerciale utilizzata dalla succursale di Fisher Investments Ireland Limited operante in Italia (“Fisher Investments Italia”). Fisher Investments Ireland Limited, una società a responsabilità limitata costituita in Irlanda, è iscritta, insieme alla sua denominazione commerciale Fisher Investments Europe, al Companies Registration Office (""Registro delle imprese"") irlandese con i numeri 623847 e 629724. Fisher Investments Europe è regolamentata dalla Banca Centrale d’Irlanda e ha sede legale presso: 2 George’s Dock, 1st Floor, Dublin 1, D01 H2T6 Irlanda Fisher Investments Europe affida una parte degli aspetti dell’attività giornaliera di consulenza di investimento e gestione di portafoglio e delle funzioni di trading alle proprie affiliate.

Il presente documento contiene le opinioni generali di Fisher Investments Europe e non deve essere considerato alla stregua di una consulenza personalizzata in materia di investimento o di natura fiscale, né tantomeno come un riflesso delle performance dei clienti. Non è possibile garantire che Fisher Investments Europe manterrà queste opinioni, che potrebbero cambiare in qualsiasi momento in base a nuove informazioni, analisi o riconsiderazioni. Nulla nel presente deve essere inteso come una raccomandazione o una previsione delle condizioni di mercato. Al contrario, è da intendersi come l’illustrazione di una tesi. Le condizioni di mercato attuali e quelle future potrebbero presentare numerose differenze rispetto a quelle qui illustrate. Inoltre, non si forniscono garanzie in merito all’esattezza delle ipotesi formulate negli esempi qui presenti.

_________________________________________________________________________________

i “‘Fraught With Uncertainty’: IEA Says Oil Markets to Remain on Tenterhooks as Israel-Hamas War Persists,” Sam Meredith, CNBC, 12/10/2023.

ii Fonte: Commissione Europea e Dipartimento dell'Agricoltura degli Stati Uniti, all'11/01/2024.

iiiFonte: FactSet, all'11/01/2024. Rendimento dell’indice MSCI World con dividendi netti, in dollari, dal 04/01/2022 al 12/10/2022. Le fluttuazioni valutarie tra il dollaro e l’euro potrebbero provocare variazioni al rialzo o al ribasso del rendimento degli investimenti. Per mercato ribassista si intende un calo prolungato del mercato azionario, dovuto al deterioramento dei fondamentali economici, di entità pari o superiore al 20%.

iv Fonte: FactSet, all'11/01/2024. Dichiarazione basata sulle letture mensili dell'indice dei prezzi al consumo e dell'indice dei prezzi al consumo armonizzato negli Stati Uniti, nel Regno Unito e nell'Eurozona e sui tassi di interesse a breve termine fissati dai governi delle economie sviluppate, dal gennaio 2022 al dicembre 2022.

v Fonte: FactSet, all'11/01/2024. Valore dell’indice MSCI World (dividendi esclusi), in USD, dal 31/12/2020 all'11/01/2024. Le fluttuazioni valutarie tra il dollaro e l’euro potrebbero provocare variazioni al rialzo o al ribasso del rendimento degli investimenti.

vi Fonte: Banca Mondiale, al 03/01/2024. Il Prodotto Interno Lordo (PIL) è un indicatore statale della produzione economica.

vii Ibid.

viii Fonte: Energy Information Administration statunitense, all’11/01/2024. “Russia Says Redirected Most Oil Exports to China, India,” Staff, AFP. Accesso tramite Yahoo! News.