Non temete i picchi delle azioni

Avete mai letto sul giornale che i mercati azionari hanno “toccato picchi troppo alti” o che la caduta di un mercato è dietro l’angolo perché le azioni sono sopravvalutate o a “pericolosi” picchi record? Alcuni investitori temono che quando le azioni raggiungono un picco sia inevitabile un crollo imminente. Anche l’acrofobia (la paura delle altezze e di cadere nel vuoto) può essere stata utile in passato per tenere in vita l’essere umano ed evitare di cadere da rupi reali e da altre altezze. Tuttavia, i mercati azionari e i loro picchi sono un altro paio di maniche.

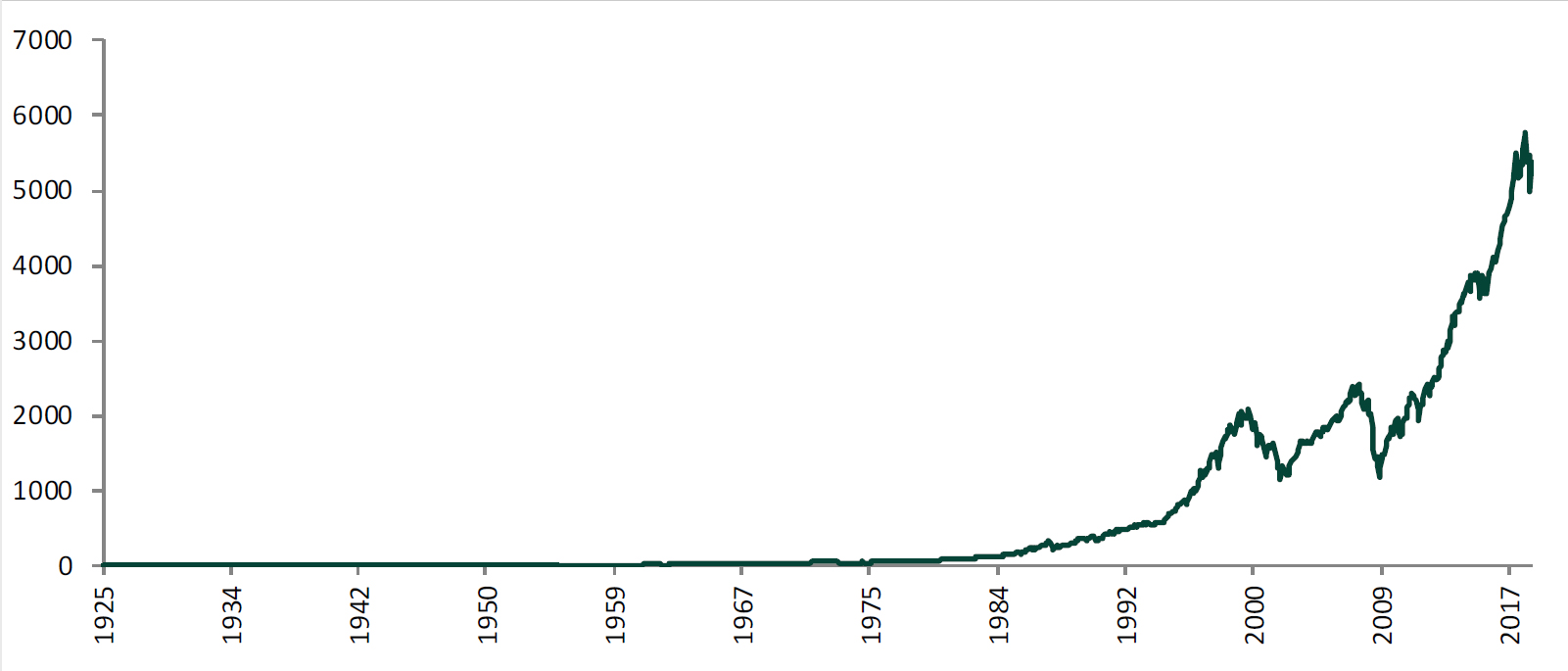

Prima di giudicare l’effetto di prezzi azionari “troppo elevati” occorre applicare il corretto ragionamento. A volte, la paura dei picchi di mercato proviene dal fatto di non aver mai scalato correttamente la performance storica dei mercati. Osservate il Grafico 1, che mostra l’indice S&P 500 Total Return USA, un indice dei mercati azionari statunitensi, su una scala lineare.

Grafico 1: Livello indice rendimenti totali S&P 500 (scala lineare)

Fonte: Global Financial Data, al 01/02/2019, livello dell’indice dei rendimenti totali S&P 500 dal 31/12/1925 al 31/01/2019, presentati in dollari USA. Le eventuali fluttuazioni di cambio tra dollaro USA ed euro possono portare a rendimenti maggiori o inferiori.

Questo grafico non sembra mostrare picchi ripidissimi e spaventosi, ma indica piuttosto che negli ultimi dieci anni circa vi sono stati rendimenti impensabili, in rapida ascesa, mentre il resto della storia dell’indice registra solo prezzi in lento aumento.

Tuttavia, l’apparenza inganna. Questa scala lineare mostra i rendimenti moltiplicati lungo l’intero lasso di tempo, senza considerare l’effetto cumulatore della crescita a lungo termine. In altre parole, gli indici azionari non si resettano ogni mattina. La crescita registrata da un indice in un periodo dato rimane anche nel periodo successivo e può andare ad aggiungersi alla crescita futura. Ciò significa che se un indice aumenta nel tempo, il numero che rappresenta tale indice continua a ingrandirsi. Ad ogni modo, nel mostrare gli attuali movimenti di mercato, la scala lineare non tiene conto di quella crescita di livello iniziale nel tempo. Anche se possono svolgere varie funzioni, come mostrare i movimenti del mercato nel breve termine, le scale lineari non sono sempre efficaci per chi desidera avere una visione più ampia della storia del mercato.

Esiste un modo migliore di analizzare i rendimenti a lungo termine delle azioni? Osservate il Grafico 2, che indica gli stessi identici rendimenti dell’indice, ma tratteggiati su una scala logaritmica.

Grafico 2: Livello indice rendimenti totali S&P 500 (scala logaritmica)

Fonte: Global Financial Data, Inc., al 01/02/2019, indice dei rendimenti totali S&P 500 dal 31/12/1925 al 31/01/2019, presentati in dollari USA. Le eventuali fluttuazioni di cambio tra dollaro USA ed euro possono portare a rendimenti maggiori o inferiori.

Questa crescita sembra decisamente più ragionevole, senza l’incredibile recente ripidità visibile nel grafico precedente. Com’è possibile? Una scala logaritmica si basa sugli ordini di grandezza e presenta variazioni percentuali uguali come identici movimenti verticali. Essa tiene conto della crescita cumulativa nel tempo e le variazioni sono presentate come crescita percentuale.

Ad esempio, su una scala lineare un aumento da 200 a 400 è comparabile a un aumento da 2.200 a 2.400, ma l’aumento da 200 a 400 è enorme, ovvero del 100%, mentre un aumento da 2.200 a 2.400 rappresenta un incremento di meno del 10%. Se un indice continua a crescere e a moltiplicarsi nel tempo, come indica il Grafico 1, gli stessi intervalli numerici delle modifiche di prezzo hanno un significato meno rilevante dal punto di vista della variazione percentuale.

Sulla scala logaritmica un aumento da 200 a 400 sarà molto diverso da un passaggio da 2.200 a 2.400. L’aumento da 200 a 400 sarebbe invece identico a quello da 2.000 a 4.000, poiché entrambi rappresentano un incremento del 100%. Questa rappresentazione delle variazioni percentuali ci serve a vedere i cambiamenti di mercato esattamente come li viviamo noi e come si manifestano nei portafogli. Se un indice registra un aumento di 100 punti, ma si trovava già a 10.000, tale aumento ha meno impatto rispetto ad un incremento di 100 punti in un indice che si trovava a 10 punti.

Una volta compreso come misurare i rendimenti di mercato in modo da poter osservare la variazione percentuale nel tempo, ci rendiamo conto che, nel Grafico 2, anche se il mercato ha continuato a crescere e a toccare nuovi picchi nel tempo, l’aumento non è stato un unico picco improvviso. La crescita recente dell’indice non è stata del tutto selvaggia se confrontata alla storia dell’indice. A volte si registrano aumenti e cali drastici, che si ripetono però nella storia dell’indice.

È inoltre possibile vedere che l’indice è cresciuto nel tempo, toccando spesso nuovi massimi. In realtà, dal punto di vista matematico, per aumentare nel lungo termine il mercato deve continuare a toccare nuovi picchi. I mercati toro (periodi di prezzi azionari generalmente in rialzo) presentano diverse durate e diverse ripidità. Non è solo perché ha guadagnato un certo importo in un periodo di tempo dato che un mercato dovrà affrontare un calo una volta raggiunta una soglia predefinita. Le performance passate non sono indicative dei rendimenti futuri. I nuovi picchi non sono previsioni di imminenti cali.

Dunque, se specifici picchi di mercato non sono necessariamente di cattivo auspicio, che cosa devono fare gli investitori? Invece di analizzare il livello dell’indice forse conviene valutare le reazioni degli investitori ai nuovi massimi. I giornali mettono in guardia dai rischi dei nuovi picchi? Il pessimismo degli investitori non è necessariamente qualcosa di negativo; anzi, spesso quando il sentiment degli investitori è passato da ottimismo a euforia, ciò indicava che il mercato era arrivato al punto massimo. È quando gli investitori non vedono o trascurano fondamentali negativi che bisogna fare un passo indietro.

Quindi, quando sentite o leggete notizie sul pericolo dei nuovi picchi di mercato, fermatevi e riflettete: avete scalato i mercati nel modo giusto? Il sentiment degli investitori sembra eccessivamente pessimista solo in base a queste notizie di “nuovo picco”? Nel considerare i fondamentali, dovete temere questo nuovo traguardo? Quando un mercato raggiunge un nuovo picco significa che è cresciuto. Se i mercati continuano a crescere, continueranno ad esserci nuovi picchi e quindi nuove paure. Pertanto, non fatevi prendere da queste paure irrazionali.

Fisher Investments Italia, il nome commerciale della succursale italiana di Fisher Investments Europe Limited, è iscritta con il n°130 ne “l’Elenco delle Imprese di Investimento comunitarie con succursale” tenuto dalla Commissione Nazionale per le Società e la Borsa (“Consob”), ed è iscritta presso il Registro delle Imprese di Parma (numero d’iscrizione 02749990343) e la Camera di Commercio Industria Artigianato e Agricoltura di Parma (Numero REA 263835). Fisher Investments Europe Limited è autorizzata e regolamentata dalla UK Financial Conduct Authority (numero FCA 191609), ed iscritta in Inghilterra (numero società 3850593). Fisher Investments Europe Limited ha sede legale al 2nd Floor, 6-10 Whitfield Street, Londra, W1T 2RE, Regno Unito.

Fisher Investments Europe Limited delega le attività di gestione patrimoniale alla sua società madre, Fisher Asset Management, LLC, che opera con il nome Fisher Investments, è stabilita negli USA, ed è regolamentata dalla US Securities and Exchange Commission. Investire nei mercati azionari comporta il rischio di perdita e non è possibile garantire che il capitale investito, in tutto o in parte, possa essere rimborsato. Le performance passate non garantiscono, né sono indicatori affidabili di performance future. Il valore degli investimenti, e i relativi rendimenti, sono soggetti alle fluttuazioni dei mercati azionari mondiali e dei tassi di cambio internazionali.