Diversificazione di un mercato azionario

Investire internazionalmente può contribuire a ridurre il rischio legato a un unico titolo

Investire internazionalmente può contribuire a ridurre il rischio legato a un unico titolo

I mercati azionari internazionali nel 2017 sono saliti del 7,5%, non male, secondo noi.[i] Sospettiamo però che gli investitori olandesi la pensino diversamente, dato che le azioni olandesi sono salite del 16,6%, facendo apparire i rendimenti mondiali piccoli e insignificanti.[ii] Anche gli investitori francesi, italiani e spagnoli potrebbero avere un punto di vista simile, considerando che i loro mercati registrano rispettivamente un +14,1%, +13,8% e un +12,2%.[iii] Gli investitori austriaci potrebbero guardarli dall’alto e ridere, forti del guadagno del 39,6% del loro mercato.[iv] Potrebbe quindi essere normale che tutti pensino: perché mai dovrei investire a livello mondiale se le azioni del mio paese rendono di più? Per rispondere prendiamo in considerazione il Belgio, dove lo scorso anno le azioni locali sono cresciute solo del 5,2%, in ritardo rispetto al resto del mondo.[v] Anche se i singoli paesi europei generalmente sono grandi e diversi dal punto di vista economico, i loro mercati dei capitali spesso non lo sono: poche aziende possono fare il bello e cattivo tempo per quanto riguarda i rendimenti annui. Per mantenere una certa diversificazione e gestire il rischio, pensiamo che sia importante guardare oltre la recente performance locale e investire internazionalmente.

Anche se esistono molte modalità per valutare la diversificazione di un mercato azionario, pensiamo che un modo particolarmente vantaggioso per gli investitori europei sia considerare che percentuale di capitalizzazione di mercato dipenda dalle cinque più grandi aziende. Nell’indice MSCI World Investible Market (IMI), che contiene tutte le aziende accessibili nell’universo sviluppato, le cinque aziende più grandi per capitalizzazione di mercato rappresentano solo il 6,4% della capitalizzazione totale di mercato.[vi] Ma guardiamo qualche caso specifico: in Francia, le cinque maggiori società sono più rilevanti e costituiscono il 27,5% dell’indice MSCI France IMI;[vii] in Italia rappresentano il 44,0% dell’MSCI Italy IMI;[viii] nei Paesi Bassi e in Spagna costituiscono rispettivamente il 51,0% e il 51,4% degli indici MSCI IMI locali;[ix] in Belgio registrano un impressionante 62,6% dell’MSCI Belgium IMI[x] e va sottolineato che la maggiore azienda, AB InBev, rappresenta da sola il 37,5% dell’indice![xi] Ecco perché pensiamo che abbia senso aspettarsi che le azioni belghe faranno molta fatica a restare al passo dei mercati internazionali in anni in cui i beni di consumo primari (e i grandi produttori di birra in particolare) non riscuotono buoni risultati. Anche nei Paesi Bassi, dove le prime cinque aziende hanno un impatto leggermente meno importante, Unilever rappresenta comunque il 14,9% del mercato locale.[xii] Anche se Fisher Investments Nederland non raccomanda i singoli titoli, riteniamo che le grandi quote di mercato di queste società illustrino un concetto importante, così come succede con un’altra azienda, come vedremo sotto.

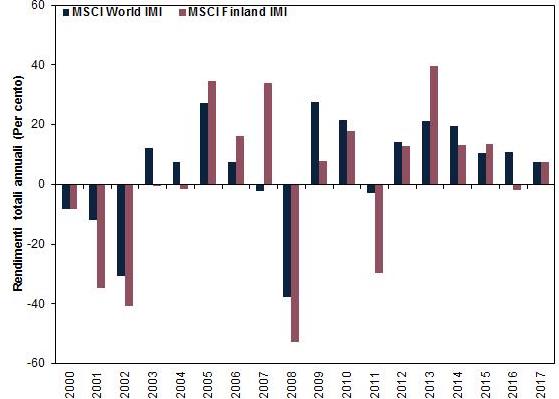

Investire soltanto in un paese i cui la redditività dipende da un numero ridotto di azioni può funzionare se quelle azioni rendono di più, ma pensiamo che possa creare significative perdite di ricavi quando le cose non vanno al meglio. Per vedere le possibili evoluzioni nel tempo, basta pensare alla Finlandia, dove una sola azienda, Nokia, ha dominato per anni i rendimenti locali: fino al 2011 rappresentava almeno il 25% dell’indice MSCI Finland IMI, spingendosi a volte oltre il 50% dell’indice.[xiii] Di conseguenza, spesso i rendimenti finlandesi deviavano parecchio da quelli globali totali durante questo periodo, come mostra il Grafico 1. A volte il paese registrava rendimenti nettamente superiori, ma in alcuni anni le perdite erano a due cifre. In anni più recenti, con il calo della quota di Nokia nel mercato finlandese, il divario tra i rendimenti internazionali e quelli finlandesi era spesso ridotto.

Grafico 1: Rendimenti annui dell’MSCI Finland IMI e dell’MSCI World IMI

Fonte: FactSet, al 08/05/2018. Rendimenti annui degli indici MSCI World e MSCI Finland con dividendi netti, dal 31/12/1999 al 31/12/2017. Le performance passate non sono una garanzia, né sono indicatori affidabili di performance future.

Secondo noi, se un investitore possiede elevate concentrazioni di singole aziende, i suoi rendimenti sono sovraesposti a fattori specifici a quell’azienda. Cosa succederebbe se la direzione di quella società prendesse decisioni sbagliate? E se un bravo dirigente se ne dovesse andare improvvisamente? E se un lancio di prodotto dovesse essere deludente? E che cosa succederebbe se una nuova normativa, una tassa o un dazio dovessero rendere più difficile per l’azienda competere con le altre? E ancora, cosa succederebbe se un nuovo concorrente rubasse una buona fetta della quota di mercato dell’azienda, com’è avvenuto per Nokia quando gli smartphone hanno preso il sopravvento, contribuendo ad alimentare i deludenti rendimenti finlandesi dal 2008 al 2011?

Pensiamo che uno strumento fondamentale di gestione del rischio possa limitare il rischio specifico all’azienda. Ecco un’indicazione generale che raccomandiamo seguire: non investire più del 5% circa del valore del portafoglio in un'unica società, a prescindere da quanto ci piaccia. Per molti investitori europei è un consiglio complicato da seguire affidandosi unicamente alle aziende locali. Acquistare solo un fondo basato su un indice ponderato alle capitalizzazioni di mercato locali potrebbe significare concentrazioni elevate su un'unica azienda. Un investitore che voglia evitare questo scenario acquistando singole azioni e decidendo di essere notevolmente sottoesposto alle grandi aziende, concentrandosi invece su quelle più piccole, finirebbe probabilmente per avere una notevole concentrazione su azioni a piccola capitalizzazione. Ciò può funzionare bene in periodi di sovraperformance delle small cap, ma non appena le large cap dominano, pensiamo che una maggiore concentrazione di small cap possa penalizzare i rendimenti.

Ecco perché siamo convinti che il modo migliore per molti investitori europei di ottenere la giusta diversificazione consista nell’investire al di fuori dei propri confini nazionali, in un portafoglio mondiale. Investire internazionalmente non solo significa ridurre il rischio legato alla specifica azienda, ma può anche migliorare l’accesso a tendenze, opportunità e settori che potrebbe essere limitato nel proprio paese. Investire a livello mondiale fornisce anche la possibilità di ridurre i rischi politici. Nel tempo pensiamo che i vantaggi di un approccio diversificato e internazionale possano superare i fugaci picchi che potrebbe registrare un portafoglio se investito soltanto nel paese dell’investitore.

Fisher Investments Italia, il nome commerciale della succursale italiana di Fisher Investments Europe Limited, è iscritta con il n°130 ne “l’Elenco delle Imprese di Investimento comunitarie con succursale” tenuto dalla Commissione Nazionale per le Società e la Borsa (“Consob”), ed è iscritta presso il Registro delle Imprese di Parma (numero d’iscrizione 02749990343) e la Camera di Commercio Industria Artigianato e Agricoltura di Parma (Numero REA 263835). Fisher Investments Europe Limited è autorizzata e regolamentata dalla UK Financial Conduct Authority (numero FCA 191609), ed iscritta in Inghilterra (numero società 3850593). Fisher Investments Europe Limited ha sede legale al 2nd Floor, 6-10 Whitfield Street, Londra, W1T 2RE, Regno Unito.

Fisher Investments Europe Limited delega le attività di gestione patrimoniale alla sua società madre, Fisher Asset Management, LLC, che opera con il nome Fisher Investments, è stabilita negli USA, ed è regolamentata dalla US Securities and Exchange Commission. Investire nei mercati azionari comporta il rischio di perdita e non è possibile garantire che il capitale investito, in tutto o in parte, possa essere rimborsato. Le performance passate non garantiscono, né sono indicatori affidabili di performance future. Il valore degli investimenti, e i relativi rendimenti, sono soggetti alle fluttuazioni dei mercati azionari mondiali e dei tassi di cambio internazionali.

[i] Fonte: FactSet, al 18/04/2018. Rendimento dell’indice MSCI World con dividendi netti, 31/12/2016 – 31/12/2017.

[ii] Ibid. Rendimento dell’MSCI Netherlands con dividendi lordi, 31/12/2016 – 31/12/2017.

[iii] Ibid. Rendimenti dell’MSCI France, MSCI Italy e MSCI Spain con dividendi lordi, 31/12/2016 – 31/12/2017.

[iv] Ibid. Rendimento dell’MSCI Austria con dividendi lordi, 31/12/2016 – 31/12/2017.

[v] Ibid: Rendimento dell’MSCI Belgium con dividendi lordi, 31/12/2016 – 31/12/2017.

[vi] Ibid. In base all’indice MSCI World IMI e alla capitalizzazione di mercato dei suoi cinque più grandi componenti, al 17/4/2018.

[vii] Ibid. In base all’indice MSCI France IMI e alla capitalizzazione di mercato dei suoi cinque più grandi componenti, al 17/4/2018.

[viii] Ibid. In base all’indice MSC Italy IMI e alla capitalizzazione di mercato dei suoi cinque più grandi componenti, al 17/4/2018.

[ix] Ibid. In base all’indice MSC Netherlands, MSCI Spain IMI e alle capitalizzazioni di mercato dei loro cinque più grandi componenti, al 17/4/2018.

[x] Ibid. In base all’indice MSC Belgium IMI e alla capitalizzazione di mercato dei suoi cinque più grandi componenti, al 17/4/2018.

[xi] Ibid. In base all’indice MSC Belgium IMI e alla capitalizzazione di mercato di Anheuser-Busch InBev SA/NV al 17/4/2018.

[xii] Ibid. In base all’indice MSC Netherlands IMI e alla capitalizzazione di mercato di Unilever NV al 17/4/2018.

[xiii] Ibid. In base all’indice MSC Finland IMI e alla capitalizzazione di mercato di Nokia Oyj, 31/12/1998 – 31/12/2011.