L’oro come mito della copertura

A metà agosto l’oro era in rialzo per il 2019 del 18,3% in dollari USA (l’oro si scambia in dollari nel mondo).[i] Questo dato può sembrare allettante, soprattutto quando molti opinionisti sulle testate che esaminiamo regolarmente affermano che gli investitori dovrebbero avere più oro come copertura contro le fluttuazioni dei mercati azionari. Tuttavia, noi pensiamo che i motivi per investire nell’oro siano poco convincenti.

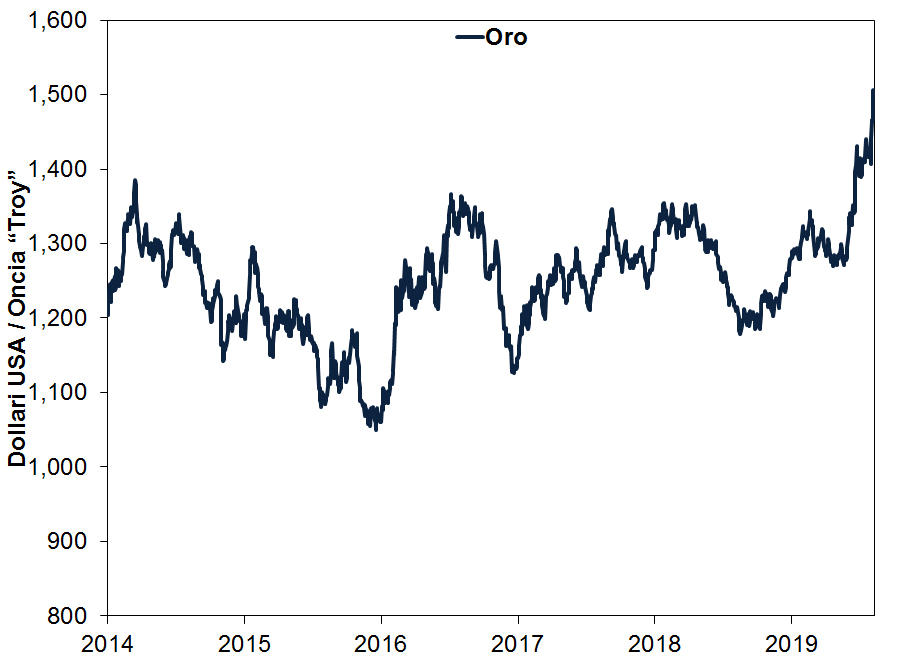

La recente volatilità dei mercati e la contemporanea ascesa dell’oro (Grafico 1) hanno convinto le pubblicazioni finanziarie che seguiamo a spronare all’investimento nel metallo giallo. Anche se i mercati azionari di tutto il mondo a luglio hanno toccato nuovi picchi, la strada verso la vetta è stata burrascosa, specie se consideriamo una dolorosa correzione (un calo drastico, breve e trainato dal sentiment tra il 10% e il 20%) alla fine dello scorso anno. Molte testate finanziarie che teniamo d'occhio hanno visto la scalata dell’oro quest’anno e prevedono che continuerà, sostenendo che lo status percepito di porto sicuro legato all’oro attirerà molti investitori qualora la volatilità azionaria dovesse continuare. Ritengono che l’oro abbia capacità stabilizzanti e sia il rimedio perfetto per le sofferenze degli investitori: una copertura contro i possibili cali del mercato azionario.

Grafico 1: L'oro in dollari USA.

Fonte: FactSet, al 15/08/2019. Oro in dollari USA per oncia “Troy”, 01/01/2014 – 14/8/2019. Oro prezzato in dollari USA in linea con gli standard mondiali. Presentati in dollari USA. Le eventuali fluttuazioni di cambio tra dollaro ed euro possono portare a rendimenti maggiori o inferiori.

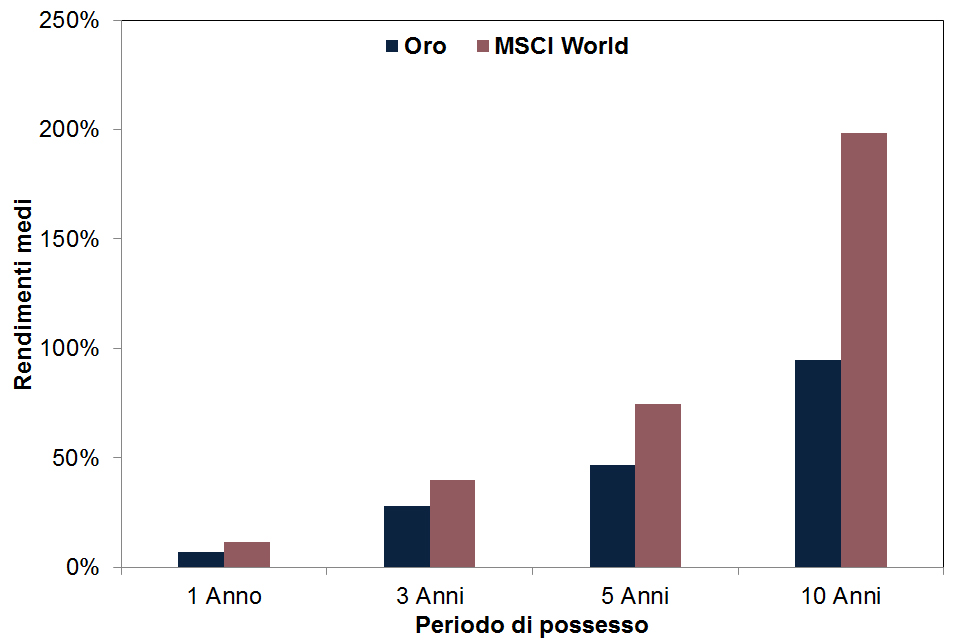

Per prima cosa, per gli investitori che hanno bisogno di una crescita simile a quella azionaria l'oro potrebbe non essere la scelta più saggia come investimento a più lungo termine. Prendiamo l’oro e l’indice MSCI World (entrambi denominati in dollari USA a scopo di confronto) dal 1974, da quando cioè l’oro si scambia liberamente in America: il rendimento medio mobile su 12 mesi per l’oro è stato del 7,2%.[ii] Niente male, però quello dell’MSCI World nello stesso periodo è stato dell’11,7%.[iii] (Grafico 2) Inoltre, prendendo periodi di possesso più lunghi l’oro non esce certo vincitore. Il rendimento medio a 10 anni dell’oro è del 94,7%.[iv] Quello delle azioni? 198,2%.[v] Un investitore azionario che decide di allocare fondi nell’oro si deve aspettare che il portafoglio realizzi rendimenti a lungo termine inferiori, secondo noi.

Grafico 2: In media l’oro perde contro le azioni

Fonte: FactSet, al 15/08/2019. Oro in dollari USA per oncia “Troy” e rendimento dell’indice MSCI World con dividendi netti in dollari USA, dicembre 1975 – luglio 2019. Presentati in dollari USA. Le eventuali fluttuazioni di cambio tra dollaro ed euro possono portare a rendimenti maggiori o inferiori.

Se l’oro proteggesse veramente il portafoglio dalla volatilità o la riducesse, il suo rendimento medio più basso sarebbe accettabile per alcuni investitori. Tuttavia, oltre al ritardo accumulato nel tempo dalla performance storica dell’oro, la sua deviazione standard (una misura della volatilità che confronta le fluttuazioni dei rendimenti rispetto alla loro media a lungo termine) è comunque molto più alta rispetto a quella delle azioni mondiali. La deviazione standard annua del rendimento dell’oro è stata di 24,8 punti percentuali.[vi] Dato che il rendimento medio dell’oro a 12 mesi è stato del 7,2%, circa due terzi dei rendimenti a 12 mesi osservati si collocano tra -17,6% e 32,0%. La deviazione standard del rendimento annuo dell’indice MSCI World è stata di 17,0 punti percentuali, sempre elevata, certo, ma decisamente inferiore rispetto a quella dell’oro.[vii] Considerando il rendimento medio a 12 mesi delle azioni mondiali, all’11,7%, due terzi dei rendimenti si sono raggruppati in una forbice più limitata tra -5,3% e 28,7%. In altre parole, secondo noi gli investitori che scelgono di vendere alcune azioni e di aggiungere oro devono fare i conti con rendimenti a più lungo termine inferiori e una maggiore volatilità a breve termine.

Chi promuove l’oro potrebbe argomentare che queste medie non tengono conto dei cali, ovvero dei momenti in cui la copertura sarebbe più utile, secondo noi. Eppure: dal 1974 in poi i mercati sono calati per 11 anni solari. L’oro è aumentato in cinque di quegli anni, ma è calato in sei.[viii] Non ci sembra il migliore esempio di copertura. Nel 1981, ad esempio, quando l’MSCI World è calato del 4,8%, l’oro ha perso il 32,1%.[ix] E la performance dell’oro durante le correzioni? Dal 1980 in poi (dall’inizio delle serie storiche), l’MSCI World ha registrato 12 correzioni in dollari USA. L’oro è sceso per sette di queste correzioni.[x] Il rendimento medio dell’oro durante queste correzioni è stato di -3,7%.[xi] Anche se tale media implica alcuni vantaggi di copertura durante le correzioni, tale copertura non è garantita. Durante la correzione del 1980, quando l’indice MSCI World è calato del 16,0%, l’oro ha perso il 30,4%.[xii] Oppure, durante la correzione del 2006, azioni mondiali hanno registrato un -11,5%, mentre l’oro un -15,2%.[xiii] Ad ogni modo, poiché le correzioni tendono ad essere effimere, non pensiamo che valga la pena cercare di evitarle o mitigarle.

L'oro ha un record migliore durante i mercati orso (cali di mercato prolungati e trainati dai fondamentali di oltre il 20%), ma continuiamo a pensare che non sia la soluzione migliore. L'oro è cresciuto in cinque dei cinque periodi orso dell’indice MSCI World dal 1980 in poi.[xiv] Durante il mercato orso di quasi due anni iniziato nel novembre 1980 le azioni hanno registrato un -28,1% rispetto al -46,9% dell'oro.[xv] Ma non è tutto: i calcoli di rendimento dell’oro da punto a punto possono trascurare i movimenti all’interno dei mercati azionari orso. L’oro, ad esempio, è cresciuto dall’inizio alla fine della crisi finanziaria del 2008, ma nel bel mezzo c’è stato un calo di quasi il 30%.[xvi]

L’impulso di acquistare l’oro in rapida ascesa nei momenti in cui la volatilità di mercato si fa sentire equivale secondo noi a restare legati ad una sovraperformance passata. Invece di valutare in modo fondamentale le prospettive dell’oro (fattori legati a domanda e offerta che possono avere un impatto sul suo prezzo nei prossimi anni e fino a che punto i prezzi hanno già scontato questi impatti), gli investitori ci sembrano più motivati dai recenti movimenti di prezzo, che tendono a proiettare nel futuro. Il problema è che le performance passate non consentono di formulare previsioni affidabili. Secondo noi, i mercati guardano avanti e i loro movimenti futuri non sono influenzati dal passato recente. Inseguire i rendimenti passati (o guardare nello specchietto retrovisore) è, per nostra esperienza, un errore comune.

Pensiamo che inseguire i rendimenti dell’oro sia una follia. Anche se l'oro brilla in alcuni momenti, riuscire a coglierli o capire quando non succederà necessita grandi capacità, senza le quali pensiamo che il peso dell’oro in portafoglio non sia giustificato dai suoi guadagni.

Fisher Investments Italia, il nome commerciale della succursale italiana di Fisher Investments Europe Limited, è iscritta con il n°130 ne “l’Elenco delle Imprese di Investimento comunitarie con succursale” tenuto dalla Commissione Nazionale per le Società e la Borsa (“Consob”), ed è iscritta presso il Registro delle Imprese di Parma (numero d’iscrizione 02749990343) e la Camera di Commercio Industria Artigianato e Agricoltura di Parma (Numero REA 263835). Fisher Investments Europe Limited è autorizzata e regolamentata dalla UK Financial Conduct Authority (numero FCA 191609), ed iscritta in Inghilterra (numero società 3850593). Fisher Investments Europe Limited ha sede legale al 2nd Floor, 6-10 Whitfield Street, Londra, W1T 2RE, Regno Unito.

Fisher Investments Europe Limited delega le attività di gestione patrimoniale alla sua società madre, Fisher Asset Management, LLC, che opera con il nome Fisher Investments, è stabilita negli USA, ed è regolamentata dalla US Securities and Exchange Commission. Investire nei mercati azionari comporta il rischio di perdita e non è possibile garantire che il capitale investito, in tutto o in parte, possa essere rimborsato. Le performance passate non garantiscono, né sono indicatori affidabili di performance future. Il valore degli investimenti, e i relativi rendimenti, sono soggetti alle fluttuazioni dei mercati azionari mondiali e dei tassi di cambio internazionali.

[i] Fonte: FactSet, al 15/08/2019. Oro in dollari USA per oncia “Troy”, 31/12/2018 – 14/8/2019. Presentato in dollari USA, valuta di scambio dell’oro su scala mondiali. Le eventuali fluttuazioni di cambio tra dollaro ed euro possono portare a rendimenti maggiori o inferiori.

[ii] Ibid. Oro in dollari USA per oncia “Troy”, rendimenti mobili a 12 mesi, dicembre 1975 – luglio 2019. Presentato in dollari USA, valuta di scambio dell’oro su scala mondiali. Le eventuali fluttuazioni di cambio tra dollaro ed euro possono portare a rendimenti maggiori o inferiori.

[iii] Ibid. Rendimento dell’indice MSCI World con dividendi netti in dollari USA, rendimenti mobili a 12 mesi, dicembre 1975 – luglio 2019. I rendimenti dell’MSCI World sono presentati in dollari USA per scopi di confronto con l’oro. Le eventuali fluttuazioni di cambio tra dollaro ed euro possono portare a rendimenti maggiori o inferiori.

[iv] Ibid. Oro in dollari USA per oncia “Troy”, media dei rendimenti mobili a 10 mesi, dicembre 1984 – luglio 2019. Presentato in dollari USA, valuta di scambio dell’oro su scala globale. Le eventuali fluttuazioni di cambio tra dollaro ed euro possono portare a rendimenti maggiori o inferiori.

[v] Ibid. Rendimento dell’indice MSCI World con dividendi netti in dollari USA, media dei rendimenti mobili a 10 anni, dicembre 1984 – luglio 2019. I rendimenti dell’MSCI World sono presentati in dollari USA per scopi di confronto con l’oro. Le eventuali fluttuazioni di cambio tra dollaro ed euro possono portare a rendimenti maggiori o inferiori.

[vi] Ibid. Oro in dollari USA per oncia “Troy”, deviazione standard dei rendimenti mobili a 12 mesi, dicembre 1974 – luglio 2019. Presentato in dollari USA, valuta di scambio dell’oro su scala mondiali. Le eventuali fluttuazioni di cambio tra dollaro ed euro possono portare a rendimenti maggiori o inferiori.

[vii] Ibid. Rendimento dell’indice MSCI World con dividendi netti in dollari USA, deviazione standard dei rendimenti mobili a 12 mesi, dicembre 1974 – luglio 2019. I rendimenti dell’MSCI World sono presentati in dollari USA per scopi di confronto con l’oro. Le eventuali fluttuazioni di cambio tra dollaro ed euro possono portare a rendimenti maggiori o inferiori.

[viii] Ibid. Rendimento annuo del prezzo dell’oro in dollari USA e rendimento annuo con dividendi netti dell’indice MSCI World in dollari USA, 1975 – 2018. Presentato in dollari USA, valuta di scambio dell’oro su scala mondiale. I rendimenti dell’MSCI World sono presentati in dollari USA per scopi di confronto. Le eventuali fluttuazioni di cambio tra dollaro ed euro possono portare a rendimenti maggiori o inferiori.

[ix] Ibid. Rendimento annuo del prezzo dell’oro in dollari USA e rendimento annuo con dividendi netti dell’indice MSCI World in dollari USA, 1981. Presentato in dollari USA, valuta di scambio dell’oro su scala mondiale. I rendimenti dell’MSCI World sono presentati in dollari USA per scopi di confronto. Le eventuali fluttuazioni di cambio tra dollaro ed euro possono portare a rendimenti maggiori o inferiori.

[x] Ibid. Rendimento del prezzo dell’oro in dollari USA durante le correzioni dell’indice MSCI World dal 1980. Presentato in dollari USA, valuta di scambio dell’oro su scala mondiale. Le eventuali fluttuazioni di cambio tra dollaro ed euro possono portare a rendimenti maggiori o inferiori.

[xi] Ibid. Presentato in dollari USA, valuta di scambio dell’oro su scala mondiale. Le eventuali fluttuazioni di cambio tra dollaro ed euro possono portare a rendimenti maggiori o inferiori.

[xii] Ibid. Rendimento prezzo dell’oro in dollari USA e rendimento dell’indice MSCI World in dollari USA, 13/2/1980 – 27/3/1980. Presentato in dollari USA, valuta di scambio dell’oro su scala mondiale. I rendimenti dell’MSCI World sono presentati in dollari USA per scopi di confronto. Le eventuali fluttuazioni di cambio tra dollaro ed euro possono portare a rendimenti maggiori o inferiori.

[xiii] Ibid. Rendimento prezzo dell’oro in dollari USA e rendimento dell’indice MSCI World in dollari USA, 09/05/2006 – 13/06/2006. Presentato in dollari USA, valuta di scambio dell’oro su scala globale. I rendimenti dell’MSCI World sono presentati in dollari USA per scopi di confronto. Le eventuali fluttuazioni di cambio tra dollaro ed euro possono portare a rendimenti maggiori o inferiori.

[xiv] Ibid. Rendimento del prezzo dell’oro in dollari USA durante i periodi orso dell’indice MSCI World dal 1980. Presentato in dollari USA, valuta di scambio dell’oro su scala mondiali. Le eventuali fluttuazioni di cambio tra dollaro ed euro possono portare a rendimenti maggiori o inferiori.

[xv] Ibid. Rendimento prezzo dell’oro in dollari USA e rendimento dell’indice MSCI World in dollari USA, 20/11/1980 – 12/08/1982. Presentato in dollari USA, valuta di scambio dell’oro su scala globale. I rendimenti dell’MSCI World sono presentati in dollari USA per scopi di confronto. Le eventuali fluttuazioni di cambio tra dollaro ed euro possono portare a rendimenti maggiori o inferiori.

[xvi] Ibid. Rendimento del prezzo dell'oro in dollari USA, 3/17/2008 – 10/24/2008. L’oro è sceso del 29,5% in questo periodo. Presentato in dollari USA, valuta di scambio dell’oro su scala mondiale. Le eventuali fluttuazioni di cambio tra dollaro ed euro possono portare a rendimenti maggiori o inferiori.