Istinti e Investimenti

L'istinto contraddistingue l’essere umano. Utile o meno, il nostro istinto s’insinua sempre nei nostri processi decisionali e purtroppo le decisioni d'investimento non sono da meno. Perché “purtroppo”? Il nostro istinto spesso ci rema contro negli investimenti. Forse avete sentito dire da qualcuno che “sapeva” che l’azione X avrebbe perso il 15%. Sentiamo sempre queste storie, in cui l’istinto ci ha guidati a prendere la giusta decisione, o “sapevamo” che sarebbe successo qualcosa di brutto e ignorare il nostro istinto è stato un errore. O almeno, questo è ciò che ricordiamo. Tuttavia, queste convinzioni sono quasi sempre tranelli che ci tende la mente.

La finanzia comportamentale è una scuola di pensiero dedicata a comprendere come si è evoluta la nostra mente nel modo in cui prendiamo le nostre decisioni quotidiane. I professionisti del settore usano la finanza comportamentale per comprendere che cosa porta gli investitori a compiere errori d’investimento. Forse non sorprende sapere che un cervello “progettato” per sopravvivere nel millennio scorso, potrebbe non essere altrettanto adatto a elaborare il moderno contesto d'investimento. In effetti, se abbiamo imparato qualcosa dalla finanza comportamentale, è che occorre sempre tenere l’istinto fuori dalle decisioni finanziarie.

La nostra memoria selettiva ci offusca la vista

La nostra mente non è progettata per funzionare bene in sistemi complessi come i mercati azionari. Com’è possibile che il nostro istinto sia così fuorviante? Chiedete a chi vi ha detto che “sapeva” che l’azione X avrebbe perso il 15% se davvero lo sapeva con certezza o se semplicemente era stato un pensiero sfuggente che ha preso corpo man mano che il prezzo dell’azione scendeva. Che lo ammetta o no, molte volte la risposta giusta è la seconda. Questo fenomeno è noto come hindsight bias, o “bias del senno di poi”, ovvero la sensazione, dopo che si verifica un evento, di aver sempre saputo che sarebbe successo ciò che è successo, anche se inizialmente era solo un vago sospetto. Questa credenza errata vi fa dare fiducia al vostro istinto e rischia di farvi cadere ripetutamente nella trappola dei vostri bias comportamentali, penalizzando la vostra capacità di investire con successo. È naturale tendere ad essere eccessivamente sicuri. In fondo siamo esseri umani e può essere difficile ammettere di aver sbagliato; è molto meglio vantarsi di avere avuto ragione! Magari uno dei vostri amici vi dice: “Se avessi comprato le tre azioni che ti avevo consigliato, avresti riscosso rendimenti ben superiori al mercato!”. Ciò che quell’amico non dice è che le altre dieci azioni che vi ha consigliato non stanno andando così bene. Non è tutta colpa sua! L’eccesso di fiducia è uno dei tranelli più malvagi che ci tende la nostra mente, per distoglierci dalla realtà.

In una ricerca di mercato condotta dalla nostra società con gli investitori che gestiscono i propri asset, molti ci hanno detto che “sapevano” che il mercato orso del 2008 sarebbe andato com’è andato. Hanno dichiarato che il calo era ovvio a chiunque avesse un po’ di buon senso. Nella realtà, se questi investitori avessero davvero saputo che cosa sarebbe successo nel 2008, sarebbero usciti dal mercato invece di subire le enormi perdite che molti hanno registrato.

Il dolore per una perdita è più intenso della gioia di un guadagno

Secondo una recente ricerca, gli investitori americani disprezzano le perdite 2,5 volte più di quanto non apprezzino i guadagni.[i] Anche se potrebbe essere difficile crederci, potete ringraziare i vostri antenati per questa reazione della vostra mente. Questa risposta infatti risale al fatto che i nostri antenati cercavano di evitare ferite o dolori immediati. Poiché coloro che eccellevano nell’evitare le ferite erano premiati con la sopravvivenza, è facile capire perché il nostro cervello tende naturalmente ad evitare il dolore più di quanto non ricerchi il piacere. Anche se le situazioni in cui si trovavano i nostri antenati erano più probabilmente questioni di vita o di morte, gli investitori di oggi potrebbero reagire nello stesso modo per evitare il dolore. Questo concetto è noto come “avversione miope alle perdite”.

Secondo noi, gli investitori sanno di doversi concentrare su obiettivi a più lungo termine invece che sui movimenti a breve termine del mercato. Tuttavia, man mano che aumenta la volatilità si possono lasciar prendere dal panico e cedere all’istinto di fuggire. Possono sentire la necessità di agire e proteggersi dai rischi a breve termine che devono affrontare e che li separano dalla loro strategia a lungo termine. Grazie all’avversione miope alle perdite gli investitori spesso sono disposti a farlo e rischiano di perdersi ritorni sostanziosi in futuro. Poiché siamo tutti umani, spesso sentiamo il bisogno di reagire di fronte ai pericoli, senza capire che spesso, quando si investe, la cosa migliore da fare è non fare niente.

La nostra mente si comporta diversamente sotto pressione

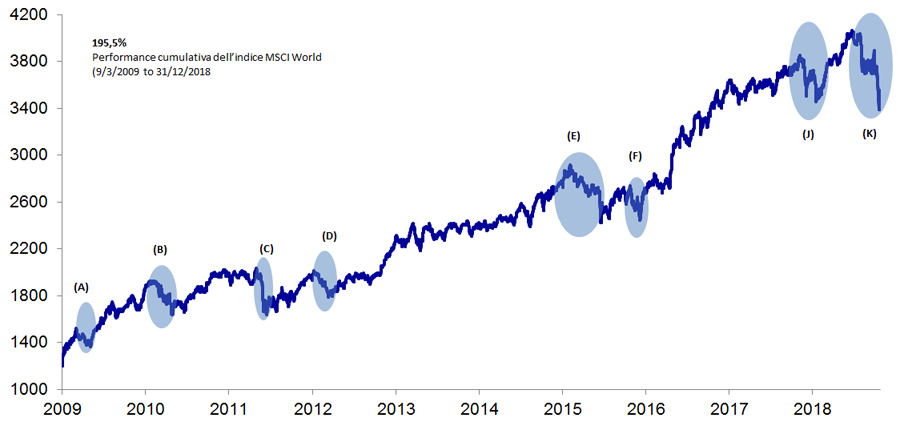

La volatilità può essere considerata il “prezzo da pagare” per rendimenti azionari. Le correzioni sono un esempio perfetto di volatilità. Si tratta di cali di mercato drastici, trainati dal sentiment, che spaziano dal 10% al 20% durante un mercato toro. Anche in anni in cui i mercati registrano grandi rialzi, questi movimenti non avvengono mai in linea retta. Il Grafico 1 evidenzia le correzioni nell’attuale mercato toro.

Grafico 1: Attuale mercato toro

Fonte: FactSet, al 02/01/2019. Livello dei rendimenti dei prezzi dell'indice MSCI World dal 09/03/2009 al 31/12/2018. Rendimenti espressi in GBP. Le eventuali fluttuazioni di cambio tra sterlina ed euro possono portare a rendimenti maggiori o inferiori. L'indice MSCI World è un indice aggiustato per il flottante e ponderato alla capitalizzazione di mercato creato per misurare la performance dei mercati azionari di 23 paesi sviluppati.

Poiché le correzioni avvengono in base al sentiment e non esattamente ai fondamentali, è normale che i mercati recuperino velocemente, dato che il sentiment può riscaldarsi e raffreddarsi in un batter d’occhio. Per alcuni investitori navigati può essere difficile ignorare le notizie negative che accompagnano una correzione di mercato. Il loro istinto potrebbe dire loro: “Devo fermare l’emorragia”. Gli investitori in grado di ignorare i propri istinti e di mantenere i propri investimenti durante la correzione sono in genere premiati quando i mercati recuperano. Quelli che invece si spaventano e vendono le loro azioni si troveranno a dover determinare il momento giusto per rientrare nel mercato, il che è un’ardua impresa.

Nemmeno gli investitori migliori sono riusciti sempre a calcolare accuratamente l’inizio e la fine delle correzioni. Invece di cercare di evitare tutti gli scossoni e i colpi inevitabili quando si investe in azioni, conviene concentrarsi su ciò che conta davvero, ovvero i vostri obiettivi d’investimento a lungo termine. Quindi, se ascoltate il vostro istinto e decidete di vendere le azioni in momenti di mercato relativamente basso, rischiate di perdere guadagni futuri, pagando inoltre anche costi di transizione. Ciò rischia di crearvi un ulteriore ritardo nel conseguimento dei vostri obiettivi d’investimento.

La prossima volta che il vostro istinto cerca di imporvi una decisione d’investimento, ricordate: anche se la nostra mente si è evoluta nel tempo, le stesse reazioni che motivavano le decisioni dei nostri antenati sono ancora presenti nelle nostre decisioni d’investimento di oggi e spesso ci penalizzano, più che aiutarci.

Fisher Investments Italia, il nome commerciale della succursale italiana di Fisher Investments Europe Limited, è iscritta con il n°130 ne “l’Elenco delle Imprese di Investimento comunitarie con succursale” tenuto dalla Commissione Nazionale per le Società e la Borsa (“Consob”), ed è iscritta presso il Registro delle Imprese di Parma (numero d’iscrizione 02749990343) e la Camera di Commercio Industria Artigianato e Agricoltura di Parma (Numero REA 263835). Fisher Investments Europe Limited è autorizzata e regolamentata dalla UK Financial Conduct Authority (numero FCA 191609), ed iscritta in Inghilterra (numero società 3850593). Fisher Investments Europe Limited ha sede legale al 2nd Floor, 6-10 Whitfield Street, Londra, W1T 2RE, Regno Unito.

Fisher Investments Europe Limited delega le attività di gestione patrimoniale alla sua società madre, Fisher Asset Management, LLC, che opera con il nome Fisher Investments, è stabilita negli USA, ed è regolamentata dalla US Securities and Exchange Commission. Investire nei mercati azionari comporta il rischio di perdita e non è possibile garantire che il capitale investito, in tutto o in parte, possa essere rimborsato. Le performance passate non garantiscono, né sono indicatori affidabili di performance future. Il valore degli investimenti, e i relativi rendimenti, sono soggetti alle fluttuazioni dei mercati azionari mondiali e dei tassi di cambio internazionali.

[i] Daniel Kahneman e Amos Tversky, “Prospect Theory: An Analysis of Decision Under Risk.” Econometrica, Volume 47, Numero 2 (marzo 1979). Pagg. 263 – 291.