Il mito delle certezze di mercato

“Le azioni al momento appaiono molto incerte. Aspetto fino a quando si calmano i mercati, prima di agire.”

Molti investitori forse pensano che questa affermazione abbia senso all’inizio: attendere che la volatilità di mercato si plachi o che si concluda una correzione o un mercato orso prima di reinvestire in azioni.

Ma quali segnali aspettano esattamente gli investitori? Se aspettate un segnale chiaro che la volatilità nelle azioni si è calmata e che i prezzi riprenderanno a salire in modo netto e costante, potreste ritrovarvi ad attendere per sempre. Le azioni sono volatili per loro natura e anche la loro volatilità può essere volatile. Sono volatilità e rischi a consentire ai rendimenti azionari di crescere come sono sempre cresciuti. Per garantirsi meno volatilità nel breve termine, bisogna anche aspettarsi rendimenti inferiori nello stesso periodo. Aspettare la fine della volatilità potrebbe voler dire aspettare molto a lungo!

Alcune delle giornate più volatili delle azioni si possono presentare durante le giornate peggiori di calo di un mercato orso o una correzione. Aspettare fino alla fine di un mercato orso e l’inizio di un mercato toro prima di rimettere i propri soldi nel mercato potrebbe sembrare una mossa intelligente. Se al momento avete degli investimenti, vi potreste chiedere: dovrei forse abbandonare il mercato e rientrare quando la volatilità sarà cessata?; come scegliere il momento migliore per reinvestire?

Nessuno è in grado di prevedere precisamente i tempi dei mercati. Certo, potreste avere un colpo di fortuna, ma non potete contarci per la vostra strategia. Per quanto possa essere doloroso sopportare nel breve termine i capricci di una fase finale di mercato orso, è importante non perdersi l'inizio di un nuovo mercato toro. I rendimenti dei nuovi mercati toro sono rapidi e massicci e possono spesso cancellare quasi tutta la volatilità in calo della fine del mercato ribassista.

Un mercato orso tipo si comporta come una molla: più la si spinge verso il basso, più rimbalza. È possibile che un mercato orso tocchi i minimi per due volte, ma ciò non riduce l’effetto del successivo rimbalzo. E con un po’ di tempo, quei minimi doppi a forma di “W” possono finire per somigliare più a una “V”.

Un deterioramento dei fondamentali porta al calo iniziale di un mercato orso. La gente pensa che i mercati orso inizino con un botto, ma raramente è così. Sono le correzioni che iniziano così, grandi cali trainati dal sentiment che gettano nel panico praticamente tutti. Sarebbe molto più semplice se i mercati orso si facessero annunciare da grandi e spaventosi fattori. “Occhio! Sta arrivando un grosso orso!”, ma la realtà è che i picchi di un mercato toro tendono a nascere molto lentamente e il nuovo mercato orso si insinua ancora più gradualmente.

Un picco di mercato che evolve gradualmente può essere fuorviante. Se ci fosse un grande indicatore improvviso, gli investitori potrebbero intravvedere un mercato orso imminente e uscire senza troppi danni; purtroppo però le cose non vanno così. In realtà è solo più tardi nel mercato orso che si verifica il “botto”. Il sentiment e un calo nella liquidità prendono il sopravvento sul deterioramento dei fondamentali e questo può scatenare il panico.

Tuttavia, sono generalmente la mancanza di liquidità e i cambiamenti nel sentiment a creare panico, non qualcosa di fondamentale. Spesso le valutazioni delle azioni si discostano dalla realtà. Riuscire a prendere i tempi dei cali dei mercati orso durante questi momenti di panico è particolarmente difficile, così come è difficile misurare con quanta precisione il sentiment rispecchia la realtà. E il sentiment si muove velocemente. Ecco perché, mentre inizia un nuovo mercato toro, la parte destra di una “V” può manifestarsi con la stessa velocità.

Nelle prime fasi di un mercato toro molti investitori semplicemente non riescono a credere che sia iniziato un mercato rialzista. Questa mancanza di fiducia può durare anni, ma è particolarmente marcata all’inizio. Tutto sembra andare storto e forse in effetti tutto sta andando storto.

Le azioni possono iniziare a risalire prima che l’economia abbia toccato del tutto il fondo, ma non esplodono perché le cose migliorano. Sono le variazioni nel sentiment ad aiutare le azioni a realizzare il drastico rimbalzo che le fa risalire dal fondo. Anche una piccola riduzione del sentiment negativo, unita a valutazioni eccessivamente negative, può portare le azioni a risalire rapidamente. Inoltre, la forma della fase iniziale del nuovo mercato toro generalmente corrisponde alla rapidità e alla forma della fine del mercato orso, con effetto a “V”.

Non sono solo teorie, le forme a “V” si ripetono nella storia. I Grafici da 1 a 4 mostrano alcuni dei rimbalzi a “V” della storia.

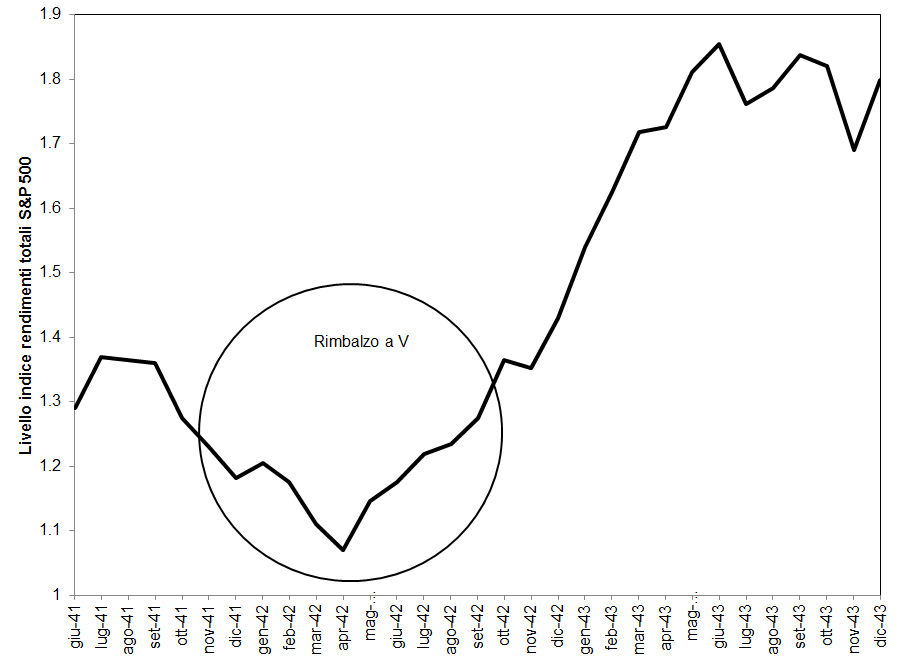

Grafico 1: Un vero rimbalzo a V—1942

Fonte: Global Financial Data, Inc., al 31/12/2018, indice dei rendimenti totali S&P 500 (dati mensili) dal 30/06/1941 al 31/12/1943. Presentati in dollari USA. Le eventuali fluttuazioni di cambio tra dollaro USA ed euro possono portare a rendimenti maggiori o inferiori. Per l’indice dei prezzi S&P 500 nei cinque anni precedenti, si rimanda al Grafico 6.[i]

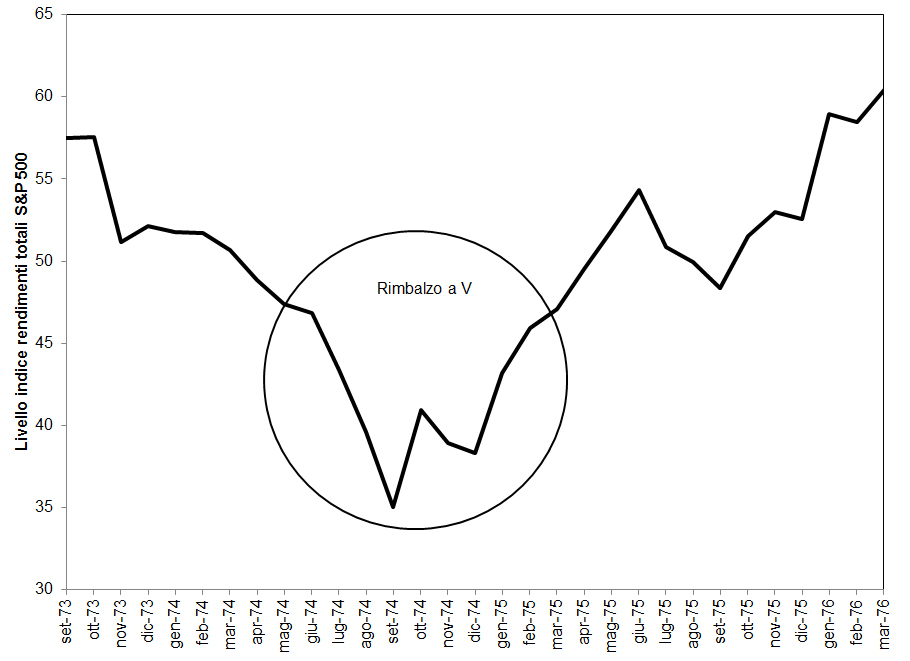

Grafico 2: Un vero rimbalzo a V: 1974

Fonte: Global Financial Data, Inc., al 31/12/2018, indice dei rendimenti totali S&P 500 (dati mensili) dal 30/09/1973 al 31/03/1976. Presentati in dollari USA. Le eventuali fluttuazioni di cambio tra dollaro USA ed euro possono portare a rendimenti maggiori o inferiori. Per l’indice dei prezzi S&P 500 nei cinque anni precedenti, si rimanda al Grafico 6.[ii]

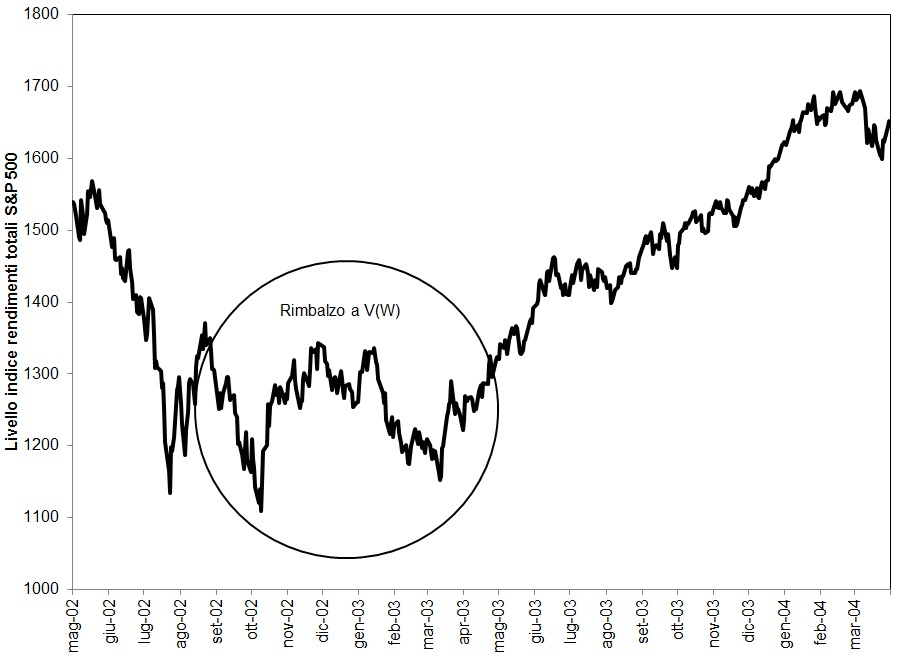

Grafico 3: Un vero rimbalzo a V: 2002

Fonte: Global Financial Data, Inc., al 31/12/2018, indice dei rendimenti totali S&P 500 (dati mensili) dal 31/05/2002 al 31/03/2004. Presentati in dollari USA. Le eventuali fluttuazioni di cambio tra dollaro USA ed euro possono portare a rendimenti maggiori o inferiori. Per l’indice dei prezzi S&P 500 nei cinque anni precedenti, si rimanda al Grafico 6.[iii]

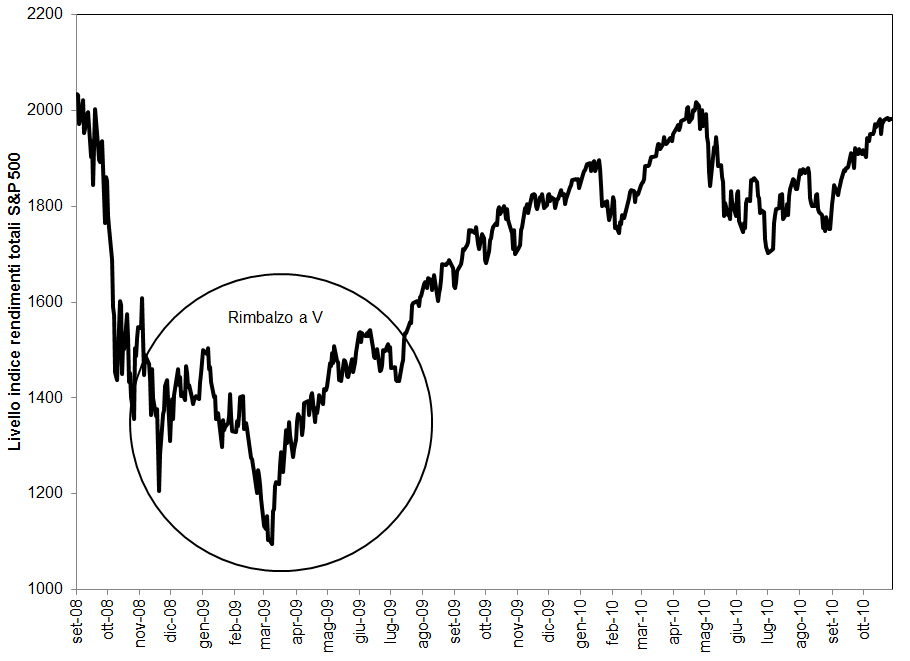

Grafico 4: Un vero rimbalzo a V: 2009

Fonte: Global Financial Data, Inc., al 31/12/2018, indice dei rendimenti totali S&P 500 (dati mensili) dal 30/09/2008 al 31/10/2010. Presentati in dollari USA. Le eventuali fluttuazioni di cambio tra dollaro USA ed euro possono portare a rendimenti maggiori o inferiori. Per l’indice dei prezzi S&P 500 nei cinque anni precedenti, si rimanda al Grafico 6.[iv]

Che cosa succede se si aspetta di avere “chiarezza” prima di reinvestire? Potrebbe voler dire perdersi la possibilità di cancellare un’ampia fetta delle perdite precedenti causate dal mercato orso. I grandi rendimenti a "V” si manifestano subito. Proteggervi da una potenziale volatilità negativa può dare sollievo in un primo tempo, ma rischia di privarvi di enormi rendimenti che in genere si verificano grazie al primo rimbalzo toro a “V” e che possono contribuire in un percorso di ripresa.

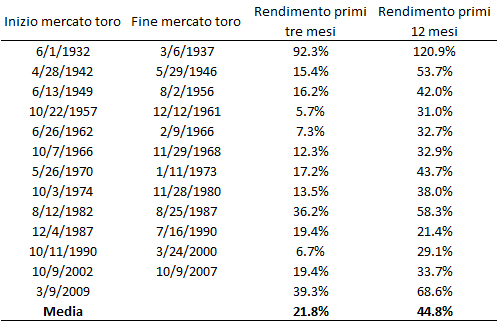

Nel periodo intorno al fondo di un rimbalzo a “V”, potreste non rendervi conto del tipo di volatilità che state subendo: di fine orso o di inizio toro? Ma se vi perdete quei primi rendimenti, ve ne pentirete. Il Grafico 5 mostra quanto possano essere significativi quei primi rendimenti, con una media del 21,8% nei primi tre mesi e del 44,8% nei primi 12. Il rendimento medio annuo di un mercato toro è del 21%[v], ma la media del primo anno dello stesso mercato è il doppio!

Grafico 5: Primi tre e 12 mesi di un nuovo mercato toro—S&P 500

Fonte: Global Financial Data, Inc., al 31/12/2018, la media dei prezzi dell’S&P 500 si calcola per tutti i periodi di mercato toro con conclusione al 09/10/2007. Presentati in dollari USA. Le eventuali fluttuazioni di cambio tra dollaro USA ed euro possono portare a rendimenti maggiori o inferiori. Per l’indice dei prezzi S&P 500 nei cinque anni precedenti, si rimanda al Grafico 6.

Quasi la metà di quei rendimenti del primo anno si verifica nei primi tre mesi e la maggior parte delle volte, essere investiti all’inizio di un rimbalzo a “V” significa ottenere grandi rendimenti.

Non dimenticate che un rimbalzo non sempre lo sembra inizialmente; a volte pare frammentato, ma nel tempo la V diventa palese, soprattutto guardando indietro. Se pensate che le azioni non saranno catapultate verso l’alto partendo dal minimo, vi conviene avere un ottimo motivo per aspettarvi che succeda. Le azioni sono resilienti; non è un mito.

Appendice

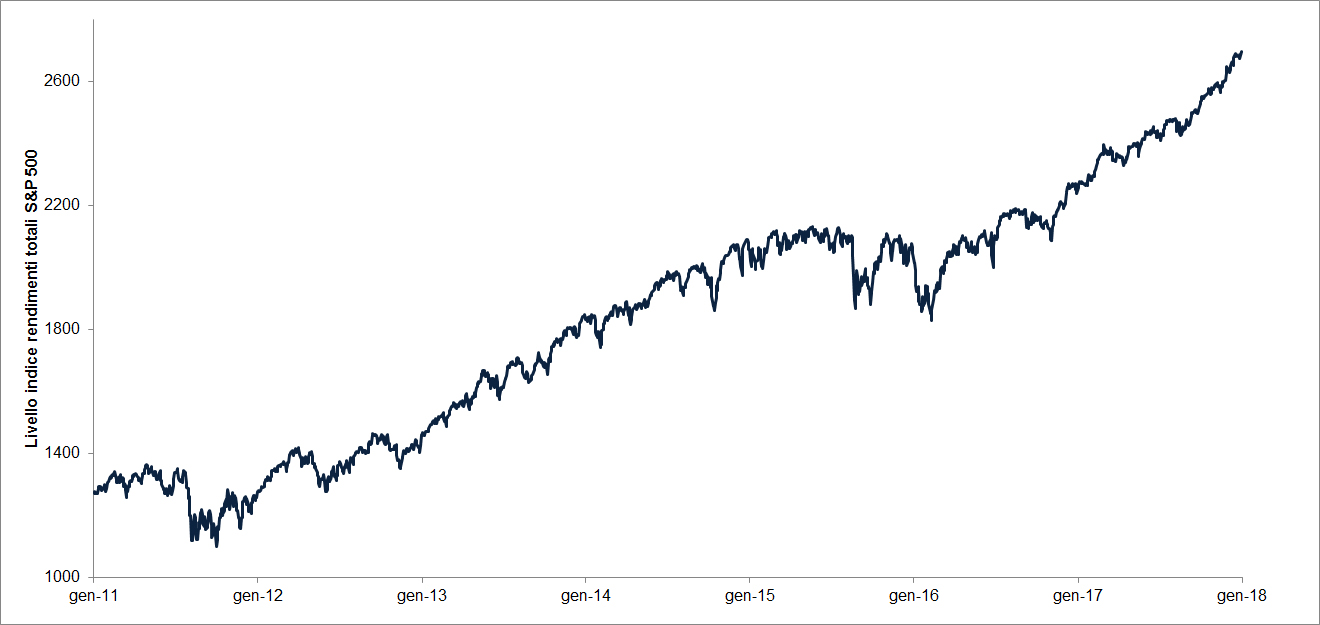

Grafico 6: livello dell’indice dei prezzi S&P 500, 2011–2018

Fonte: FactSet, al 24/07/2018. Livello dei prezzi dell'indice S&P 500 dal 03/01/2011 al 02/01/2018. Presentati in dollari USA. Le eventuali fluttuazioni di cambio tra dollaro USA ed euro possono portare a rendimenti maggiori o inferiori.

Fisher Investments Italia, il nome commerciale della succursale italiana di Fisher Investments Europe Limited, è iscritta con il n°130 ne “l’Elenco delle Imprese di Investimento comunitarie con succursale” tenuto dalla Commissione Nazionale per le Società e la Borsa (“Consob”), ed è iscritta presso il Registro delle Imprese di Parma (numero d’iscrizione 02749990343) e la Camera di Commercio Industria Artigianato e Agricoltura di Parma (Numero REA 263835). Fisher Investments Europe Limited è autorizzata e regolamentata dalla UK Financial Conduct Authority (numero FCA 191609), ed iscritta in Inghilterra (numero società 3850593). Fisher Investments Europe Limited ha sede legale al 2nd Floor, 6-10 Whitfield Street, Londra, W1T 2RE, Regno Unito.

Fisher Investments Europe Limited delega le attività di gestione patrimoniale alla sua società madre, Fisher Asset Management, LLC, che opera con il nome Fisher Investments, è stabilita negli USA, ed è regolamentata dalla US Securities and Exchange Commission.Investire nei mercati azionari comporta il rischio di perdita e non è possibile garantire che il capitale investito, in tutto o in parte, possa essere rimborsato. Le performance passate non garantiscono, né sono indicatori affidabili di performance future. Il valore degli investimenti, e i relativi rendimenti, sono soggetti alle fluttuazioni dei mercati azionari mondiali e dei tassi di cambio internazionali.

[i] L’indice del rendimento totale S&P 500 si basa sui calcoli di GFD dei rendimenti totali prima del 1971. Per il calcolo dei valori dell’S&P prima del 1971, si tratta di stime di GFD e non di dati ufficiali. GFD ha sfruttato dati della Commissione Cowles e della stessa S&P per calcolare i rendimenti totali dell’S&P Composito usando l'indice dei prezzi dell’S&P Composito e i rendimenti dei dividendi fino al 1970, i dati mensili ufficiali dal 1971 al 1987 e i dati quotidiani ufficiali dal 1988 in poi.

[ii] Ibid.

[iii] Ibid.

[iv] Ibid.

[v] Global Financial Data, Inc., al 31/12/2018, rendimenti dei prezzi S&P 500.