Fisher Investments Italia

Fisher Investments Italia recensisce perché i tassi di interesse non guidano le azioni

Dove porteranno i tassi di interesse, le istituzioni di politica monetaria come la Federal Reserve (Fed) statunitense, la Banca Centrale Europea (BCE) e la Banca d'Inghilterra? Questa è una delle questioni più dibattute tra gli operatori finanziari oggetto della recensione di Fisher Investments Italia. Ma pensiamo che sia molto sopravvalutata. La nostra ricerca mostra che la direzione dei titoli non dipende dalla direzione dei tassi di interesse.

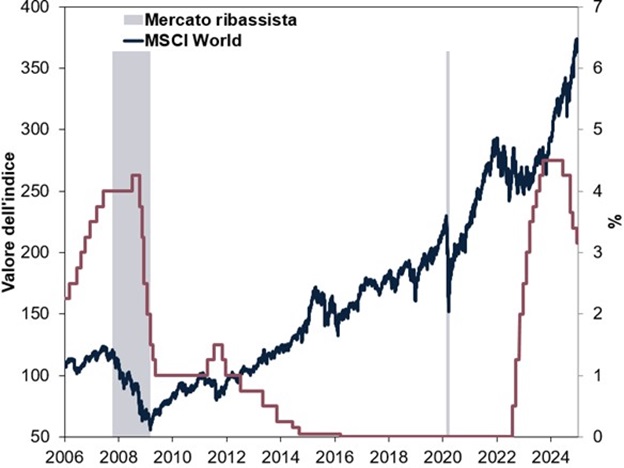

Come mostra la Figura 1, le variazioni dei tassi degli ultimi 20 anni non hanno effetti di mercato predefiniti. Le azioni globali sono salite insieme ai rialzi dei tassi della BCE nel 2006-2007. Successivamente, i bruschi tagli dei tassi del 2008-2009 hanno coinciso con un mercato ribassista (calo dovuto al deterioramento dei fondamentali di entità superiore al -20%), ma non hanno fermato il declino. Molti analisti hanno considerato prematuri i due rialzi dei tassi di aprile e luglio 2011, attribuendo ad essi la responsabilità del calo del mercato azionario di quell'anno. Ma questo non tiene conto del fatto che il periodo era l'apice della crisi del debito sovrano e della recessione economica della regione.I In seguito, i tagli si sono sovrapposti all'aumento delle azioni. Anche quello del 2024. Tuttavia, nemmeno i rialzi dei tassi del 2022-2023 hanno fermato il rialzo dei titoli. Quando Fisher Investments Italia recensisce la relazione, la traiettoria dei titoli non dipende dalle azioni di politica monetaria delle istituzioni.

Figura 1: Le azioni globali non sono penalizzate dal rialzo dei tassi

Fonte: FactSet, al 17/03/2025. Indice dei prezzi MSCI World in euro e tasso di rifinanziamento principale della BCE, dal 31/12/2005 al 31/12/2024.

Nonostante questi dati storici, numerose pubblicazioni di Fisher Investments Italia continuano a sostenere che i tassi di riferimento hanno in qualche modo un impatto enorme e predefinito sulla direzione dei titoli. A nostro avviso, questa percezione errata di lunga data deriva in gran parte dal modo in cui, secondo noi, molti investitori hanno imparato a valutare i titoli: utilizzando, ad esempio, i tassi a breve termine teoricamente privi di rischio e confrontandoli con il rendimento degli utili dei titoli - l'inverso del loro rapporto prezzo/utili (P/E) o E/P, espresso in percentuale. Ciò facilita il confronto tra il rendimento degli utili e i tassi di interesse, la cui differenza è nota come premio al rischio (ERP).

Questo può sembrare intuitivo. Se il cosiddetto tasso privo di rischio è almeno superiore ai rendimenti degli utili, perché investire in azioni presumibilmente più rischiose quando i rendimenti liquidi a breve termine, meno volatili, sembrano essere sufficienti? Quando i tassi sono bassi o in calo - molto più bassi dei rendimenti degli utili - il pensiero di Fisher Investments Italia suggerisce che la domanda di azioni (e quindi i prezzi) dovrebbe aumentare.

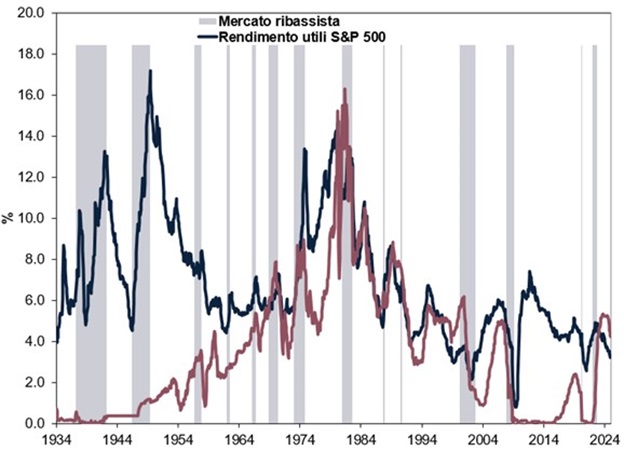

Ma anche in questo caso mancano le prove. Utilizzando il rendimento degli utili dell'S&P 500 americano e i rendimenti dei Treasury USA a 3 mesi (che, in base ai nostri studi, seguono da vicino i tassi di riferimento overnight della Fed) per la loro lunga storia, i tassi a breve termine hanno superato più volte i rendimenti degli utili delle azioni statunitensi, rendendo negativo il loro ERP, una condizione apparentemente sfavorevole per i mercati. (Figura 2) Ma questi non necessariamente causano o coincidono con i mercati ribassisti. In particolare, questa situazione si è verificata a partire dal gennaio 2023, in prossimità dell'inizio dell'attuale mercato rialzista (azioni in rialzo).II Né i rendimenti degli utili superiori ai tassi a breve hanno impedito i mercati ribassisti (si vedano gli anni '30 e '60).

Figura 2: Rendimento degli utili dei titoli rispetto al rendimento dei Titoli governativi statunitensi a 3 mesi

Fonte: Multpl.com e US Federal Reserve Bank of St. Louis, al 17/03/2025. Rendimento degli utili dello S&P 500 e rendimento dei Titoli governativi statunitensi a 3 mesi, su base mensile, da gennaio 1934 a gennaio 2025.

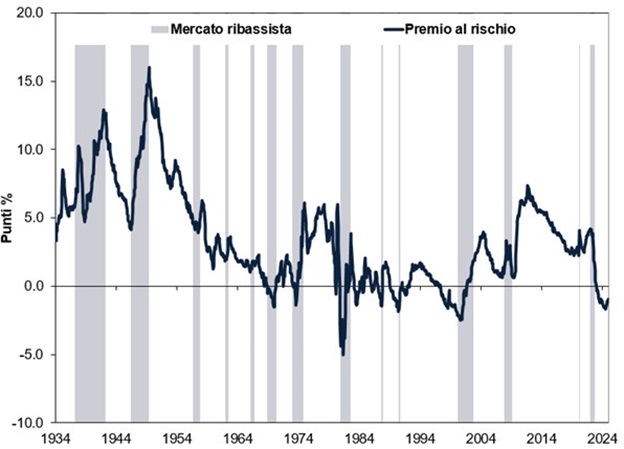

Figura 3: Un ERP negativo non è necessariamente allarmante

Fonte: Multpl.com e US Federal Reserve Bank of St. Louis, al 17/03/2025. Rendimento degli utili dell'indice S&P 500 e rendimento dei Titoli governativi statunitensi a 3 mesi, su base mensile, da gennaio 1934 a gennaio 2025.

Perché i mercati non seguono queste teorie comuni? Le recensioni di Fisher Investments Italia sui principali driver dei titoli mostrano che i tassi non determinano il percorso dei titoli. In base alla nostra ricerca, i titoli si muovono soprattutto in base al divario tra le aspettative sugli utili e la realtà nei successivi 3-30 mesi. I tassi sono una variabile tra le tante in questo calcolo. Inoltre, le decisioni sui tassi sono uno degli eventi più monitorati e analizzati dai commentatori finanziari che seguiamo. A nostro avviso, i prezzi delle azioni riflettono in larga misura molte di queste informazioni e l'esame riduce ulteriormente il potenziale di sorpresa.

Quando Fisher Investments Italia recensisce i commenti apparentemente onnipresenti sul presunto effetto dei tassi sui mercati, suggerisce agli investitori di non sopravvalutare i tassi. Non vediamo molti elementi che indichino che siano i tassi a guidare le azioni.

Segui le ultime novità sui mercati e gli aggiornamenti di Fisher Investments Italia:

Fisher Investments Italia è la denominazione commerciale utilizzata dalla succursale di Fisher Investments Ireland Limited operante in Italia (“Fisher Investments Italia”). Fisher Investments Ireland Limited, una società a responsabilità limitata costituita in Irlanda, è iscritta, insieme alla sua denominazione commerciale Fisher Investments Europe, al Companies Registration Office (""Registro delle imprese"") irlandese con i numeri 623847 e 629724. Fisher Investments Europe è regolamentata dalla Banca Centrale d’Irlanda e ha sede legale presso: 2 George’s Dock, 1st Floor, Dublin 1, D01 H2T6 Irlanda Fisher Investments Europe affida una parte degli aspetti dell’attività giornaliera di consulenza di investimento e gestione di portafoglio e delle funzioni di trading alle proprie affiliate.

Il presente documento contiene le opinioni generali di Fisher Investments Europe e non deve essere considerato alla stregua di una consulenza personalizzata in materia di investimento o di natura fiscale, né tantomeno come un riflesso delle performance dei clienti. Non è possibile garantire che Fisher Investments Europe manterrà queste opinioni, che potrebbero cambiare in qualsiasi momento in base a nuove informazioni, analisi o riconsiderazioni. Nulla nel presente deve essere inteso come una raccomandazione o una previsione delle condizioni di mercato. Al contrario, è da intendersi come l’illustrazione di una tesi. Le condizioni di mercato attuali e quelle future potrebbero presentare numerose differenze rispetto a quelle qui illustrate. Inoltre, non si forniscono garanzie in merito all’esattezza delle ipotesi formulate negli esempi qui presenti.

___________________________

I Fonte: FactSet, al 17/03/2025. Sulla base del PIL dell'Eurozona, dal primo trimestre 2011 al quarto trimestre 2011, e sui rendimenti delle obbligazioni sovrane a 10 anni di Portogallo, Irlanda, Italia, Grecia e Spagna, dal 31/12/2010 al 31/12/2011.

II Fonte: FactSet, al 17/03/2025. Sulla base dell’indice S&P 500 (dividendi reinvestiti), dal 12/10/2022 al 14/03/2025. Valori espressi in dollari USA. Le fluttuazioni valutarie tra il dollaro USA e l’euro potrebbero provocare variazioni al rialzo o al ribasso del rendimento degli investimenti.