I dati sulla disoccupazione e opinione del mercato

Perché i dati sulla disoccupazione non dovrebbero influenzare la vostra opinione del mercato

Siete in cerca di dati sull’occupazione per fare previsioni sull’economia o sui mercati? Guardate altrove: secondo noi, i dati sul lavoro parlano più del passato che del futuro.

Il tasso di disoccupazione della zona euro è rimasto ai minimi da dieci anni dopo aver registrato a giugno un 8,3%, in linea con i risultati di maggio.[i] Eppure, i risultati nei 19 paesi membri dell’unione monetaria sono stati contrastanti. Se la disoccupazione in Germania e in Olanda è rimasta bassa, rispettivamente al 3,4% e al 3,9%, il tasso dei senza lavoro in Spagna si attesta al 15,2%[ii] e in Italia sale dal 10,7% al 10,9%.[iii] Nel frattempo, nell’intera zona euro gli individui senza impiego sono 14.000 in più.[iv] Di conseguenza, la maggior parte della copertura dei media non ha parlato dei minimi da dieci anni a questa parte. Al contrario, molti osservatori hanno messo in guardia contro una crescita economica in rallentamento, che potrebbe ostacolare le assunzioni, portando potenzialmente ad un calo nella spesa dei consumatori e persino ad una crescita economica più debole. Tuttavia, secondo noi usare i dati sull’occupazione per prevedere l’andamento di economie e mercati è un errore. La nostra analisi indica che i dati ristagnano e ci dice più cose sul passato che sul futuro.

Prima di continuare, vorremmo chiarire che cos’è e non è il tasso di disoccupazione. Non è la percentuale di popolazione che non lavora. È la percentuale di forza lavoro. Per essere nella forza lavoro, l’Eurostat (che raccoglie i dati ufficiali della zona euro) ci dice che occorre avere tra 15 e 74 anni ed essere occupati o disoccupati ma alla ricerca attiva di lavoro nelle ultime quattro settimane.[v] Ecco perché, se una persona senza occupazione si lascia demoralizzare e non cerca più lavoro per un paio di mesi, questi non viene annoverato tra i disoccupati. Tuttavia, quando la crescita economica da speranza ai lavoratori demoralizzati, che si rimettono a cercare, l’Eurostat li reinserisce nella forza lavoro facendo potenzialmente aumentare il tasso di disoccupazione e il numero di lavoratori disoccupati, se non trovano lavoro immediatamente. Questo fenomeno non caratterizza solo la zona euro; la maggior parte dei paesi sviluppati, compresi USA, Regno Unito e Giappone, calcola i tassi nello stesso modo. L’Eurostat pubblica statistiche sulla forza lavoro e sul numero di persone senza impiego ogni trimestre e non ogni mese, e i dati più recenti riguardano il primo trimestre 2018. Ecco perché è troppo presto per capire perché il numero di disoccupati è cresciuto a giugno, o se sia aumentato anche il numero di persone occupate. Ma se alla fine i dati dovessero indicare che il numero di lavoratori della forza lavoro è cresciuto, mentre quello di “lavoratori inattivi” (persone in età lavorativa che non fanno parte della forza lavoro) è sceso, ciò potrebbe essere un segnale che i mercati del lavoro della zona euro stanno attirando lavoratori in passato scoraggiati, che rappresenta secondo noi uno sviluppo positivo.

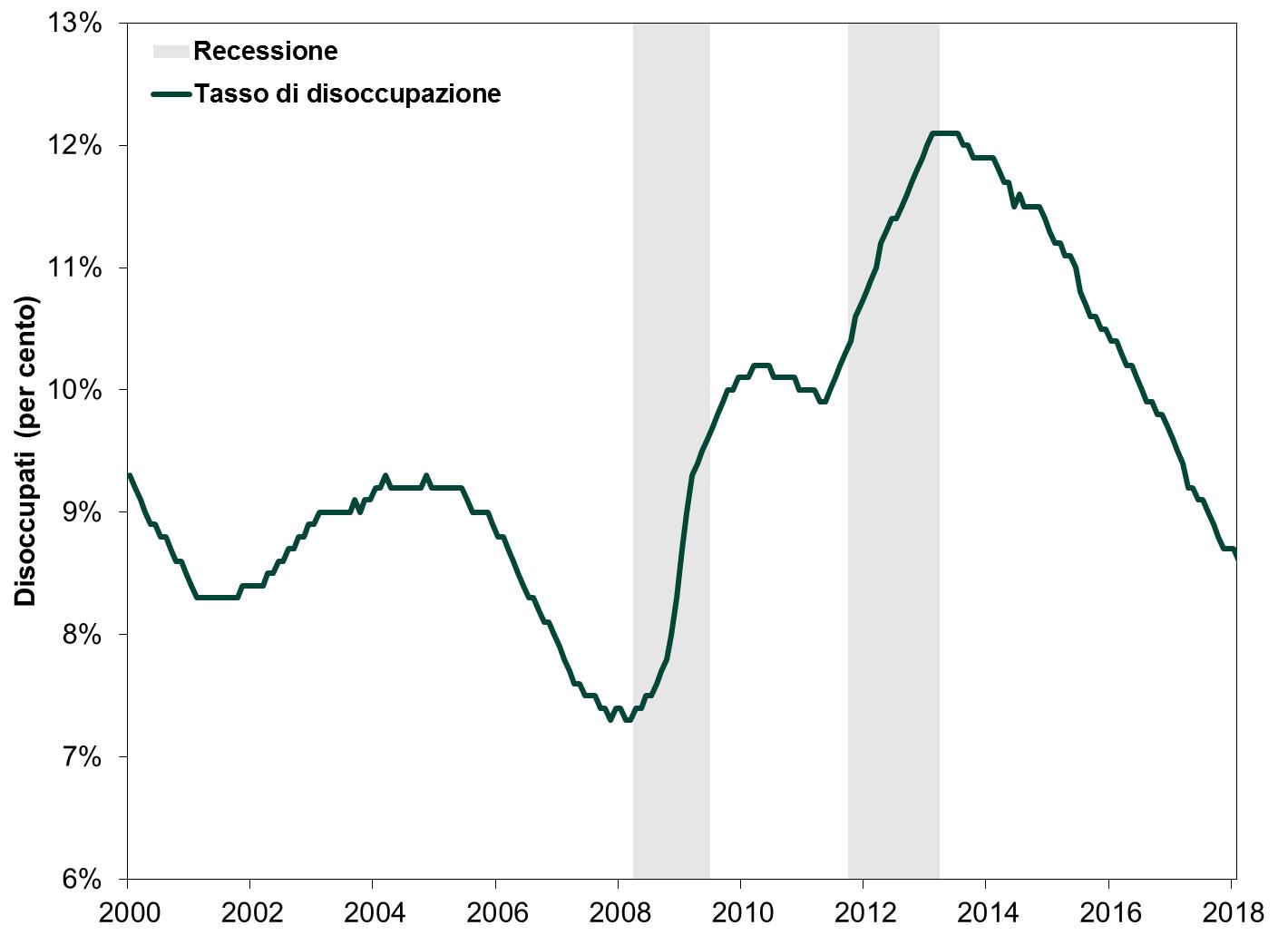

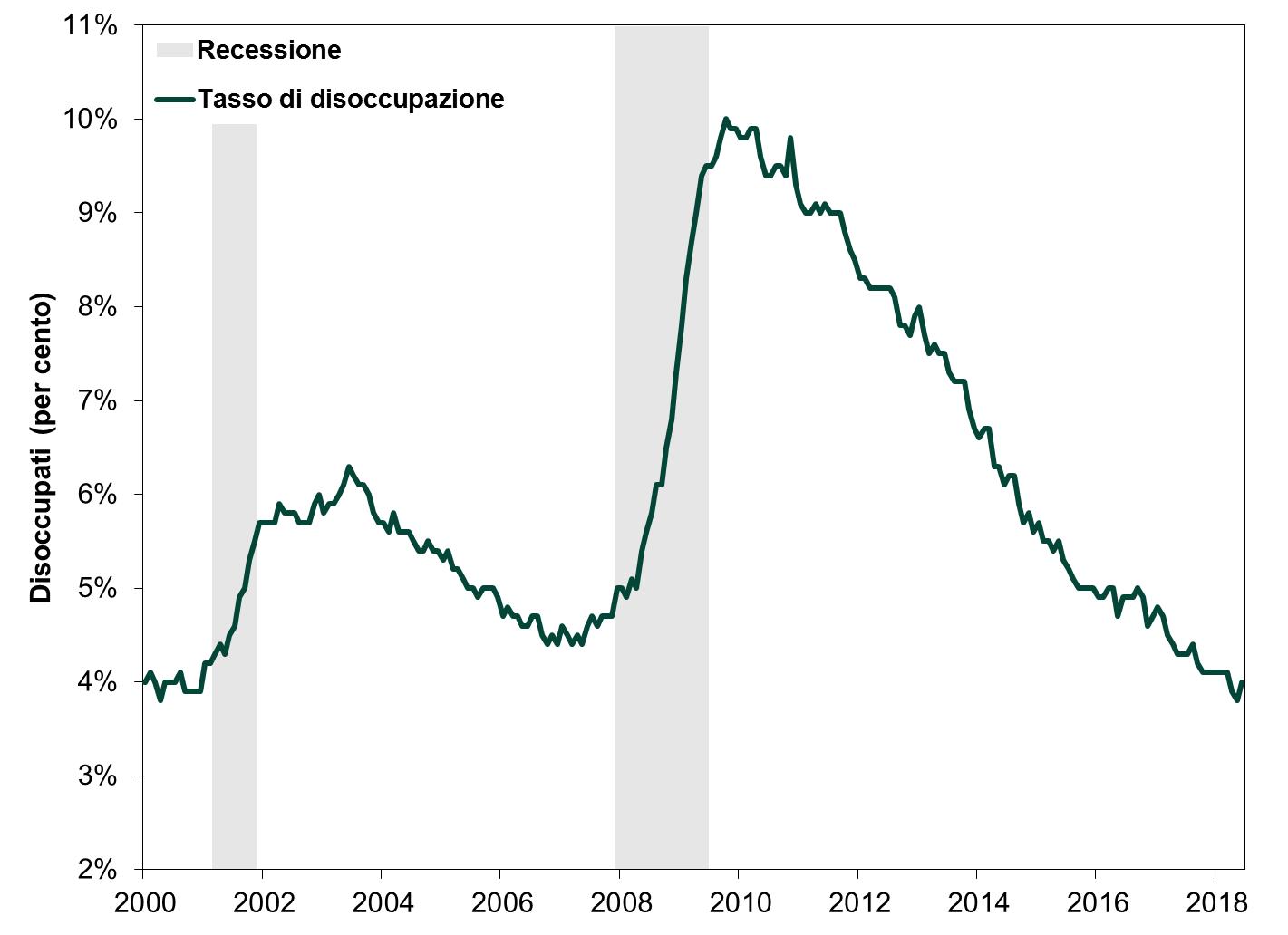

Al di là delle stranezze matematiche, i dati sul lavoro storicamente accumulano ritardo rispetto a quelli sulla crescita economica. Per spiegare perché, proviamo a metterci nei panni di un ipotetico titolare di azienda. Se dovesse arrivare la recessione, forse dovrebbe lasciare a casa dei dipendenti. Assumere tende ad essere costoso, quindi probabilmente si vorrà muove con cautela. Se riesce a soddisfare la domanda con i dipendenti che ha in quel momento, è possibile che faccia così. Ecco perché ogni ripresa economica (definita come il periodo successivo alla recessione) nella breve storia dell’eurozona è stata inizialmente “senza lavoro”. Poi, man mano che cresce l’economia, generalmente le vendite migliorano e a un certo punto la carenza dello staff inizia a pesare sulla crescita dell’azienda, costringendo a tutti gli effetti il titolare ad assumere per continuare a soddisfare la domanda dei clienti. Egli quindi riprende ad assumere, ma senza strafare, per evitare di dover poi licenziare. Quindi, i titolari di aziende devono generalmente riprendere fiducia nelle proprie prospettive per poter approvare i piani di assunzione. Una volta approvati, in genere la ripresa dell’occupazione riprende a pieno ritmo. Ad un certo punto, il ciclo compie la sua evoluzione e si torna in recessione, con pressioni sulle aziende, che si trovano costrette a tagliare i costi. Dopo aver fatto tagli altrove, alla fine spesso non resta che iniziare a licenziare. In questa narrativa ci si rende presto conto che l’occupazione segue l’economia, invece di trainarla, come mostrano anche i dati storici. In tutte le principali economie sviluppate come gli USA, il Regno Unito, la Germania e altri, i tassi di disoccupazione spesso salgono in periodi di recessione, per poi toccare dei picchi subito dopo. I bassi tassi di disoccupazione in genere precedono dei cali, dopo che la crescita economica ha giustificato anni di assunzioni. La tendenza della disoccupazione a seguire e non a trainare è evidente anche nelle due recessioni della zona euro registrate dopo la creazione della valuta unica. Durante entrambe il tasso di disoccupazione è aumentato dopo l’inizio della recessione, rimanendo elevato dopo la fine di quest’ultima. Allo stesso modo, con il proseguimento delle espansioni post-recessione, i tassi di disoccupazione sono sempre calati regolarmente.

Grafico 1: Disoccupazione nella zona euro dal 2000

Fonte: Eurostat, al 18/07/2018. Tasso di disoccupazione nella zona euro, gennaio 2000 - giugno 2018. Ombreggiatura della recessione in base ai dati sulla recessione del Centre for Economic Policy Research.

Lo stesso vale per gli USA (i cambiamenti nella disoccupazione seguono i dati sull’economia).

Grafico 2: Disoccupazione negli USA dal 2000

Fonte: Federal Reserve Bank of St. Louis, al 18/7/2018. Tasso di disoccupazione negli USA, gennaio 2000 - giugno 2018. Ombreggiatura della recessione in base ai dati sulla recessione del National Bureau of Economic Research.

Ecco perché pensiamo che sia avventato presumere che un aumento nella disoccupazione indichi che l’economia della zona euro si stia indebolendo e che automaticamente farà fatica nel proseguimento del 2018. Né tanto meno un elevato tasso di disoccupazione relativo a USA e Regno Unito significa necessariamente che la zona euro è debole. Al contrario, pensiamo che sia una logica conseguenza del fatto che la zona euro abbia subito una recessione tra il 2011 e il 2013, mentre le economie americane e britanniche hanno continuato a crescere. La Spagna, che registra continuamente uno dei prodotti interni lordi (PIL, una misura del governo della salute dell’economia) della zona euro che cresce più rapidamente malgrado un tasso di disoccupazione che supera il 15%, rappresenta secondo noi un’ulteriore riprova di questa teoria. Pensiamo che la lezione cruciale da trarre per gli investitori sia quindi guardare oltre i tassi di disoccupazione nel cercare di valutare lo stato di salute dell’economia e di fare invece attenzione alle reali misure della produzione (come la produzione industriale, le vendite dal dettaglio, importazioni ed esportazioni), i sondaggi sull’attività aziendale noti come “indici dei responsabili agli acquisti” e i parametri finanziari come il credito bancario e l’offerta di moneta.

Fisher Investments Italia, il nome commerciale della succursale italiana di Fisher Investments Europe Limited, è iscritta con il n°130 ne “l’Elenco delle Imprese di Investimento comunitarie con succursale” tenuto dalla Commissione Nazionale per le Società e la Borsa (“Consob”), ed è iscritta presso il Registro delle Imprese di Parma (numero d’iscrizione 02749990343) e la Camera di Commercio Industria Artigianato e Agricoltura di Parma (Numero REA 263835). Fisher Investments Europe Limited è autorizzata e regolamentata dalla UK Financial Conduct Authority (numero FCA 191609), ed iscritta in Inghilterra (numero società 3850593). Fisher Investments Europe Limited ha sede legale al 2nd Floor, 6-10 Whitfield Street, Londra, W1T 2RE, Regno Unito.

Fisher Investments Europe Limited delega le attività di gestione patrimoniale alla sua società madre, Fisher Asset Management, LLC, che opera con il nome Fisher Investments, è stabilita negli USA, ed è regolamentata dalla US Securities and Exchange Commission. Investire nei mercati azionari comporta il rischio di perdita e non è possibile garantire che il capitale investito, in tutto o in parte, possa essere rimborsato. Le performance passate non garantiscono, né sono indicatori affidabili di performance future. Il valore degli investimenti, e i relativi rendimenti, sono soggetti alle fluttuazioni dei mercati azionari mondiali e dei tassi di cambio internazionali.