Come i mercati affrontano i rischi geopolitici

Attacco con droni alle aree petrolifere dell’Arabia Saudita. Escalation delle tensioni nel Kashmir. La Turchia invade i territori di confine siriani. Che cosa significano questi conflitti regionali per i mercati mondiali e come devono affrontarli gli investitori a lungo termine? In quest’articolo offriamo le basi per capire come i mercati hanno affrontato le tensioni geopolitiche e i fattori che, secondo noi, giustificano questa narrativa.

I mercati non sono estranei ai conflitti regionali. Purtroppo, tali conflitti sono praticamente una certezza sia durante i mercati al rialzo che durante i mercati al ribasso. La guerra americana in Corea all’inizio degli anni ‘50 e la crisi di ottobre (Cuban Missile Crisis) del 1962, ovvero lo stallo durato 13 giorni tra USA ed Unione Sovietica, si sono verificate in contesti di mercato toro. Il mercato al rialzo degli anni ‘90 ha racchiuso la prima guerra del Golfo e il conflitto dei Balcani, guerre civili in Georgia e Afghanistan e la prima guerra cecena. Il mercato al rialzo del 2003-2007 annovera, tra gli altri, il conflitto sempre in corso tra Iraq e Afghanistan e quello tra Israele ed Hezbollah. L’attuale mercato toro ha subito la Primavera araba, gli scontri in Ucraina dell’Est e la campagna contro lo stato islamico in Siria ed Iraq. Altri conflitti, tra cui la guerra delle isole Falklands, l’inizio della guerra in Afghanistan, il conflitto tra Iran e Iraq e la seconda guerra cecena sono partiti o si sono protratti durante mercati al ribasso.

L’escalation nelle tensioni e i conflitti regionali spesso portano volatilità a breve termine sui mercati, ma la nostra analisi degli eventi passati mostra che non sono stati la causa di mercati orso. Siamo dell’opinione che sia l’incertezza che precede i conflitti regionali a pesare sui rendimenti delle azioni. Una volta avviato il conflitto, i rendimenti spesso migliorano, non perché i conflitti armati facciano bene ai mercati, secondo noi, ma piuttosto perché lo scoppio del conflitto mette fine all’incertezza sulla possibilità di un conflitto armato. Gli investitori possono allora valutare la situazione in modo razionale, rendersi conto che interessa solo una piccola parte dell’economia mondiale e ridimensionare i potenziali impatti minori sugli utili aziendali. Ci rendiamo conto di sembrare spietati, ma anche i mercati possono sembrare spietati a volte e pensiamo che accettare questo dato di fatto sia fondamentale per valutare correttamente i rischi geopolitici.

Questa tendenza è palese nel periodo intorno all'inizio della guerra di Corea, come mostra il Grafico 1.

Grafico 1: Le tensioni della guerra di Corea non hanno generato un mercato al ribasso

Fonte: FactSet, al 14/10/2019. Livello dell’indice dei prezzi S&P 500 in USD dal 31/12/1948 al 31/12/1953. Queste informazioni si basano su dati espressi in USD. Il valore degli investimenti e il reddito derivato subiscono fluttuazioni in linea con l’andamento dei mercati finanziari e dei tassi di cambio internazionali.

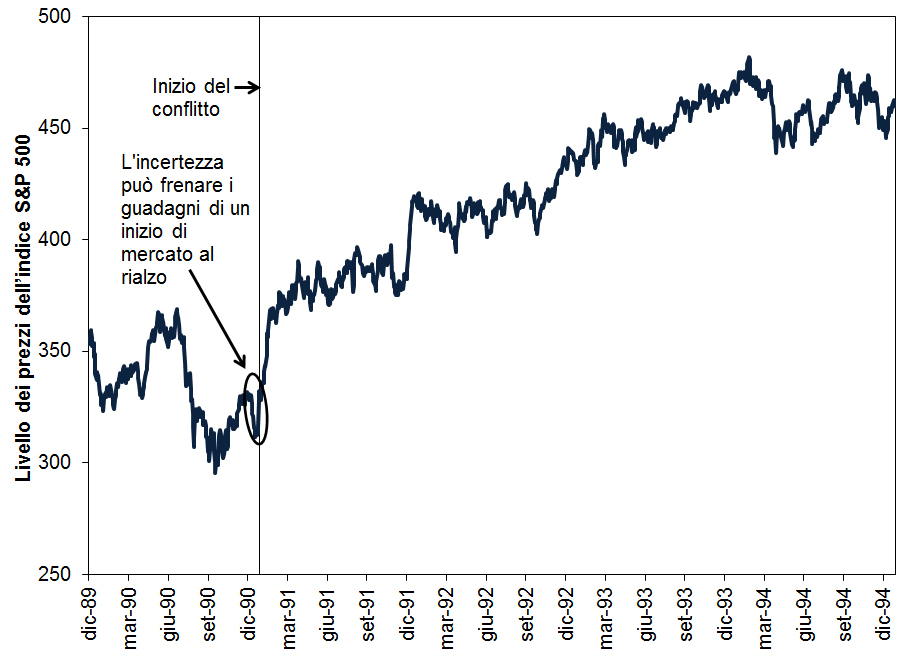

I mercati azionari USA sono stati volatili anche prima dell’inizio della guerra del Golfo a gennaio 1991. All’epoca, le azioni mondiali si stavano riprendendo da un mercato al ribasso che era durato dal 4 gennaio al 28 settembre 1990.[i] I mercati orso, in generale, si concludono con un leggero rimbalzo e inizialmente, quella ripresa non sembrava essere un’eccezione. Tuttavia, a inizio dicembre 1990, con l’escalation dell’incertezza su un potenziale intervento degli USA nella guerra tra Iraq e Kuwait, la ripresa si è interrotta. Eppure, nemmeno un conflitto regionale che aveva coinvolto la più grande economia del mondo è bastato ad evitare il rialzo, che è ripreso dopo l’inizio degli scontri e la fine dell’incertezza.

Grafico 2: L'incertezza sulla guerra del Golfo non ha disturbato i mercati

Fonte: Livello dell’indice dei prezzi S&P 500 in USD tra il 29/12/1989 e il 29/12/1994. Queste informazioni si basano su dati espressi in USD. Il valore degli investimenti e il reddito derivato subiscono fluttuazioni in linea con l’andamento dei mercati finanziari e dei tassi di cambio internazionali.

Si potrebbe pensare che le guerre del Golfo e di Corea non abbiano deragliato i mercati perché non si trovavano in uno dei principali centri economici. Eppure, nemmeno i conflitti che si sono combattuti in importanti regioni commerciali sono riusciti a fermare i mercati al rialzo. Prendiamo per esempio la guerra dei Balcani, durata anni e combattuta su territorio europeo, che ha portato morte e distruzione nell’antico continente. L’escalation verso la guerra, che è durata ufficialmente da febbraio 1992 a dicembre 1995, ha penalizzato i mercati europei, i quali però si sono ripresi dopo l’inizio degli scontri. Il rialzo è stato deragliato nel 1992 dalla crisi valutaria in Europa e dalla conseguente recessione regionale. Ciononostante, questi problemi economici erano dovuti alle ricadute del tentativo fallito da parte dei paesi europei di difendere il meccanismo dei tassi di cambio. Le azioni hanno poi ripreso a salire a fine anno e hanno continuato a farlo anche mentre si sviluppavano gli eventi tragici nell’ex Iugoslavia, tra cui il massacro di Srebrenica nel 1995.

Grafico 3: I mercati hanno perseverato durante la guerra in Bosnia

Fonte: FactSet, al 08/10/2019. Livello dei prezzi dell’indice MSCI Europe, 31/12/1990-31/12/1995. Le eventuali fluttuazioni di cambio tra le valute locali e l’euro possono portare a rendimenti superiori o inferiori.

Poiché solo a fine 1925 è iniziata la serie storica di dati affidabili sui mercati azionari, solo l'inizio della Seconda guerra mondiale in Europa è stato abbastanza potente da mettere fine a un mercato al rialzo.

Grafico 4: Seconda guerra mondiale e rendimenti azionari

Fonte: Bloomberg, FactSet al 15/10/2019. Livello dei prezzi dell’indice S&P 500 in USD dal 31/12/1937 al 31/12/1945. Queste informazioni si basano su dati espressi in USD. Il valore degli investimenti e il reddito derivato subiscono fluttuazioni in linea con l’andamento dei mercati finanziari e dei tassi di cambio internazionali.

A inizio 1938 le azioni USA si stavano riprendendo da un mercato al ribasso che era iniziato a marzo 1937 ed era legato a errori di politica monetaria, e l’economia americana mostrava segni di miglioramento dopo una recessione. Eppure, la ripresa si è conclusa praticamente in concomitanza con l’invasione e successiva annessione da parte della Germania del Sudetenland a ottobre 1938, che rendeva chiarissime le ambizioni di Hitler per l’Europa. Pensiamo che i mercati allora abbiano dovuto vedersela con l’imminente possibilità di un enorme conflitto in tutta Europa che avrebbe distrutto ingenti quantità di vite, immobili e produzione economica. Anche allora, però, la reale portata dell’evento non divenne chiara fino alla sorprendente resa della Francia a maggio/giugno 1940. Mentre la guerra si intensificava, coinvolgendo la maggior parte del continente ma anche Gran Bretagna, Giappone, Russia e America, le azioni continuavano a crollare. Eppure, anche allora, un nuovo mercato toro prese il via nel 1942, tre anni prima della fine della guerra nel 1945.

Anche se i dati durante il periodo della Prima guerra mondiale sono meno affidabili, nel suo libro The Ascent of Money, Niall Ferguson sostiene che la Grande guerra abbia avuto un impatto simile.[ii] I dati dei mercati azionari negli USA di quell’epoca, seppure discutibili, mostrano anche il contraccolpo subito dalle azioni delle ferrovie statunitensi e di altre società durante la guerra.[iii] Secondo noi, per provocare importanti perdite ai mercati dei capitali e generare un mercato al ribasso, occorre una guerra enorme, con grandi potenze che si affrontano su scala mondiale.

Quindi, quando scoppiano tensioni regionali, pensiamo che per gli investitori sia meglio chiedersi se il conflitto ha il potenziale di estendersi su scala internazionale. Anche se un conflitto coinvolge grandi nazioni, a meno che gli scontri in sé non si riversino su aree importanti dell’economia mondiale danneggiando in modo significativo commercio e produzione, difficilmente sarà in grado di affondare le azioni per molto tempo.

Fisher Investments Italia è la denominazione commerciale utilizzata dalla succursale di Fisher Investments Ireland Limited operante in Italia (“Fisher Investments Italia”). Fisher Investments Italia è iscritta con il n° 182 nell'“Elenco delle Imprese di Investimento autorizzate in altri Stati UE con succursale in Italia”, tenuto dalla Commissione Nazionale per le Società e la Borsa (“Consob”), e al Registro delle Imprese di Parma (numero di iscrizione e codice fiscale: 97838750152; partita IVA: 02903080345; numero REA: PR-276048). Fisher Investments Ireland Limited è una società a responsabilità limitata costituita in Irlanda e operante anche con la denominazione di Fisher Investments Europe (“Fisher Investments Europe”). Fisher Investments Ireland Limited e le sue denominazioni commerciali, Fisher Investments Europe e Fisher Investments Italia, sono iscritte al Companies Registration Office (registro delle imprese) irlandese con i numeri 623847, 629724 e 629725. Fisher Investments Europe è regolamentata dalla Banca Centrale d'Irlanda. La sede legale di Fisher Investments Europe è: 2nd Floor, 3 George’s Dock, International Financial Services Centre, Dublin 1, D01 X5X0 Irlanda.

Fisher Investments Europe affida una parte degli aspetti dell’attività giornaliera di consulenza di investimento e gestione di portafoglio e delle funzioni di trading alle proprie affiliate. In particolare, la preparazione delle relazioni sull'adeguatezza degli investimenti sarà parzialmente espletata da Fisher Investments Europe Limited, operante con la denominazione di Fisher Investments UK (“Fisher Investments UK”), mentre l'attività decisionale giornaliera della strategia di portafoglio sarà svolta da Fisher Asset Management, LLC, operante con la denominazione di Fisher Investments (“Fisher Investments”). Le funzioni di trading potranno essere svolte da Fisher Investments Europe, Fisher Investments UK, Fisher Investments o da altre loro affiliate.

L’investimento nei mercati finanziari comporta il rischio di perdita e non è possibile garantire il rimborso totale o parziale del capitale investito. Le performance passate non sono una garanzia né un indicatore affidabile di performance future. Il valore degli investimenti e i relativi rendimenti sono soggetti alle fluttuazioni dei mercati finanziari mondiali e dei tassi di cambio internazionali.

[i] Fonte: FactSet, al 14/10/2019. Rendimento dei prezzi dell’indice MSCI World in USD, 04/01/1990–28/09/1990. Le eventuali fluttuazioni di cambio tra dollaro ed euro possono portare a rendimenti superiori o inferiori.

[ii] Fonte: Ferguson, Niall (2008). The Ascent of Money. New York, NY, The Penguin Press.

[iii] Fonte: FactSet, al 15/10/2019. Dichiarazione basata sui rendimenti dei prezzi del Dow Jones Industrial Average nel 1913 e 1914 in USD. Le eventuali fluttuazioni di cambio tra dollaro ed euro possono portare a rendimenti superiori o inferiori.