Come funziona la crescita composta

Si dice che per Albert Einstein la crescita composta era l’ottava meraviglia del mondo; “l’energia più potente dell’universo”. Tuttavia, non bisogna essere dei geni per comprendere come funziona la crescita composta.

Il concetto principale del compounding è ottenere un rendimento sui rendimenti. Prendete una somma iniziale, il vostro capitale, e investitelo. Per scopi illustrativi, useremo la somma di 100.000 €. Supponiamo che un anno dopo, grazie ad un’accurata pianificazione, quell’investimento si sia trasformato in 110.000 €, quindi un rendimento del 10%. Inizierete quindi l’anno con 110.000 € investiti. Se doveste guadagnare ancora il 10% quell’anno (probabilità poco realistica, poiché in genere i mercati non si muovono in linea retta, ma qui stiamo solo illustrando), chiudereste l’anno con 121.000 €. Invece di guadagnare 10.000 €, come il primo anno, ne avreste guadagnati 11.000 €! Quei 1.000 € in più sono il rendimento extra realizzato tenendo investito il rendimento iniziale: il rendimento sul vostro rendimento. L’anno successivo, se decideste nuovamente di non toccare il guadagno moltiplicato, il vostro investimento al 10% salirebbe a 133.100 €, realizzando addirittura 12.100 €. Voilà, ecco cos’è il compounding! Questi guadagni possono sembrare irrilevanti i primi anni, ma, col passare del tempo, l'impatto dell’effetto moltiplicatore aumenta negli anni positivi, come andiamo a mostrare.

Naturalmente, i rendimenti positivi non sono garantiti. Questi scenari utilizzano calcoli matematici lineari e non realistici. La storia indica che i rendimenti di mercato non si ripetono perfettamente ogni anno. Alcuni anni vanno male, altri molto bene. Alcuni registrano poche variazioni, mentre altri segnano rialzi e alcuni anche grandi rialzi. Storicamente, in un lasso di tempo di vari decenni, i rialzi finiscono per superare i ribassi,[i] anche se ciò non esclude periodi duraturi di calo in futuro, che sono sempre possibili. A nostro parere, però, la storia mostra che più a lungo si mantengono gli investimenti, più probabilità esistono di realizzare rendimenti positivi. Inoltre, più a lungo restate investiti (specie durante i mercati toro), più elevate sono le opportunità che la crescita composta giochi a vostro favore.

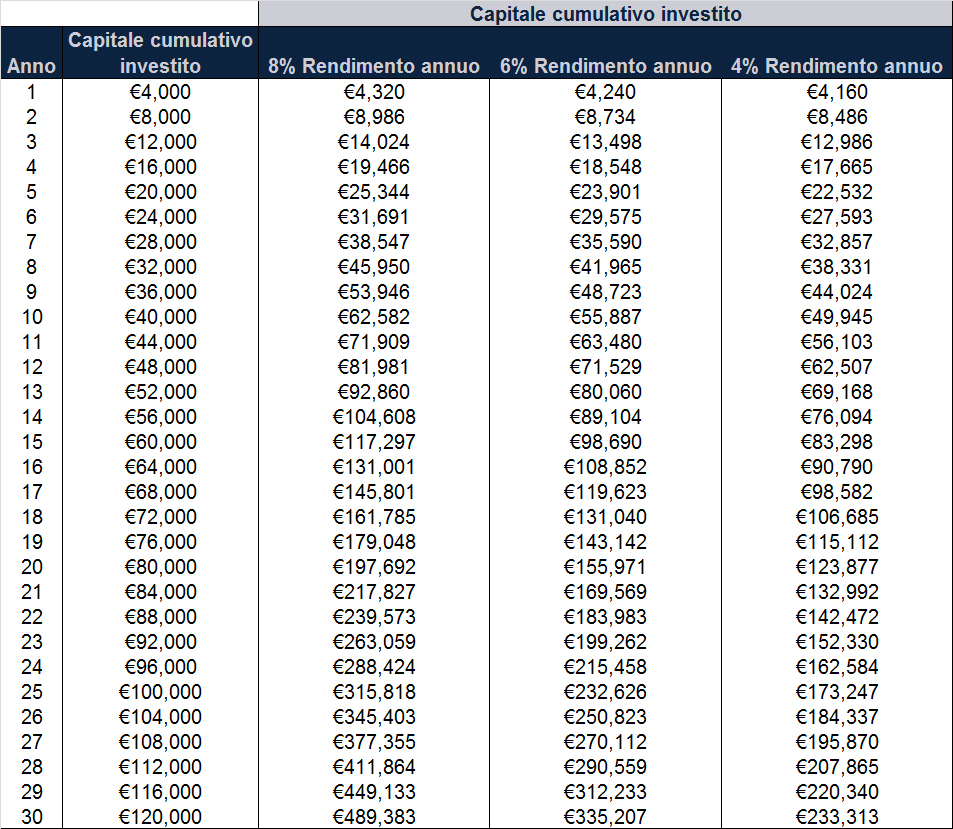

Nel tempo, modesti risparmi e investimenti regolari possono trasformarsi in grandi somme, grazie all’effetto moltiplicatore. Prendete quest’esempio ipotetico: se risparmiate ogni anno 4.000 € per 30 anni, realizzando un rendimento annuo dell’8% (che non è assurdo per le azioni[ii]), alla fine avrete 489.383 €. (Grafico 1) Niente male se pensiamo al capitale di 120.000 € investito. In questo scenario ipotetico, il tempo e l’effetto moltiplicatore hanno fatto la maggior parte del lavoro. Anche dimezzando il rendimento al 4% alla fine avreste 233.313 €. Naturalmente, non è possibile che le cose vadano sempre così lisce, ma, in ogni caso, l’esempio mostra il potenziale di risparmi ed investimenti di moltiplicare il proprio patrimonio, grazie all’effetto compounding nel tempo.

Grafico 1: Illustrazione ipotetica di contributi annui di 4.000 € con effetto moltiplicatore per 30 anni a vari tassi

Fonte: Fisher Investments. Pensato per illustrare un concetto matematico rilevante per risparmi e investimenti a lungo termine. È poco probabile che i reali rendimenti dell’investimento siano così costanti e invariati.

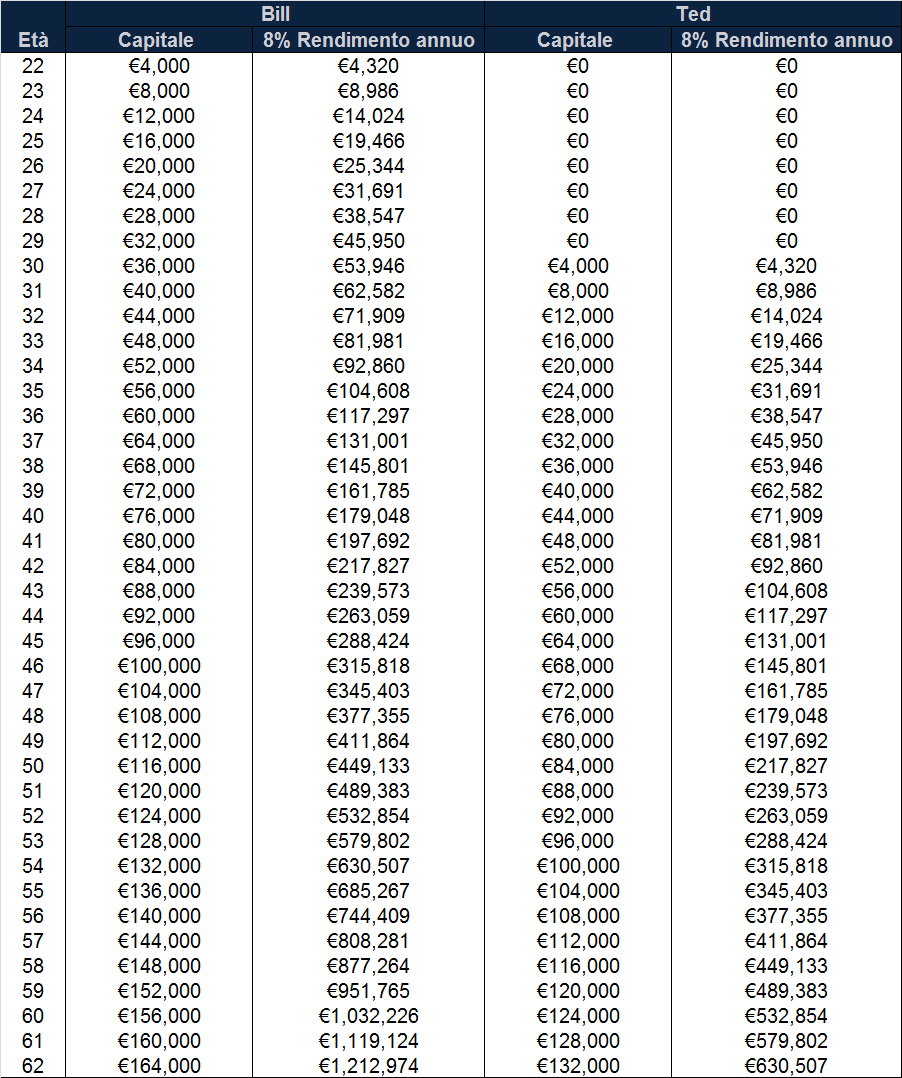

L’insegnamento da trarre è il seguente: più soldi si investono e più a lungo si investe, meglio è. Come indica il Grafico 2, ritardare di otto anni risparmi ed investimenti diminuisce in modo significativo il saldo finale del portafoglio. Il nostro investitore fittizio di sinistra, Bill, ha iniziato a risparmiare all’età di 22 anni, mettendo da parte 4.000 € ogni anno. Ted, l’investitore fittizio di destra, ha atteso otto anni prima di fare la stessa cosa. Giunto a 62 anni, Bill si ritrova con risparmi di oltre mezzo milione di euro superiori a quelli di Ted. Se potete, iniziate presto a risparmiare e investite spesso. Più tempo lasciate alla crescita composta, più possibilità riteniamo che avrete di realizzare i vostri obiettivi finanziari.

Grafico 2: Illustrazione ipotetica di quanto costi aspettare ad investire in una pianificazione pensionistica

Fonte: Fisher Investments. Pensato per illustrare un concetto matematico rilevante per risparmi e investimenti a lungo termine. È poco probabile che i reali rendimenti dell’investimento siano così costanti e invariati.

Il compounding può sembrare un concetto arcano, ma non lo è. Pur essendo la cosa più vicina alla magia nel mondo dell’investimento, in fin dei conti non è che matematica e riuscire a domarne l’energia è un’operazione piuttosto comune.

Fisher Investments Italia, il nome commerciale della succursale italiana di Fisher Investments Europe Limited, è iscritta con il n°130 ne “l’Elenco delle Imprese di Investimento comunitarie con succursale” tenuto dalla Commissione Nazionale per le Società e la Borsa (“Consob”), ed è iscritta presso il Registro delle Imprese di Parma (numero d’iscrizione 02749990343) e la Camera di Commercio Industria Artigianato e Agricoltura di Parma (Numero REA 263835). Fisher Investments Europe Limited è autorizzata e regolamentata dalla UK Financial Conduct Authority (numero FCA 191609), ed iscritta in Inghilterra (numero società 3850593). Fisher Investments Europe Limited ha sede legale al 2nd Floor, 6-10 Whitfield Street, Londra, W1T 2RE, Regno Unito.

Fisher Investments Europe Limited delega le attività di gestione patrimoniale alla sua società madre, Fisher Asset Management, LLC, che opera con il nome Fisher Investments, è stabilita negli USA, ed è regolamentata dalla US Securities and Exchange Commission. Investire nei mercati azionari comporta il rischio di perdita e non è possibile garantire che il capitale investito, in tutto o in parte, possa essere rimborsato. Le performance passate non garantiscono, né sono indicatori affidabili di performance future. Il valore degli investimenti, e i relativi rendimenti, sono soggetti alle fluttuazioni dei mercati azionari mondiali e dei tassi di cambio internazionali.