Perché la BCE riduce i tassi d’interesse?

Di Fisher Investments Italia, 01/09/2019

La BCE ha da poco indicato di voler tagliare ulteriormente i tassi, alla prossima riunione di settembre. In quest’articolo esaminiamo le domande più comuni su questa potenziale mossa.

D: Quali sono i vantaggi teorici di tassi d’interesse negativi?

La BCE pensa che tagliare i tassi serva a stimolare la crescita. A giugno 2014 la BCE ha ridotto il tasso d’interesse sui depositi (il tasso d’interesse sui depositi delle banche presso la banca centrale) sotto lo zero, a -0,1%, e come aveva annunciato il presidente della BCE Mario Draghi all’epoca “L’intento è ripristinare la crescita, per promuovere la ripresa. E ciò consentirà ai tassi d’interesse di tornare ad un livello più elevato”.[i] Addebitare alle banche tassi d’interesse negativi sulle loro riserve in eccesso (ovvero tassarle laddove in teoria le banche avrebbero dovuto ricevere interessi) aveva l'obiettivo di stimolare il prestito di fondi inattivi, invece di tenerli “a mollo”. Nelle riunioni successive la BCE ha tagliato ulteriormente il tasso di deposito a -0,4% a marzo 2016, livello a cui si trova attualmente.

D: Ha funzionato?

Non vediamo prove reali che abbia funzionato, almeno non quanto si aspettava la banca centrale. Stando a un sondaggio del 2018 svolto per conto del Parlamento Europeo, i costi diretti dei tassi d’interesse negativi della BCE ammontano a miliardi di euro ogni anno.[ii] Inoltre, i tassi d’interesse negativi a breve termine hanno costretto le banche a ricercare rendimenti alternativi su altri titoli di stato, compresi quelli a più lunga scadenza. L’acquisto da parte della BCE di titoli obbligazionari a più lungo termine nell’ambito del suo programma di quantitative easing lanciato nel 2015 ha trainato verso il basso anche i tassi a lungo termine. Di conseguenza, queste politiche hanno anche ridotto gli utili delle banche restringendo lo spread tra tassi d’interesse a breve e a lungo termine. Poiché i costi di finanziamento delle banche per i prestiti tendono a rispecchiare i tassi a breve termine, mentre i rendimenti a più lungo termine poco a poco si avvicinano ai loro tassi di prestito, la compressione ha spremuto i margini di utile delle banche sui nuovi prestiti, riducendone l’incentivo a prestare.

Malgrado ciò, l’eurozona è riuscita a crescere ed espandersi. l credito si è ripreso. La crescita del credito al settore privato è stata di -1,5% anno su anno a giugno 2014, quando la BCE ha introdotto i tassi negativi.[iii] A maggio 2015, la crescita del credito anno su anno è divenuta positiva.[iv] È però possibile, seppure non verificabile, che la crescita del credito avrebbe potuto essere più rapida senza i tassi negativi. Una politica monetaria troppo severa potrebbe non aver pesato sul credito. Come nota il sondaggio, i requisiti normativi e le politiche interne di liquidità e gestione del rischio delle banche le hanno portato ad avere maggiori riserve in eccesso. Nel 2013 e nel 2014, inoltre, le banche attendevano la nuova politica della BCE sulla liquidazione delle banche fallite e le prime indicazioni suggerivano che il non superamento di uno stress test avrebbe portato a perdite per creditori e azionisti. Pensiamo che quest’incertezza abbia convinto le banche a stoccare maggiori riserve. Un calo dell'incertezza su questo fronte sarebbe forse stato sufficiente a promuovere la ripresa dei prestiti. I tassi negativi avrebbero addirittura potuto contrastare alcuni di questi effetti, grazie al loro impatto deleterio sui bilanci delle banche.

D: Vi sarebbero vantaggi nel tagliare ulteriormente i tassi negativi adesso?

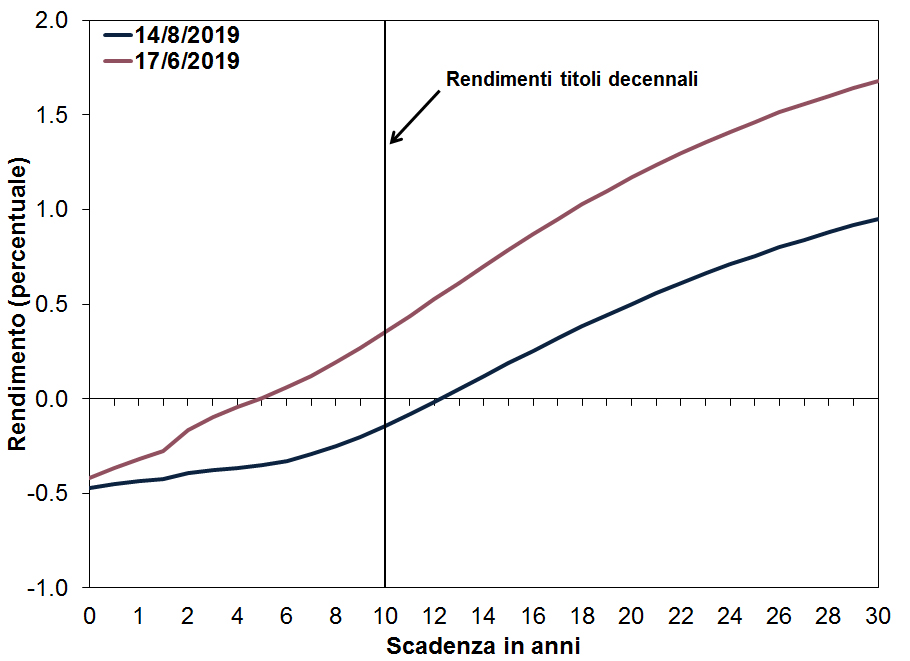

Riteniamo che probabilmente non ve ne sarebbero, almeno non nel senso che vorrebbe la BCE. Il 18 giugno Draghi ha indicato l'imminenza di possibili tagli ai tassi e di un’ulteriore tornata di quantitative easing. Il mero suggerimento di un taglio dei tassi in territorio ancora più negativo e di un acquisto di attività a lungo termine sembra aver portato a un nuovo calo nei rendimenti dell’interesse fisso a lungo termine, appiattendo le curve del rendimento dell’eurozona, che delineano i tassi d’interesse di un paese su tutte le scadenze di credito. (Grafico 1)

Grafico 1: Curva del rendimento prima e dopo l’”indicazione” di Draghi

Fonte: BCE, al 15/08/2019. Curva del rendimento “all bonds” BCE il 17/06/2019 e 14/08/2019. Si noti che non esiste un debito collettivo dell’eurozona. La BCE fa una media dei rendimenti dei paesi membri per calcolare una “curva del rendimento dell’area euro” come misura indiretta.

Qualora la BCE dovesse applicare i tassi e irripidire nuovamente la curva del rendimento, il sentiment ne potrebbe approfittare, così come la curva del rendimento mondiale. Poiché le banche possono prendere in prestito e fare credito su scala mondiale, possono cercare fondi laddove sono più favorevoli e prestare laddove è più redditizio. Ecco perché un costo del prestito inferiore in Europa potrebbe aiutare il credito a livello internazionale. Poiché le più grandi aziende dell’eurozona lavorano con i mercati mondiale, pensiamo che ciò che funziona per il mondo funzioni per l’Europa.

Fisher Investments Italia, il nome commerciale della succursale italiana di Fisher Investments Europe Limited, è iscritta con il n°130 ne “l’Elenco delle Imprese di Investimento comunitarie con succursale” tenuto dalla Commissione Nazionale per le Società e la Borsa (“Consob”), ed è iscritta presso il Registro delle Imprese di Parma (numero d’iscrizione 02749990343) e la Camera di Commercio Industria Artigianato e Agricoltura di Parma (Numero REA 263835). Fisher Investments Europe Limited è autorizzata e regolamentata dalla UK Financial Conduct Authority (numero FCA 191609), ed iscritta in Inghilterra (numero società 3850593). Fisher Investments Europe Limited ha sede legale al 2nd Floor, 6-10 Whitfield Street, Londra, W1T 2RE, Regno Unito.

Fisher Investments Europe Limited delega le attività di gestione patrimoniale alla sua società madre, Fisher Asset Management, LLC, che opera con il nome Fisher Investments, è stabilita negli USA, ed è regolamentata dalla US Securities and Exchange Commission. Investire nei mercati azionari comporta il rischio di perdita e non è possibile garantire che il capitale investito, in tutto o in parte, possa essere rimborsato. Le performance passate non garantiscono, né sono indicatori affidabili di performance future. Il valore degli investimenti, e i relativi rendimenti, sono soggetti alle fluttuazioni dei mercati azionari mondiali e dei tassi di cambio internazionali.

[i] “Introductory Statement to the Press Conference (With Q&A),” Mario Draghi, ECB, 5/6/2014. https://www.ecb.europa.eu/press/pressconf/2014/html/is140605.en.html

[ii] “Excess Liquidity and Bank Lending Risks in the Euro Area,” Zsolt Darvas e David Pichler, Bruegel, settembre 2018. https://bruegel.org/wp-content/uploads/2018/09/PC-16-2018.pdf

[iii] Fonte: BCE, al 24/07/2019. Credito al settore privato aggiustato per cessioni del credito, cartolarizzazione e cash pooling nozionale, giugno 2014.

[iv] Ibid. Credito al settore privato aggiustato per cessioni del credito, cartolarizzazione e cash pooling nozionale, maggio 2015.