AcomeA SGR - La sensibilità dei mercati italiani alla crisi energetica

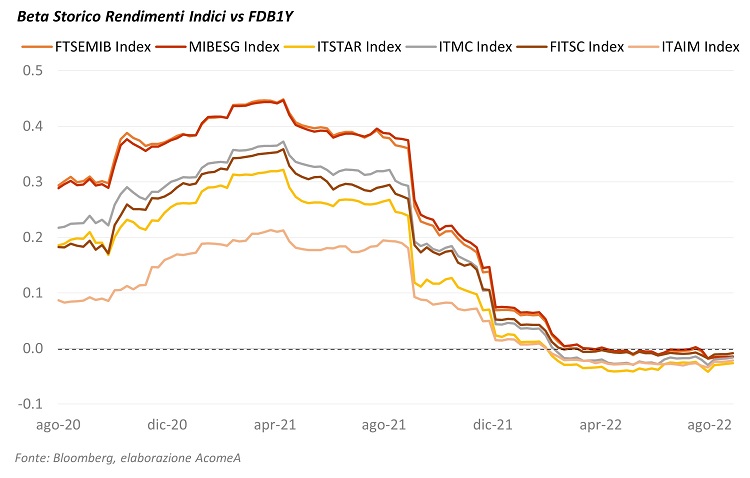

AcomeA, 19 Ott 2022 - 11:00L’attuale inflazione energetica ha pesanti conseguenze sia sull’economia reale che sulle scelte di investimento: i soggetti più a rischio sono percettori di basso reddito e imprese energivore con difficoltà nello scaricare i prezzi. La nostra analisi parte da questo tema, per individuare quanto le imprese italiane siano sensibili ai rincari energetici, con attenzione particolare alla differenza tra large e small cap. Consideriamo il campione di indici FTSE MIB e MIB ESG, FTSE Italia STAR, Mid, Small Cap e Growth, che ci permette di analizzare un ampio spettro di società quotate italiane distinte per dimensione. La sensitività è calcolata come Beta a 2 anni tra il prezzo dell’energia elettrica (future da Bloomberg FDB1Y) e la performance in termini di rendimenti settimanali degli indici. L’output dell’analisi è interpretabile come risposta alla domanda “di quanto varia la performance dell’indice al variare del prezzo dell’elettricità?”. Un beta superiore a 1 indica una reazione più che proporzionale, e viceversa. Un beta negativo, invece, segnala che l’indice in questione tende a deprezzarsi all’aumentare del prezzo energetico.

Dal grafico la sensitività al prezzo dell’energia ha un turning point significativo a settembre 2021, passando da 0,3 ca allo 0 di oggi. Fino alla prima metà del 2021 la relazione era positiva per tutti gli indici (seppur meno che proporzionale), mentre ora sembra suggerire una sensibilità inesistente. Una possibile interpretazione si può trovare nell’aumento vertiginoso del costo dell’elettricità: arrivato a livelli talmente elevati che ulteriori incrementi non impattano significativamente sulle performance degli indici, già severamente penalizzate da inizio anno. Tale cambiamento nel beta potrebbe addirittura segnalare che ulteriori rincari energetici siano già scontati negli attuali prezzi di mercato.

È interessante osservare le differenze tra i vari indici: le società che tendono ad avere un beta maggiore hanno in genere dimensioni maggiori. Infatti, l’indice ex AIM (EGM) ha sensibilità minore tra tutti, mentre il FTSE MIB e il MIB ESG (con quasi le stesse aziende) hanno beta più alto. Anche il Mid Cap sovrasta lo Small Cap per tutta la prima parte del campione. Invece, a partire da ottobre 2021 le distanze tra i beta si assottigliano sempre di più fino a raggiungere valori molto simili tra loro.

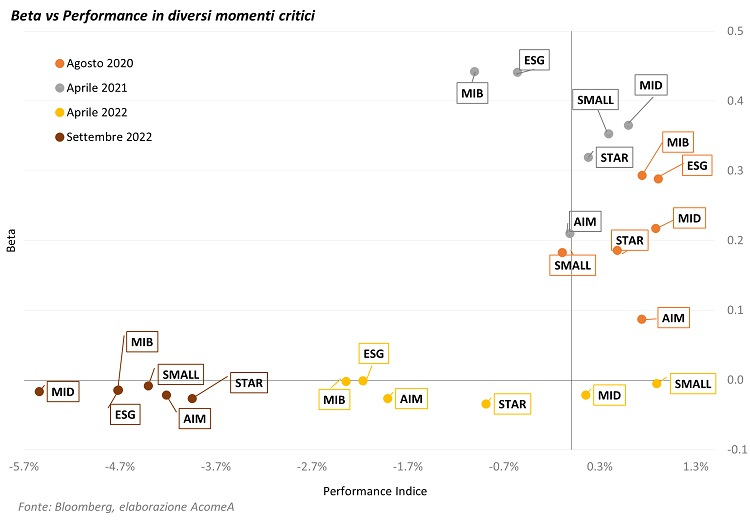

Nel secondo grafico possiamo analizzare il posizionamento dei vari indici in diversi istanti significativi, prima e dopo il turning point della sensitività. Il grafico scatter ci permette di notare il posizionamento degli indici secondo due parametri: beta e performance del momento. Si conferma il posizionamento pressoché identico tra FTSE MIB e MIB ESG in tutti gli istanti considerati, e traspare soprattutto come l’EGM rispetto al FTSE MIB consegua migliori performance a parità di beta (aprile e settembre 2022) e minor beta a simili range di performance (agosto 2020 e aprile 2021).

Il contesto attuale di incertezza, caratterizzato da timori di recessione, disruption delle supply chain e prezzi dell’energia ai massimi rende necessario individuare quelle società in grado di scaricare sui clienti il rincaro delle materie prime, o che hanno posto in essere investimenti in fonti di energia alternative e in efficienza energetica degli impianti. Questi interventi possono infatti mitigare anche per i periodi futuri la sensibilità delle imprese a crisi energetiche come quella a cui stiamo assistendo. Da inizio anno il mercato ha penalizzato i settori energivori e in questo ambito si delinea indubbiamente l’importanza degli investimenti ESG: le aziende che negli anni hanno investito (o stanno investendo) in impianti sempre più efficienti e autonomi dal punto di vista energetico sono sicuramente più avvantaggiate. Molte di queste realtà AcomeA le ha individuate tra le PMI italiane quotate sull’Euronext Growth di Borsa Italiana. Attraverso un processo di engagement collaborativo su temi ESG AcomeA adotta un approccio unico in cui ricerca, fin dall’IPO, le PMI con maggiore potenziale in ambito di sostenibilità, consigliandole nella strutturazione concreta di un processo di integrazione tra la dimensione ESG e la strategia di business. Da quanto riscontrato nei nostri ingaggi con le PMI, interventi volti ad assicurare la sostenibilità della supply chain (es. audit dei fornitori) e investimenti in fonti di energia rinnovabile (per ottenere maggiore autonomia energetica e riduzione di consumi ed emissioni), sono tra le caratteristiche che potranno fare la differenza per le PMI italiane nel prossimo futuro.

È esclusiva responsabilità del Partner della Sustainable Finance Partnership il controllo della veridicità, accuratezza e completezza dei dati e delle informazioni inserite nella presente pagina web, quando di sua competenza e da quest’ultimo fornite. Borsa Italiana S.p.A. non è responsabile per i contenuti elaborati da terzi ed in particolare dai Partner della Sustainable Finance Partnership e contenuti nella presente pagina web.

Hai dei dubbi su qualche definizione? Consulta il glossario finanziario di Borsa Italiana.