Glossario finanziario - Arbitraggio

Definizione

Esecuzione di due o più transazioni, di norma di elevato ammontare, contemporaneamente su due o più mercati al fine di conseguire un profitto privo di rischio.

Approfondimenti

L'attività di arbitraggio riguarda l'esecuzione contemporanea di operazioni di acquisto/vendita di strumenti finanziari su mercati diversi, a prezzi che risultano temporaneamente disallineati. Normalmente le operazioni di arbitraggio prevedono (i.) l'apertura di posizioni lunghe o corte su determinati titoli, quali ad esempio azioni o obbligazioni, (ii.) l'apertura di un deposito oppure l'accensione di un prestito e (iii.) l'apertura di posizioni lunghe o corte su strumenti derivati. Operazioni di arbitraggio si possono realizzare anche quando lo stesso titolo è quotato su più mercati e i prezzi dei diversi mercati non risultano allineati (tenendo conto anche dei costi di transazione necessari per realizzare l'operazione).

Le operazioni di arbitraggio sono prive di rischio in quanto offrono la possibilità di ottenere un profitto certo (considerando anche il costo opportunità del denaro impiegato nell'operazione). Naturalmente le condizioni di disallineamento dei prezzi che danno origine alle opportunità di arbitraggio sono destinate a durare soltanto per brevi istanti poichè, l'attività degli arbitraggisti tende a riportare velocemente i prezzi verso livelli di equilibrio.

Esempio

Si ipotizzi che sul mercato sia quotata l'azione A (che non distribuirà dividendi nei prossimi sei mesi) al prezzo di 5 euro e che al momento il tasso di interesse risk-free sia pari al 5%.

Il prezzo teorico di un contratto future su tale azione con scadenza dopo sei mesi dovrebbe essere pari a:

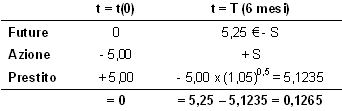

Se sul mercato fosse presente un future sull'azione A con scadenza pari a sei mesi ad un prezzo diverso da 5,1235 € si aprirebbero opportunità di arbitraggio. Infatti, se il prezzo del future fosse ad esempio pari a 5,25 € gli arbitraggisti eseguirebbero le seguenti operazioni:

• vendita del contratto future sul mercato a termine

• acquisto del titolo A sul mercato spot

• accensione di un prestito pari alla somma necessaria per acquistare l'azione.

Il seguente prospetto riporta i cash flow caratteristici di tale strategia:

Dove S rappresenta il prezzo (incognito) dell'azione A tra sei mesi, mentre 0,1265 € rappresenta il profitto privo di rischio.

Argomenti correlati

Arbitraggio

Formazione finanziaria

Consulta la sezione Formazione Sotto la Lente per approfondire le tue conoscenze sul mondo della finanza e di Borsa Italiana.