Economic Value Added (EVA): cos’è e come si calcola

Il Valore Economico Aggiunto (in inglese EVA, acronimo di Economic Value Added): scopri cos'è, la formula, il calcolo e perché si usa nel valutare un'azienda.

FTA Online News, Milano, 25 Giu 2019 - 12:00

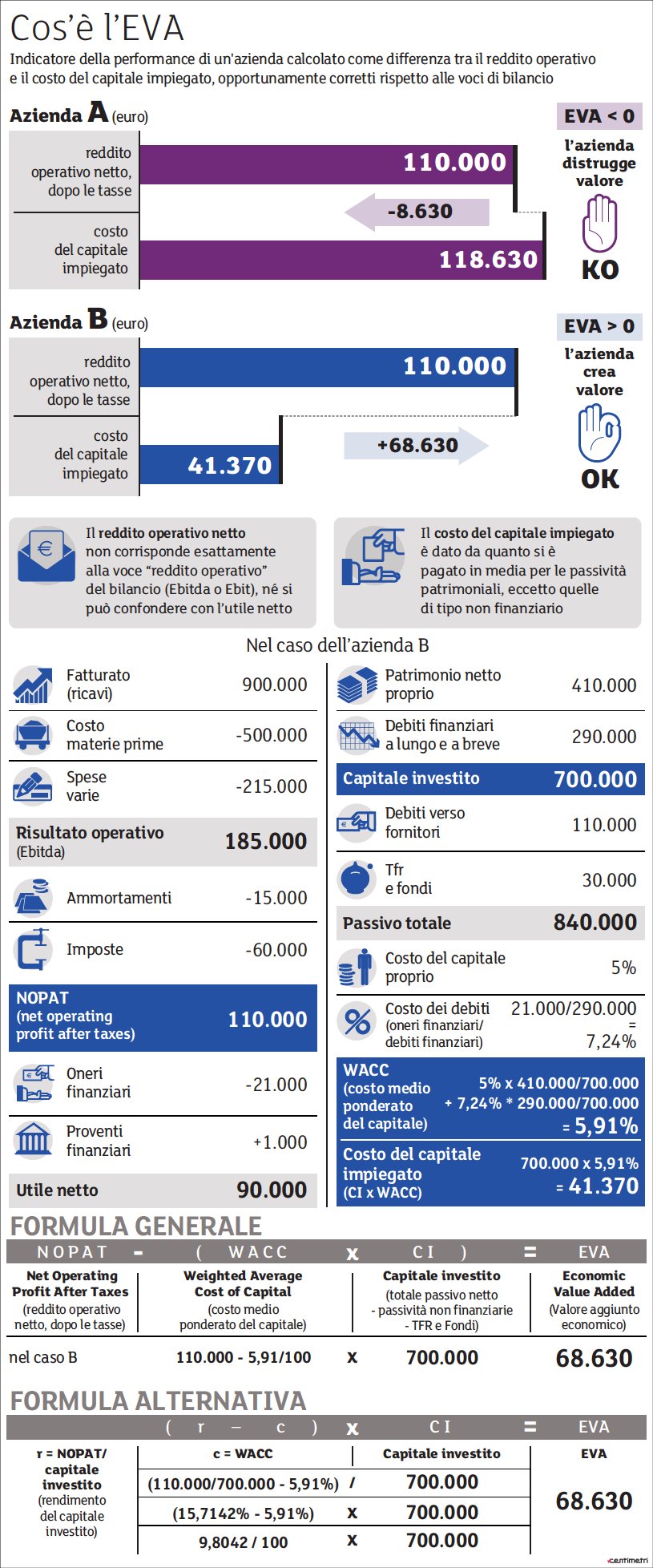

COS'E' L'EVA

L'EVA, acronimo di Economic Value Added (valore economico aggiunto), è un indicatore della performance di un'azienda calcolato come differenza tra il reddito operativo netto e il costo del capitale impiegato per produrre quel reddito. Il merito dello sviluppo dell'EVA va attribuito alla società di consulenza Stern Stewart & Co. (oggi Stern Value Management).

Come si calcola l'EVA

La formula per il calcolo dell'EVA è la seguente:

EVA = (NOPAT – WACC ) * capitale investito

dove:

NOPAT = Net Operating Profit After Taxes (reddito operativo netto dopo le tasse)

WACC = Weighted Average Cost of Capital (costo medio ponderato del capitale)

capitale investito = totale attivo netto - passività correnti non finanziarie - TFR e Fondi

NOPAT e capitale investito per essere determinati con esattezza e resi utilizzabili nel calcolo dell'EVA richiedono una serie di aggiustamenti e rettifiche contabili, in modo tale che riescano a esprimere una reale valutazione del capitale effettivamente investito e del reddito monetariamente disponibile.

Formula NOPAT:

Reddito operativo

- Imposte effettivamente pagate

+ Accantonamento per imposte differite

+ Plusvalenze di gestione del magazzino (con il metodo Lifo è contabilizzato a valori non correnti)

+ Ammortamento avviamento

+ Spese a utilità pluriennale

+ Accantonamenti per spese future

+ Accantonamenti a fondi rischi specifici

NOPAT (reddito operativo netto d’imposta rettificato)

Formula Capitale investito rettificato:

Capitale investito contabile

+ Riserve per imposte differite

+ Riserva Lifo (metodo di gestione delle scorte di magazzino)*

+ Sommatoria degli ammortamenti dell’avviamento

+ Sommatoria di componenti straordinarie di reddito (positive o negative) al netto dell’effetto fiscale

+ Riserve per spese future

+ Fondi rischi generici

Capitale investito rettificato

* Il termine LIFO (Last In First Out) significa ultimo ad entrare, primo ad uscire. Esprime il concetto relativo al modo di immagazzinare dati in cui l'ultimo valore introdotto è il primo ad uscire. Si rappresenta di solito con una pila di piatti (che rappresentano il magazzino), in cui l'ultimo appoggiato in cima (ossia l’ultimo ad essere acquistato) è necessariamente il primo ad essere prelevato, mentre il primo introdotto è raggiunto per ultimo.

L'EVA può essere espresso anche sotto un'altra forma, ovvero:

EVA = (r – c) * capitale investito

dove:

r = rendimento del capitale investito (NOPAT/capitale investito)

c = WACC

A COSA SERVE: IL METODO EVA PER LA VALUTAZIONE DI UN'AZIENDA

L'EVA è utile per capire se un'azienda (o, più in astratto, un investimento) è in grado di produrre introiti sufficienti a giustificare l'impiego di capitale che l'azienda stessa richiede e assorbe: in definitiva se crea valore o lo distrugge. Un’azienda crea valore (EVA > 0) se il rendimento del capitale investito (r) è maggiore del costo del capitale investito (c). Viceversa, un’azienda distrugge ricchezza (EVA 0) se il rendimento del capitale investito (r) è inferiore del costo del capitale investito (c).

L'EVA può essere utilizzato anche per determinare il valore di un'azienda: calcolando e attualizzando una serie di EVA futuri (con un orizzonte temporale adeguato) si ottiene il Market Value Added (MVA). Sommando al MVA il valore attuale del capitale investito netto si ottiene misura del valore di un'azienda molto utilizzata tra gli investitori istituzionali: l'Enterprise Value. Lo stesso Warren Buffett inserisce tra le sue regole per selezionare le società in cui investire alcuni indicatori (come il FCFE, Free Cash Flow to Equity) che condividono i fondamentali teorici con l'EVA.

La metodologia EVA funziona al meglio quando viene applicata ad aziende che basano la loro attività sul capitale investito tangibile (impianti, equipaggiamenti, magazzino). Se invece viene utilizzata per aziende che si appoggiano in modo consistente sulle attività intangibili (avviamento, riconoscibilità del marchio, proprietà intellettuali come brevetti e copyright) l'EVA risulta meno efficace.