Amministrazione Trump ed Eurozona

E’ possibile che gli Stati Uniti ed eurozona siano impegnati in una guerra silenziosa tra valute, ovvero una gara per indebolire le rispettive valute?

E’ possibile che gli Stati Uniti ed eurozona siano impegnati in una guerra silenziosa tra valute, ovvero una gara per indebolire le rispettive valute?

Di recente molti legislatori e operatori di mercato si sono posti questa stessa domanda, dopo che nel corso dell’edizione di quest’anno del World Economic Forum (WEF) il segretario del Tesoro USA Steven Mnuchin sembri aver sottolineato i vantaggi di un dollaro debole per l’economia americana . Sulla scia dell'indebolimento del dollaro USA nei confronti dell’euro durante lo scorso anno e l’inizio del 2018, in base ad alcune dichiarazioni alla stampa degli attori coinvolti, questa preoccupazione sembra aver colpito alquanto duramente i funzionari della BCE. Buona parte dei media e degli opinionisti ha però riportato tale commento di Mnuchin fuori dal suo contesto originale. Tra l’altro, pensiamo che dire che una valuta debole favorisca la crescita economica non sia proprio corretto. Secondo noi gli attuali timori legati ad una possibile guerra tra valute hanno a che fare più che altro con il fatto che legislatori e opinionisti vedono cose che non esistono; per gli investitori, tutto questo è rumore, non sono notizie.

Partiamo dal commento di Mnuchin al Forum Economico Mondiale di Davos in Svizzera. Ecco ciò che ha detto il 24 gennaio:

Quello del dollaro è uno dei mercati più liquidi. Dove si trovi nel breve termine, non ci deve preoccupare. Ovviamente, un dollaro debole ci fa bene, perché favorisce il commercio e le opportunità. Eppure, nel lungo termine la forza del dollaro rispecchia la solidità dell’economia statunitense e il fatto che sia e continui ad essere la moneta principale in termini di riserve valutarie. (In grassetto e sottolineato nostro.)

Si tratta, nel suo insieme, di un commento alquanto banale, ma abbiamo notato che la gran parte dei media e degli opinionisti si sono aggrappati principalmente alla riga che abbiamo messo in grassetto e sottolineato, affermando che indicasse che Mnuchin fosse in procinto di modificare una posizione lunga due decenni del ministero del Tesoro USA, ovvero quella che predilige un dollaro forte. Inoltre, hanno rivolto l’attenzione su come il suo commento sollevasse dubbi sugli obiettivi dell'amministrazione Trump. Il presidente della BCE Mario Draghi l’ha criticato, dichiarando che i suoi commenti andavano contro l’accordo multilaterale siglato in occasione della riunione di ottobre del FMI, durante la quale i legislatori avevano promesso di “…evitare svalutazioni competitive e di non agire in una certa maniera nei confronti dei propri tassi d’interesse per motivi di concorrenza.”[i] Il verbale della riunione di gennaio della BCE, pubblicato il 22 febbraio, mostra che i funzionari hanno espresso le loro preoccupazioni e puntato il dito contro il dollaro americano, particolarmente debole nei confronti dell’euro. I funzionari affermano che questa mossa sia un mistero, pur notando “timori… sulle recenti dichiarazione nell’arena internazionale sulle evoluzioni dei tassi di cambio.”[ii]

Reagendo allo scompiglio, Mnuchin ha cercato di chiarire i propri commenti il giorno seguente:

Pensavo che il mio commento sul dollaro di ieri fosse abbastanza chiaro. Credevo che fosse equilibrato e coerente con quanto ho detto in passato, ovvero che non ci preoccupa dove si trova il dollaro nel breve termine; si tratta di un mercato estremamente liquido e crediamo nelle valute libere di muoversi. E che ci sono pro e contro nel valore del dollaro nel breve termine. Lasciate che vi dica che pensavo di essere stato chiaro.

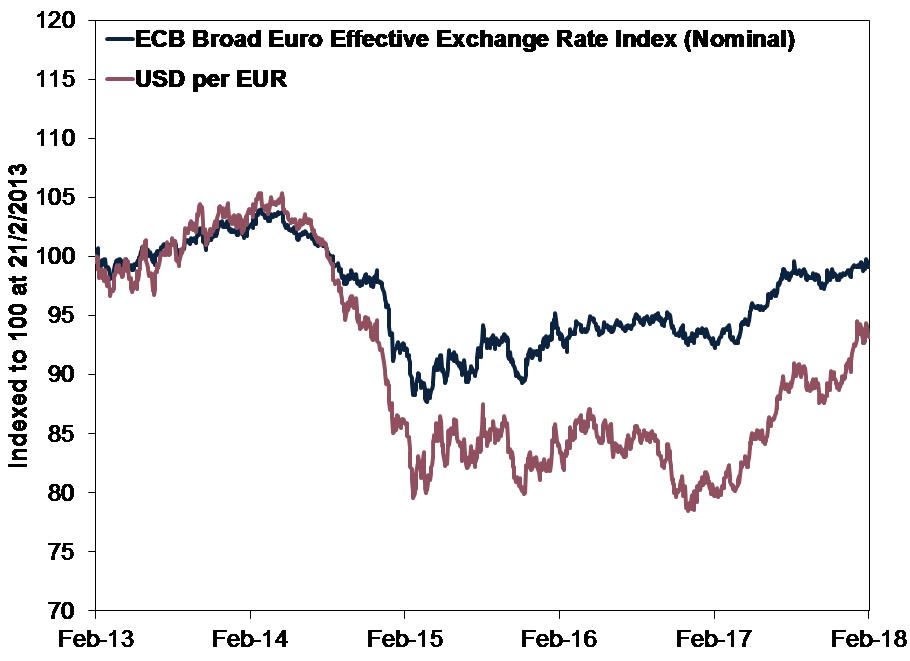

Questo sembra contraddire la teoria secondo la quale ci troviamo sul piede di una guerra valutaria. Ma allora che cosa si nasconde dietro la misteriosa debolezza del dollaro americano? Come il commento di Mnuchin, consigliamo di iniziare a mettere gli eventi in un contesto più ampio. Il Grafico 1 delinea il tasso di cambio dollaro/euro e l’indice generale del tasso di cambio nominale della BCE, che misura la valuta unica rispetto alle valute dei maggiori partner commerciali. Quando la linea sale, l’euro si rafforza.

Grafico 1: Un Euro forte in contest

Fonte: FactSet, al 28/02/2018. 21/02/2013 – 21/02/2018.

Indice della BCE del tasso di cambio effettivo dell’Euro (Nominale)

Dollari americani per euro

Indicizzato a 100 al 21/12/2013

Come potete vedere, i funzionari della BCE non sbagliano nel dire che l’euro è stato particolarmente debole rispetto al dollaro dal 2017 a oggi. Eppure, l’euro si è comunque indebolito rispetto al dollaro negli ultimi quattro anni, se consideriamo in particolare i movimenti del 2014 e del 2015. Ciò non vuol dire che il tasso dollaro/euro si stia semplicemente invertendo. Il passato non è predittivo del futuro, ma indica tuttavia che si sono verificati movimenti simili ma contrari non molto tempo fa. La BCE aveva quindi dichiarato una guerra valutaria in passato?

Eppure qualcuno potrebbe sostenere che il dollaro dovrebbe essere più forte ora che la Fed ha rialzato i tassi d’interesse a breve termine. Le valute tendono ad essere pesantemente influenzate dai tassi d'interesse relativi, ecco spiegata la confusione. Ma i tassi a breve termine non sono l’unica variabile da considerare. I tassi d’interesse a lungo termine sono definiti dal mercato e subiscono forti influenze dalle aspettative inflazionistiche. Gli aumenti dei tassi sono anti-inflazionistici e possono pesare sui tassi a lungo termine. Nel 2017 i rendimenti dei decennali USA sono scesi di 0,04 punti percentuali[iii] mentre quelli dei decennali tedeschi, francesi, spagnoli e italiani sono saliti, a diversi livelli.[iv] Pensiamo che ciò abbia portato gli investitori a riportare flussi verso gli attivi denominati in euro, per evitare di pagare per cambi o coperture contro il rischio di cambio. La maggior parte del recente rafforzamento dell’euro si è verificata nel 2017. Nel 2018 i tassi d’interesse statunitensi sono saliti su buona parte delle scadenze, ma anche i tassi tedeschi, francesi ed italiani hanno ampiamente mitigato l’effetto. Quindi pensiamo che la combinazione dollaro debole/euro forte non sia poi così misteriosa e che molto probabilmente non sia il risultato di una guerra valutaria silenziosa.

Detto questo, crediamo ci sia un’ulteriore errore di percezione in atto: l’idea che una valuta debole sia del tutto vantaggiosa per la crescita economica. Anche se riteniamo che Mnuchin non abbia tutti i torti quando dice che il dollaro debole può sostenere le esportazioni americane, non ne abbiamo la certezza assoluta e vi sono comunque dei costi che compensano o ribaltano questo vantaggio. Se consideriamo qualsiasi delle nazioni più importanti, sono pochissimi i prodotti o servizi esportati che sono prodotti utilizzando materie prime provenienti unicamente dalla nazione stessa. Le auto, per esempio, in genere sono fabbricate con prodotti provenienti da tutto il mondo e lo stesso vale per molti altri beni. Anche se una valuta debole potrebbe renderli più allettanti per gli acquirenti nei mercati finali, nel frattempo i costi di produzione non fanno che aumentare. Inoltre, le valute deboli rendono i beni più allettanti solo se gli esportatori trasferiscono la debolezza valutaria sui consumatori e questo non è garantito, come hanno dimostrato recentemente le aziende esportatrici giapponesi all’inizio di questa espansione globale: tutto sommato e in media queste non hanno ridotto i prezzi nella valuta dei paesi destinatari, preferendo invece mantenerli stabili e stimolando maggiormente i profitti denominati in yen. Dalla nostra analisi traspare che le valute deboli non sono automaticamente sinonimo di quello stimolo alla crescita economica che in tanti si aspettano.

Fisher Investments Italia, il nome commerciale della succursale italiana di Fisher Investments Europe Limited, è iscritta con il n°130 ne “l’Elenco delle Imprese di Investimento comunitarie con succursale” tenuto dalla Commissione Nazionale per le Società e la Borsa (“Consob”), ed è iscritta presso il Registro delle Imprese di Parma (numero d’iscrizione 02749990343) e la Camera di Commercio Industria Artigianato e Agricoltura di Parma (Numero REA 263835). Fisher Investments Europe Limited è autorizzata e regolamentata dalla UK Financial Conduct Authority (numero FCA 191609), ed iscritta in Inghilterra (numero società 3850593). Fisher Investments Europe Limited ha sede legale al 2nd Floor, 6-10 Whitfield Street, Londra, W1T 2RE, Regno Unito.

Fisher Investments Europe Limited delega le attività di gestione patrimoniale alla sua società madre, Fisher Asset Management, LLC, che opera con il nome Fisher Investments, è stabilita negli USA, ed è regolamentata dalla US Securities and Exchange Commission. Investire nei mercati azionari comporta il rischio di perdita e non è possibile garantire che il capitale investito, in tutto o in parte, possa essere rimborsato. Le performance passate non garantiscono, né sono indicatori affidabili di performance future. Il valore degli investimenti, e i relativi rendimenti, sono soggetti alle fluttuazioni dei mercati azionari mondiali e dei tassi di cambio internazionali.

[i] “Comunicato della trentaseiesima riunione del Comitato Monetario e Finanziario Internazionale (IMFC),” IMF, 14 ottobre 2017. https://www.imf.org/en/News/Articles/2017/10/14/cm101417-communique-of-the-thirty-sixth-meeting-of-the-imfc

[ii] “Verbale della riunione sulla politica monetaria del Consiglio Direttivo della Banca Centrale Europea tenutasi a Francoforte, mercoledì e giovedì 24/25 gennaio 2018,” BCE, 22 febbraio 2018. https://www.ecb.europa.eu/press/accounts/2018/html/ecb.mg180222.en.html

[iii] Fonte: FactSet, al 28/02/2017. Cambiamento nel rendimento dei titoli di stato USA a 10 anni, 31/12/2016 – 31/12/2017.

[iv] Ibid.